- 特保案拖累天胶市场 沪胶调整后仍存上涨空间(2)

- 时间: 2009-10-15 08:54:27 作者: 来源: 北京中期 点击:

而出口方面,形势仍然比较严峻。 8 月企业出口继续呈现下滑局面,汽车整车出口形势依旧十分低迷。2009 年8 月份,汽车出口3.02 万辆,比上月基本持平,比去年同期下降了47.50%;创汇金额4.36 亿美元,比去年同期下降了51.57%。其中:乘用车产品出口1.19 万辆,比上月下降了3.42%,比去年同期下降了57.67%;创汇金额0.85 亿美元,比去年同期下降了57.87%。商用车出口1.84 万辆,比上月增长了2.26%,比去年同期下降了37.85%;创汇金额3.51 亿美元,比去年同期下降了49.76%。

1-8 月份,汽车累计出口22.11 万辆,比去年同期下降了56.49%;累计创汇金额32.44 亿美元,比去年同期下降了52.42%。其中:乘用车产品累计出口7.81 万辆,比去年同期下降了67.05%;累计创汇金额6.39 亿美元,比去年同期下降了64.46%。商用车产品累计出口14.30万辆,比去年同期下降了47.28%;累计创汇金额26.06 亿美元,比去年同期下降了48.12%。

出口市场的主要影响因素是国外的经济形势,在全球经济没有得到明显改观的之前,我国汽车出口很难扭转下滑的局面。

进口方面也延续下滑的态势。2009 年8 月份,汽车进口3.47 万辆,比上月下降了4.47%,比去年同期下降了3.31%。1-8 月份,汽车累计进口21.68 万辆,比去年同期下降了23.58%。

未来政策的调整方面,当下施行的小排量乘用车购置税减征政策将在年底功成身退,据悉,中国工业和信息化部部长李毅中8 月中旬曾表示,政府决策部门尚未讨论在年底到期后延续部分车辆购置税减半政策的事宜。

(2)欧美日等汽车市场表现好坏参半

国外汽车市场7 月份呈现复苏迹象之后,最近两个月的表现好坏不一,虽然法国、日本、德国、西班牙等国汽车销量同比有所增加,但昔日全球最大的汽车市场——美国市场9 月份再度表现糟糕,在“以旧换新”计划结束之后,其复苏景象昙花一现,汽车市场短暂的繁荣随之戛然而止。

美国政府前一段时间的汽车“以旧换新”计划对市场起到了很好推动效果。美国汽车数据公司1 日公布的8 月美国新车销量比上年同期增长1%约达126 万辆,自2007 年10 月以来首次出现增长,时隔1 年收复100 万辆大关。福特汽车公司8 月份销量大幅增长17%,另外丰田汽车公司和本田汽车销量也出现增长。从7 月24 日到8 月24 日,受益于美国政府的“以旧换新”政策,大约增加了70 万辆新车的销量,从而推动美国汽车市场取得了“短暂的繁荣”。按年率计算,7、8 两个月的销量均超过了1000 万辆,其中8 月份取得了20 个月以来唯一的同比增长。

但是,“以旧换新”计划8 月底结束之后,美国汽车市场再次出现需求萎缩。特别是刚刚摆脱破产重组的通用汽车和克莱斯勒汽车,销量跌幅最大,超过了分析师的预测。通用汽车销量9 月份同比下降44.8%,为15.5 万辆。克莱斯勒销量同比下降42.1%,为6.2 万辆。数据显示,9 月美国汽车市场共售出新车74.6 万辆,与去年同期相比下降22.7%,按年率计算为922 万辆,再次跌破1000 万辆大关。

法国汽车市场9 月份表现较好。10 月1 日,法国全国汽车制造商委员会公布的数据显示,今年9 月份,法国家用新车销量同比增长14.1%,今年前9 个月总销量同比增长2.4%。法国家用新车销量已连续5 个月同比增长,国家优惠政策对车市扶持作用居功至伟。今年前9 个月,法国本土品牌汽车销量同比增加3.9%,外国品牌汽车销量同比增加0.7%。业内人士分析,9月份汽车销量增幅突然扩大,与市场预期政府购车优惠力度将减弱有关,这在一定程度上催生提前消费。预计今年最后一个季度,法国新车市场仍可能保持坚挺。

德国汽车协会VDA 2 日表示,德国9 月新车注册年增21%至299 万辆,1 至9 月新车注册年同比增加26%。德国汽车协会VDA 2 日表示,德国9 月新车注册年增21%至299 万辆。1 至9月,德国新车注册年升26%。2 日早些时候,德国国际汽车制造商协会VDIK 表示,1 至9 月新车注册可能会增长26%左右。德国以旧换新计划资助九年以上旧车的车主购买新车,人均补助在2500 欧元,目前该计划的资金在9 月2 日已经用完,但9 月份销售数据表现仍较好,显示德国汽车市场可能已经走出低迷。

西班牙汽车生产商协会和销售商协会最新公布的统计数据显示,西班牙9 月份国内市场共售出7.7 万辆新车,较去年同期增加18%,这是近16 个月来西班牙新车销售首次出现同比增加。但前9个月共售出新车66.7 万辆,同比仍大幅下降28.6%。西班牙汽车销售商9 月份业绩向好与政府5 月中旬推出汽车产业支持措施密不可分。根据这项名为“2000E 计划”的措施,购买小型环保汽车和二手车的个人与企业可以得到来自汽车销售商和政府部门大约2000 欧元的直接补贴。“2000E 计划”的预算为1亿欧元,计划实施一年,或到资金耗尽为止。在补贴实行的4 个月中,共计11.7 万笔汽车买卖交易享受到直接补贴。正是看到补贴计划带来的收益,不少汽车行业组织要求政府延长“2000E 计划”,但是尚未获得政府批准。西班牙官员米格尔·塞瓦斯蒂安·加斯孔表示,目前该计划的资金仅用掉60%,现在考虑延长时间为时过早。

日本汽车经销商协会(JADA)10 月8 日表示,不计660cc 迷你车型,日本9 月的汽车销量较上年同期增加3.5%,达到321,737 辆。丰田汽车不计雷克萨斯品牌的汽车销量在9 月上升9.4%,日产汽车的销量增长3.7%,本田汽车的销量则大增15.3%。

英国汽车制造商和交易所协会(SMMT)6 日表示,英国9 月新车注册年增11.4%至367,929辆,废弃旧车刺激计划带来了支持。其中轿车产量同比上升2.4%,达142,606 辆,商用车产量同比增长3.6%,达20,675 辆。本年度截止到目前,英国汽车产量同比增长了 4.9%,其中轿车产量同比上升了4.2%,而商用车产量同比增长了10%。SMMT 协会表示,从数据来看,英国汽车产量明显在放缓。

SMMT 还呼吁政府采取有效措施刺激国内汽车消费需求,他们表示,目前英国汽车产量的放缓反映了全球性的需求萎缩,在未来几个月形势会越发明显。所以政府有必要与汽车行业联合起来保护汽车产业的产能。而英国商务大臣彼得·曼德尔森在稍早的9 月28 日宣布,政府将为“汽车报废计划”增资1 亿英镑,以便再为10 万辆汽车提供以旧换新补贴。

2009 年4 月,英国政府决定拨出3 亿英镑用于实施“汽车报废计划”。该计划规定,如果消费者将使用时间超过10 年的旧车提前“报废”,并同时购买新车,就会得到政府提供的1000英镑补贴,同时也会得到汽车生产商不低于1000 英镑的价格优惠。计划实施后很快对英国汽车销售产生明显效果。英国6 月汽车销量降幅明显收缩,7 月即实现15 个月以来的首次同比增长,涨幅为2.4%。英国汽车制造商和经销商协会的最新数据显示,英国8 月汽车销量同比上升6%。

意大利9 月新车注册数增长6.77%至189476 辆,主要是受助于政府对购买新环保汽车提供的激励措施。根据10 月1 日交通部公布的数据,菲亚特汽车销量也增加,这样9 月其市场份额增至31.53%。意大利是欧盟销量第四大的汽车市场。意大利总理贝卢斯科尼9 月30 诶曾表示,意大利政府正准备在现有汽车激励措施12 月31 日到期后对新型环保车的购买方案进行补充。此项2 月份启动的计划价值逾10 亿欧元,迄今已帮助减缓了经济危机引发的新车购买低迷趋势。

2,轮胎市场

由于汽车市场的良好表现,国内轮胎市场继续保持稳步增长的态势,但是由于美国将对中国部分输美轮胎征收特别关税,未来对美出口将受到较大的影响。国家统计局公布的数据显示,中国8 月轮胎产量较去年同期增长22%至5861 万条。8 月产量较上月增长2.5%。统计局称,2009 年1-8 月中国轮胎产量为4.2333 亿条,较去年同期增长12%。

进出口方面的数据仍然表现不佳。据海关统计,今年1-7 月我国出口新的充气橡胶(18825,135.00,0.72%)轮胎(以下称“轮胎”)1.6 亿条,价值40.6 亿美元,分别比去年同期下降16.2%和14.3%。其主要特点有:

(1)出口量逐月走高,同比降幅逐渐收窄。今年以来我国轮胎出口量虽仍处低位,但自2月份起月度出口量逐月回升,月度出口同比降幅亦呈现逐渐收窄态势。2 月份我国轮胎出口创下2006 年2 月以来的最低点,仅出口1478 万条,此后出口量逐月回升,至7 月份已增至2918万条,创2008 年1 月以来我国轮胎出口量次高;与此同时,同比降幅也由2 月份的下降34.9%经4 月份的下降19.3%收窄至6 月份的下降6.8%,7 月份进一步收窄至下降4.4%,行业出口回暖态势渐趋明显。

(2)主要出口至美国和欧盟,对非洲出口降幅较小。今年1-7 月我国对美国和欧盟分别出口轮胎4054 万条和3036 万条,分别下降20.7%和19.7%,上述两者合计占同期我国轮胎出口总量的43.8%。此外,对非洲出口2150 万条,下降8.6%。

(3)外商投资企业出口占据半壁江山,私营企业出口逆势增长。今年1-7 月我国外商投资企业出口轮胎8891 万条,下降22.7%,占同期我国轮胎出口总量的55%;同期,私营企业出口3090 万条,增长4.5%;国有企业出口2830 万条,下降8.5%。

(4)机动小客车用轮胎是主要出口品种,自行车用轮胎降幅较大。今年1-7 月,我国出口 机动小客车用新的充气橡胶轮胎6231 万条,下降6.1%,占同期我国轮胎出口总量的38.5%;同期出口自行车用新的充气橡胶轮胎4407 万条,下降43.6%,占27.7%。

我国轮胎出口近期一个值得关注的热点是中美“轮胎特保案”。4 月20 日,美国钢铁工人协会宣布,向美国国际贸易委员会(ITC)提出对中国输美商用轮胎的特殊保障措施案申请,要求美政府对中国出口的用于客车、轻型卡车、迷你面包车和运动型汽车的2100 万个轮胎实施进口配额限制。6 月18 日,ITC 对“轮胎特保案”做出肯定性损害裁决,认定中国轮胎产品进口的大量增加,造成或威胁造成美国内产业的市场扰乱,将对中国轮胎采取特保措施,并提出了对乘用车、轻型货车用中国制轮胎征收3 年特别关税的方案,第1 年至第3 年额外征收的关税分别为55%、45%、35%。

9 月11 日晚,美国总统巴拉克·奥巴马决定,对从中国进口的所有小轿车和轻型卡车轮胎实施为期三年的惩罚性关税,惩罚性关税税率第一年为35%,第二年为30%,第三年为25%。

美国新的轮胎关税政策于今年九月二十六日开始生效。虽然此案遭到了中美轮胎业的广泛反对,但奥巴马还是采取了一种严重的贸易保护主义措施,此举不但对中国出口美国轮胎是个沉重的打击。

作为世界上极为重要的轮胎生产和出口国,中国轮胎产量的40%左右都用于出口,其中美国是中国最大的出口国,约占总出口量的三分之一。由于我国出口轮胎大多是一些低附加值的产品,因此奥巴马的这一裁决将极大地压缩我国出口轮胎的利润,使得对美出口量大减,最严重的后果将是中国轮胎彻底退出美国市场,令中国轮胎出口在金融危机的环境下雪上加霜。中国橡胶工业协会会长范仁德表示,美国最高征收35%关税,这意味着第一年中国轮胎产品将不能出口到美国。据初步测算,这将影响到10 万左右工人的就业,损失约10 亿美元出口额。

14 日,中国政府正式就美国限制中国轮胎进口的特殊保障措施启动了世贸组织争端解决程序。为了帮助中国相关轮胎企业度过难关,中国橡胶工业协会昨日对外发布了应对输美轮胎特保案的七点建议。这七点建议包括:提高轮胎出口退税率、降低天然胶进口关税、限制或暂缓审批轿车和轻卡轮胎的增资扩产或新建项目、进一步加大对美进口产品的反制力度等。

特保案结果出来以后,中国相关轮胎企业的应对措施不尽相同。华南轮胎宣布将出口美国产品涨价35%,中策轮胎也提价15%,但其它企业却对集体涨价的举动持谨慎态度。部分企业将应对特保案的重心放在了避开惩罚性关税的低端领域,向高性能轮胎发力。此外,也已经将出口重心向全球其它地区转移。

后果上,中国轮胎企业因出口受阻对天然橡胶的需求将减少,会对天然橡胶的价格产生不利的影响。另外,税收会将中国输美的轮胎价格上涨,由于美国对从中国进口的轮胎加征了关税,导致从中国的轮胎进口显著放缓,并促使买家寻求其他货源,美国的轻型轮胎价格也会随着,据悉,目前美国轻型轮胎的价格已经上涨了10%-28%。但是,特保案带来的轮胎市场的调整仍会持续一段时间。

五,外围市场状况

1,国际原油市场

原油是目前全球化工生产的主要原料,也是世界第一大商品期货,原油的走向对整个商品市场有着广泛而深刻的影响。数据显示,目前纽约原油期货价格与沪胶期货价格之间的相关系数已经达到0.847左右,显示出原油价格的走向对沪胶走势有比较密切的关系。

图十五:纽约原油与沪胶走势图

图为纽约原油与沪胶走势图。(图片来源:文华财经) 单位:美元/桶 元/吨

国际原油六周以来总体维持区间震荡的走势,没有显示出明显的方向性。自8月下旬至9月底,纽约原油在外围股市震荡、美国原油库存变化、美元指数震荡走弱、欧佩克产量会议决定等各种因素的影响下总体处于区间整理的格局,始终在65-73美元之间震荡。

8月28日,美国商务部公布,7月个人支出成长0.2%,与预估值持平。另外,路透/美国密西根大学8月消费者信心指数终值为65.7,创4月以来最低,预估为64.5,7月时为66.0。报告还称,消费者的财务状况评估为1946年调查开始以来最差。31日,中国股市出现暴跌,对原油价格产生了一定的影响,加之日美等一些经济数据表现不佳使得投资者对经济复苏前景持较为审慎的态度,NYMEX 10月原油期货当日大跌2.78美元,报收于69.96美元,创下一个月来的最高跌幅。

9月8日,美元指数大幅下挫近1个百分点,收于77.252点,创下年内新低,纽约原油期货收推动飙涨近4.6%,收于71美元之上。由于美元兑欧元走弱到今年最低点,市场预期通货膨胀将加剧。另外,当地时间9日,石油输出国组织欧佩克在维也纳召开部长级会议,商讨产量政策。外界预期此次欧佩克会议不大可能宣布任何产量政策调整,也为市场带来一定影响。

9 月23 日,美国能源资料协会(EIA)公布数据显示,截至9 月18 日当周,美国原油库存增加280 万桶至3.356 亿桶,预估为减少150 万桶,因原油日进口量增加891,000 桶,而炼厂加工减少316,000 桶/日,汽油库存增加540 万桶至2.131 亿桶,预估为增加40 万桶。美国原油库存大增使得纽约原油承压大跌近4%,NYMEX 11 月原油合约大跌2.79 美元,报收于68.97美元。

24 日,纽约原油期货合约再度大跌4%以上,收盘价跌破66 美元/桶,创下近两个月以来新低。市场人士对石油需求的担心和美股下跌继续强力压制油价。八月份的二手房销售出现了五个月来首次环比下滑,不利经济数据打压美股全线走低,也给原油市场带来压力。

9 月30 日,受美国汽油库存环比意外下降、第二季美国GDP 的降幅低于早先的预期和美元汇率明显下滑等因素的推动,NYMEX 11 月原油合约反弹近6%,回到70 美元之上。美国能源信息署(EIA)宣布,在截至9 月25 日的一周中,由于需求增长和汽油进口量减少,美汽油库存环比下降160 万桶,日均汽油需求环比增3.8%,至913 万桶。美国商务部宣布,第二季对通胀做出修正的实际GDP 的年化降幅为0.7%,低于早先估计的1%。

2,日胶市场

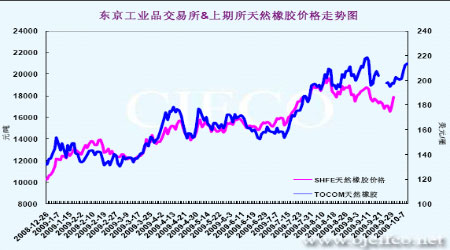

作为天然橡胶重要的期货市场之一,东京工业品交易所(TOCOM)期货对沪胶和东南亚现货市场有着非常重要的意义,从下图可以看出,日胶与沪胶的走势几乎完全一致,统计显示,TOCOM天然橡胶期货与沪胶的相关系数为0.939,所以它们之间有极为密切的关系。由于日胶期货以日元计价,所以日元汇率的变动对天然橡胶的价格会形成或多或少的影响。9月的最后一天至十一长假后,日胶受东南亚产胶国不利天气导致的供应紧张及预期中国及泰国政府或将干预的市场的消息提振下出现连续上涨,一路突破200及210日元,10月8日报收211.6日元,较9月30日收盘价上涨了约7.63%。

图十六:日胶与沪胶走势图

图为文华财经。(图片来源:文华财经) 单位:日元/斤 元/吨

六,后市展望

8月底至今,天然橡胶市场经历了大幅的涨跌,先是在轮胎特保案的影响下震荡下行,十一长假前后价格再次连续大涨。

从上游供应情况看,虽然中国、斯里兰卡两国产量较去年增加,部分缓解了全球供应大幅减少的压力,但泰国、印尼、马来西亚和印度等国产量下滑较多。ANRPC数据预计,在截至2009年8月的年度中,全球天然橡胶供给预估较2008年1-12月供应量减少3.7%。最近,由于印尼的干燥天气及泰国的大雨的影响,使得当地天然橡胶的供应较为紧张,加上市场担忧越南洪水及印尼地震可能对种植园造成的破坏,带动了亚洲现货橡胶价格上涨。

随着进入2009年后我国汽车市场的持续上佳表现,对天然橡胶的需求增加很快。自去年9月份一直到2009年2月,我国天然橡胶与合成橡胶的进口量均比去年下降很多,但自3月份之后,进口量呈现井喷式的增加,天然橡胶的月度进口增长率在4、5、6、7四个月份维持在25%以上,合成橡胶的增长率5、6月份也保持在25%的水准上方,最大增长率在40%左右,不得不说这对橡胶市场是个极为有利的信号。但是8月份,我国天然橡胶的进口量6个月来首次出现同比下滑,很多程度上是轮胎特保案导致需求减少带来的后果,从库存上看,国内标一胶期货库存已经逼近10万吨,会为胶价的上行带来阻力。

最新的数据显示,从3月份起,我国汽车产销已连续6个月双双超过100万辆,特别是“淡季不淡”的表现,显示了我国汽车市场的强劲复苏。相较之下,国际汽车市场的情况则好坏不一,虽然欧洲、日本等汽车市场表现良好,但9月份美国汽车市场的暗淡数据说明,下游汽车行业的好转绝不是一朝一夕能够改变的,各国经济的真正复苏仍需较长的时间才能实现,在此情况下,下游需求对天然橡胶市场的支撑作用也许并不如此前几个月表现的那么乐观。

另外一些重要的影响橡胶价格的因素是股市和国际原油等外围市场。在经济危机的特殊时期,一些大宗商品特别是工业和金融属性比较强的商品价格与资本市场呈现某种“同涨同跌”的走势,金属、天然橡胶等都是很典型的例子。进入2009年特别是3月份之后,国内和国际股市出现连续的上涨,商品市场的走势基本与其一致。宏观层面上,由于我国经济已经出现复苏,而欧美的经济数据表现乐观多于悲观,显示经济未来是向好的,只是中间也许会有一些曲折,在这种背景下,可以预期,未来商品市场仍很可能随经济形势的不断好转而逐步震荡上行,长远来看,沪胶恢复上涨的趋势是可期的。

图十七: 沪胶期货价格走势图

图为沪胶期货价格走势图。(图片来源:文华财经)

- 【 关闭本页 】