- 持续上行动能并不充足 天胶仍处震荡整理阶段(2)

- 时间: 2009-10-16 11:30:27 作者: 来源: 格林期货 点击:

从年初开始,一系列及时有力的政策利好密集出台。燃油税改革,汽车产业调整和振兴规划、购置税减半、汽车下乡、汽车报废补贴、汽车以旧换新等一系列鼓励汽车消费的政策相继推出。借助这一系列促进汽车工业发展的政策和我国对汽车的刚性需求,国内汽车销售一直独占世界鳌头,连续 7 个月产销数据世界第一。8 月份销量也出现淡季不淡的旺盛局面,8月份全国汽车销售 113.85万辆,自今年 3月份以来连续 6个月突破百万大关,同比增长 81.68%。多个汽车厂家和汽车品牌 8月销量创出月度新高,诸多企业已完成全年任务。1-8月份我国共销售汽车 831万辆,较去年同期增长了 28.45。中国汽车工业协会预计今年我国汽车销量将突破 1200万辆。

今年汽车业前 8 个月的良好发展态势与国家出台的有关促进政策密不可分,年底政策敏感期即将到来,政策走向将直接影响下半年及明年汽车工业的发展,相关人士呼吁:希望国家明年能够继续延续购置税减半等政策,并尽快落实《调整振兴规划》当中提到其它条款内容。相信我国汽车业未来将继续维持良好的发展势头。

全球来看,受政府推出的“旧车换现金”计划提振,8 月美国汽车市场暂时摆脱了低迷状况,美国和海外市场汽车销量均出现增长,福特汽车公司 8 月份销量大幅增长 17%,另外丰田汽车公司和本田汽车销量也出现增长。但是通用汽车公司、克莱斯勒集团和日产汽车等汽车生产商销量依然在下滑。

日本 8月(不包括 660cc迷你车在内)新车销量比去年同期增加 2.3%至 198265辆,高于上年同期的 193902辆,为 13个月来首度增长。据悉,增长的原因主要是得益于政府为刺激汽车需求而采取的税收减免和补贴措施。

欧洲 8 月份汽车销售仍较为乐观,法国、意大利等欧洲较大的国家都出现了不同程度的增长,据悉,这主要还是受益于政府的政策扶持。8月意大利新车注册数达到 84560辆,法国汽车制造商协会 9月 1日发布数据显示,法国 8 月新车注册量同比增 7%,高于 7 月 3.1%的增幅。据悉,法国新车销售的增长主要是受政府以旧换新补贴政策的支持。

8 月份欧洲乘用车销量为 82.91 万辆,同比增长 2.98%,欧洲汽车业受各国政府的推动,已经连续三个月出现同比的净增长,后市走势继续看好。

总体来看,目前全球汽车工业前景一片乐观,8 月份全球汽车销量为 404.65 万辆,同比增长了 17.07%,全球 1-8月份汽车销量累计为 3171.54万辆,同比由年初的 24%下滑至 6.94%,每个月的汽车销量累计数据以 2%

(三)贸易政策影响

9月11日,美国总统奥巴马决定,对从中国进口的所有小轿车和轻型卡车轮胎实施为期三年的惩罚性关税。此决定一经公布,可谓一石激起千层浪,搅乱了全球市场。期货市场、股票市场纷纷出现了异动。

美国对中国轮胎加征关税,短期内无疑会给中国轮胎行业带来比较大的冲击。当前国内轮胎本身就面临产能过剩,产品结构不合理的问题会直接凸显。尤其是现在正是需求恢复的阶段,上半年我国轮胎出口逐步好转,每个月的跌幅都在收窄,盈利水平也很不错,国内轮胎行业一直保持较高开工率,8月国内轮胎产量较去年同期增长22%至5861万条。现在却面临突如其来的外围市场压力。

近两年我国生产的轮胎40%用于出口,其中美国占据总出口量的1/3,轮胎行业相当依赖外围需求。据专家分析,如果中国对美轮胎出口量减少一半,国内将出现12%的轮胎库存积压,迫使中国企业压缩20%左右的生产能力。但是当前全球汽车行业明显复苏,轮胎行业持续增长的基础仍在。尽管国内面临产能调整的问题,甚至会对产量带来一些影响,但中长期向好的趋势不会改变。

其实在这之前,中国轮胎行业已经做好了两手准备,部分企业已经开始进行产品结构的调整,开发一些附加值高的产品,并且开始将目光转向世界其他地区的轮胎市场。我们认为中国轮胎的低成本,是其他国家很难竞争的,中国轮胎行业的未来仍然值得期待。

(四)IRSG报告解读

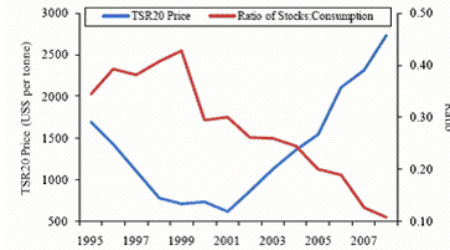

据IRSG的报告,截至6月份,全球天然橡胶产量同比减少7.4%,消费减少11.7%,库存增加7.1%。但有一个显著的变化是,自1月份以来库存/消费比逐渐下降,由0.15下降至0.08,是去年以来的最低值。而这一比值和天胶价格相关性很大。

图7:历年库存消费比与天胶价格走势

图为历年库存消费比与天胶价格走势图。(图片来源:格林期货) 其中,泰国产量同比减少12.4%;印尼减少5.6%;马来西亚减少33.5%,而中国增加12.5%。

合成橡胶产量减少16.1%,消费减少18.8%,库存增加11.9%,库存/消费比为0.3,尽管今年以来有所下降,但与去年同期相比仍然高0.05。

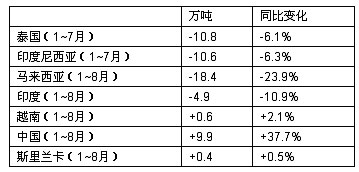

此外,中国需求对全球天胶的消费起着决定性作用,尤其在今年,发达国家的消费普遍大幅下滑(表1)。

表1:2009年1~6月主要国家天胶消费与进口

图为2009年1~6月主要国家天胶消费与进口表。(图片来源:格林期货) 而ANPRC的报告介绍了主要产胶国的生产状况,虽然统计数据与IRSG的有所差异,但基本的格局和趋势是一致的。

表2:2009年主要产胶国产量变化

图为2009年主要产胶国产量变化表。(图片来源:格林期货) 以上的比较可以看出,东南亚国家减产的幅度大于年初的预计,而中国的产量增幅很大。截至6月份,全球天胶消费萎缩的幅度仍远大于产量减少,以中国为代表的发展中国家消费的增加,很大程度上抵消了欧美国家需求的大幅萎缩。但随着欧美汽车工业的复苏,目前这种局面应有改善,但是轮胎制造业逐渐转移到发展中国家这一趋势不会改变,未来中国在天胶消费领域的作用会越来越重要。

五)近期现货行情

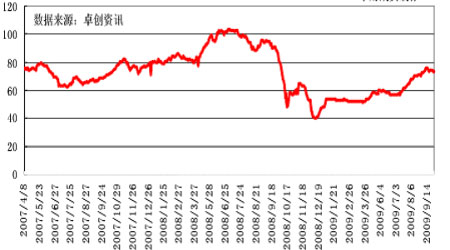

图8:泰国烟片Rss3报价 单位 泰铢/公斤

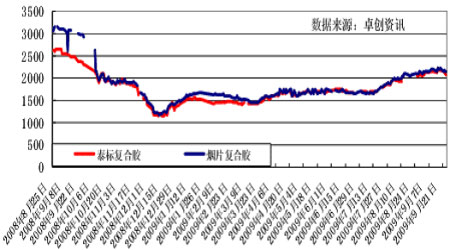

图为泰国烟片Rss3报价走势图。(图片来源:格林期货) 图9:青岛复合胶报价 单位 美元/吨

图为青岛复合胶报价走势图。(图片来源:格林期货) 截止到9月25日,烟片参考报价 2150 美元/吨,泰标 20#参考报价 2120 美元/吨,马标20#参考报价2100 美元/吨,印尼 20#报价 1950-1980 美元/吨。

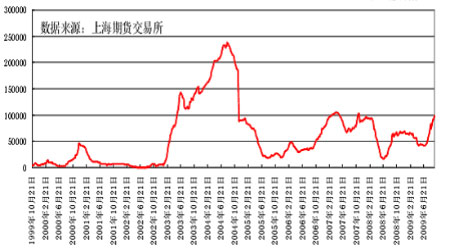

(六)库存走势图

图10:上海期货交易所橡胶(18720,-25.00,-0.13%)库存总量

图为上海期货交易所橡胶库存走势图。(图片来源:格林期货) 截止 9 月25日当周上海期货交易所天然橡胶期货库存为 69465 吨。

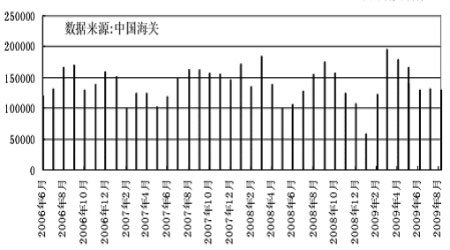

(七)中国天然橡胶月度进口量

图11:国内橡胶进出口情况

图为国内橡胶进出口走势图。(图片来源:格林期货) 受到自8月以来轮胎特保案困扰,导致中国轮胎出口遇阻,影响其对于天然

橡胶的进口需求,据中国海关总署公布的数据显示,中国 8 月天然橡胶进口量环比减少 8.85%至151201 吨,较2008 年同期减少 2%,减幅较为明显。

(八) 国庆假期天胶及相关重要信息一览:

l 泰国副总理7日上午称当前胶价不合理,原料合理价格应该在80泰铢以上,在明年3月前政府或开始收购,立即引发大量现货买盘及日本期货空头止损,同时泰国胶农、二盘商开始严重惜售。泰国政府还将采取提高天胶出口关税的保护手段提高出口价格,并且还将与其他两大产胶国-马来、印尼开展合作,共同维护胶价。

2. 10月4日起日已有不少中国买家开始询价,因10月库存不足,开始担忧节后市场的供应状况。几日来中国买家大量出现在现货市场,大厂多数开始出手,即便仍在国庆长假之内。成交价格已高于节前近200美元吨。

3.国庆长假以来,欧美日本市场交易活跃,尤其美国市场,基本每天都有较大量成交,看得出美国轮胎制造商得益于中国特保案正在快速复苏,其产能已迅速提高,其增库存化过程正快速进行中。另外,印尼地震也影响一部分美国市场交货。

4. 国庆假期以来,恶劣的天气正严重干扰着东南亚产胶国,三个台风接踵而来,带来大量降雨,也严重干扰了正常的割胶以及运输;印度南部洪水肆虐。

5. 印尼巴东的大地震,严重影响了巴东港口的正常营运,且1、2月内难以恢复,数万吨橡胶发运受到影响;导致印尼胶价格快速上扬,同时欧美买家不得不转向泰国采购可以尽快安排发运的泰标;一周来泰标10月份发货的产量已基本被欧美买家买走;中国客户假期回来后,会发现泰胶10月底11月初船期已售完。

6.美元大幅贬值,而产胶国汇率的大幅升值,也促进外盘美元胶价格的进一步走高。

7 全球汽车销售数据开始明显回暖,部分发展中国家新兴市场火爆。

四。技术面分析

图12:沪胶1001月线走势

图为沪胶1001月线走势图。(图片来源:格林期货) 月线图上看,1001月合约期价运行在均线之中,上有40日、60日均线压制,下有5日、20日均线支撑,此时又是在前一缺口位置,预计期价会重新积聚力量选择方向。

五。后市分析

经过十一长假中国市场不在的一周内,受周边美元大跌、股市走高、商品走强、通胀预期、经济复苏乐观等因素的影响, 胶价开盘第一天也高开至了18880元,表现的如此强势。

但我们要综合考虑,全球经济复苏的预期对于天胶价格只能起到相应的支撑作用,真正的拉动作用将有赖于全球消费的实质性增长。

9月轮胎特保案的负面影响不可能只是影响一时,虽然随着美国总统奥巴马即将访华,但“中美轮胎特保案”未来还存在一定的变数,我们认为至少在第四季度中美轮胎特保案的负面影响仍有望进一步释放。

从目前沪胶市场的持仓规模来看,沪胶总持仓量较7月下旬的峰值减少了44%,持仓库存比已经降到年初的低位水平,显示市场流动性溢价水平可能将进一步收缩。东京橡胶市场也是一样,无论是总持仓规模还是基金净多头持仓规模目前与年内的高水平都有不小的差距,因此期价持续上行的动能并不充足,我们认为作为四季度开始的十月份,胶价应该维持震荡的格局,运行区间在17000-20000之间。

- 【 关闭本页 】