- 经济复苏更加明朗 沪胶后市或突破下降通道走高

- 时间: 2009-10-30 08:56:25 作者: 来源: 集成期货 点击:

内容摘要:

1.全球1至7月天然橡胶(18930,-365.00,-1.89%)产量预计同比减少6.8%至470万吨

2.中日交易所库存都处于统计低位

3.全球汽车8月销售逐渐升温

4.中美“轮胎特保案”沉重打击国内轮胎出口

5.原油突破震荡区间后有望继续走高

一、沪胶回顾与预测

图为沪胶1001合约日线走势图。(图片来源:集成期货) 1.行情回顾

从上图沪胶走势图看见,沪胶今年走势各阶段特征分明。

第一季度,沪胶探低后回升,主要是因为今年1季度需求暗淡打压市场,年后东南亚处于停割期而使供应有所紧张。

第二季度,沪胶箱型震荡,主要是因为4月底开割后,泰国和马来西亚持续降雨导致产量减少,支撑市场,而需求仍疲软,提振有限,整体陷入供应平衡中。

第三季度,沪胶冲高后回落,随着原油走高和橡胶需求改善,而泰国和马来西亚供应仍有限,推高了橡胶价格。随后原油陷入区间震荡,打压橡胶,但供应仍有限,抑制了沪胶的下跌空间。

2.行情预测

图为沪胶1001合约周线走势图。(图片来源:集成期货) 技术上,目前处于上升旗型的下降通道中,KD指标长期高位震荡,短期或将继续制约沪胶走高。但随着调整结束,沪胶仍可能走出下降通道,测试前期高位19000和20000关口。

基本面看,今年1-7月橡胶全球产量同比去年减少,导致东南亚出口量减少,中国和日本库存处于低位。受各国刺激汽车销售政策利好,全球汽车销售自7月起开始回暖。但短期中美轮胎特保案将长期限制中国轮胎企业的需求。即使其他国家仍存需求,缺少了中国——最大的橡胶需求国,但将抑制全球橡胶需求。需求方面,这利多利空杂夹,后市需求怎样仍需观望。

短期受特保案,沪胶难以走出下降通道,但随着经济复苏更加明朗,原油有望突破震荡区间上涨,这将利好沪胶。因此整体看,沪胶有望突破下降通道上涨。

二、基本面分析

1.全球1至7月天然橡胶产量预计同比减少6.8%至470万吨

9月14日消息,天然橡胶生产国协会(ANRPC)在其月度报告中表示,2009年1-7月期间,全球天然橡胶产量预计为470万吨,较2008年同期减少6.8%,但下降速度有所放缓。其中7月天然橡胶产量预计为920,700吨,较2008年同期增加5.2%。 在连续五个月产量减少 报告还表示,2009年1至7月,泰国天然橡胶产量预计减少6.1%,但6-7月期间产量增加22%,因天气良好且中国需求旺盛。 而2009年1至5月天然橡胶出口同比减少13.5%的泰国,6-7月期间出口增加12.3%。

不过印尼天然橡胶产量没有复苏的迹象,2009年1-7月期间出口较2008年同期减少6.3%,受76,000公顷改种计划拖累。

1-8月期间马来西亚天然橡胶产量较2008年同期减少24%,因单产偏低、气温反常、改种计划和冬季持续时间较长。政府预期,9月至11月期间产量增加26%。

印度1-8月期间产量减少11%,因单产从2008年的每公顷1,903公斤降至1,820公斤,受2-5月期间种植地区天气极其干燥影响。

中国1至8月产量增加38%,因割胶面积增加25,000公顷,且良好的天气提升单产从每公顷1,053公斤升至1,175公斤。

2.中日交易所库存都处于统计低位

由于东南亚持续降雨和减少出口约定,导致整体出口量减少,且6月份后日本汽车销售好转,日本橡胶库存下降明显。沪胶库才能也处于统计低位。

图为日胶库存走势图。(图片来源:集成期货)

图为沪天胶库存走势图。(图片来源:集成期货) 3.全球汽车8月销售逐渐升温

在美国以“旧车换现金计划”下,8月美国汽车销售环比大增30%,同比增长1%。

除了美国市场,全球其他地区汽车市场在8月份也逐步升温。日本8月份国内轿车、卡车及大客车的新车销量较上年同期增加2.3%,为13个月来首次增长。欧洲各国由于也相继出台相关刺激政策,汽车行业也开始走出下滑的危机。8月意大利新车注册数同比增加8.54%,至84560辆。法国汽车制造商协会CCFA在9月1日发布的数据显示,法国8月新车注册量年增7%,汽车市场加速了复苏步伐。

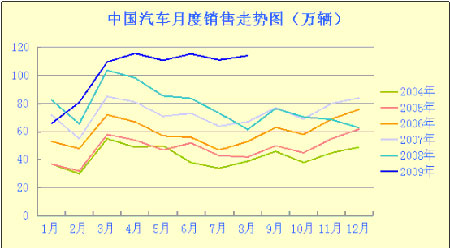

中国在国家政策鼓励下,在传统汽车销售淡季的8月份,国产汽车销量再次超过百万辆,这是自今年3月份以来连续6个月突破百万大关。

图为中国汽车月度销售走势图。(图片来源:集成期货) 4.中美“轮胎特保案”沉重打击国内轮胎出口

9月11日,奥巴马决定对中国产轮胎进行为期三年的高关税,现有4%的关税基础上,在第一年中将对中国制造的乘用车轮胎和轻型卡车轮胎加征35%的进口关税,并在其后两年中分别降至30%和25%.。美国是我国轮胎最大的出口国,而我国轮胎产量的45%需要出口,特保案预计将使我国出口美国市场减少50%以上,国内10万轮胎工人将面临失业,更不幸的是,巴西和阿根廷也仿效美国的做法,限制我国轮胎进口。

尽管中国政府表示将“内外兼修”,对内制定扶持轮胎企业的政策,对外据理力争,反对美国的贸易保护主义,但结果估计仍难凑效。即使转为内销,也面临产品结构调整、销售渠道不畅和账款难收等难关。中国作为全球最大的橡胶需求国,缺少了中国,显然将中长期减少全球橡胶需求。

5.原油突破震荡区间后有望继续走高

随着美国劳工节结束后,美国夏季驾车出游的时期也结束,对汽油的消费旺季结束,但迎来了取暖油的需求旺季,因此需求总体变化不大。供应方面,OPEC国家维持第四季度产量不变,但将更严格执行前期决定的减产目标,将利好原油市场。

原油的金融属性看,目前美国制造业、房地产、汽车市场都出现回升,尽管失业率仍高企,但职位减少的幅度在缩小,显示美国经济在复苏。美国整体经济向好,将推动原油走高。

另外,随着经济向好,对通胀的预期将越来越强烈,投机者将买入更多黄金和商品期货避险,或令原油火上浇油。

图为NYMEX原油周线指数走势图。(图片来源:文华财经)

- 【 关闭本页 】