- 基本面多空交织 沪胶静待趋势性选择

- 时间: 2009-11-30 09:09:46 作者: 来源: 一德期货 点击:

内容摘要

东南亚现货供应偏紧的格局,国内汽车、轮胎产销两旺的现状以及不断攀升的外盘报价都为沪胶市场带来利多支撑;

上海期货交易所创记录的库存水平所引发的现货压力是目前市场最大的利空因素;

伴随全球经济复苏进程不断推进,宽松货币政策退出计划成为市场关注焦点,国务院首次将“防通胀”列入调控目标。

核心观点

目前沪胶高位震荡的价格表现,客观上反映出多空交织的基本面因素已经达成了“动态平衡”,这些因素均不足以支撑价格单方向运行;

市场运行方向可能将由宏观经济层面的变化所引发,期间应留意市场“噪音”所带来的操作难度的增加;

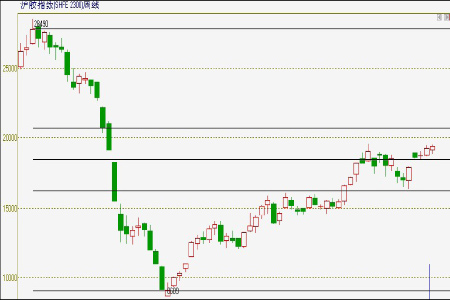

虽然9 月底、10 月初的“暴力”行情改变了沪胶期价的运行节奏,但受制于基本面及宏观环境的大背景,价格运行的整体格局并未改变,20000-21000 点区域极有可能形成年内高点。

1. 天然橡胶(21895,350.00,1.62%)主要市场10 月行情回顾

表 1:天胶期现市场10 月行情统计

沪胶沪胶日胶新加坡泰国日期10011003基准合约RSS3三大原料批发市场2009/9/301790018340199217065.662009/10/301934019755231.4240073.35涨跌1440141532.42307.69涨幅8.04%7.72%16.28%10.60%11.71%“十一”前最后一个交易日,受国储增加天胶收储量传闻提振,沪胶期价一扫前期颓势,以接近涨停板的价格报收。长假过后首个交易日,该合约再次以接近涨停板的价格跳空高开,但受制于基本面整体情况的欠佳,虽然市场做多资金多次尝试拉高价格,但期价仍未表现出明显的上涨行情,整体呈现底部逐级抬升的震荡格局,上方20000 点整数关口成为明显压力位。

与沪胶“疲弱”形成鲜明对比的是日胶走势的强劲攀升。10 月,日胶基准合约自200 点位置启动,触及08 年下半年单边暴跌行情的50%黄金分割位230 点,涨幅超过15%。这主要得益于东南亚地区现货供应的紧张以及日本国内轮胎制造业需求的复苏。同时,随着日胶价格上扬,前期不合理的内外盘比较关系也得到了很好的修正。

目前,东南亚现货供应偏紧的格局,国内汽车、轮胎产销两旺的现状以及不断攀升的外盘报价都为沪胶市场带来利多支撑;而交易所创记录的库存水平所引发的现货压力则是空方坚持立场的重要依据。我们认为,目前沪胶高位震荡的价格表现,客观上反映出多空交织的基本面因素已经达成了“动态平衡”,上述因素均不足以支撑价格单方向运行,市场需要新的指引,而这一指引极有可能在宏观经济政策转向的背景下发生。

2. 东南亚现货价格攀升,“出口限制”政策终结

受天气、地震等自然原因以及当地政府的政策干预等因素影响,近期东南亚天胶产区一直维持供应偏紧格局。最新消息称,由于目前天胶现货价格已经恢复至2300美元/吨上方,较08 年12 月1100 美元/吨水平涨幅已超过1 倍,因此全球三大产胶国宣布暂停橡胶出口削减计划,所谓的“限产保价”政策告一段落。但泰国海关最新统计数据显示,9 月泰国烟片胶(RSS3)出口量环比下降1.97%至47885 吨,该数据连续数月呈现环比下滑态势。我们认为这是由于该地区实际产量下滑所致,因此即使限制出口政策暂停,出口量恢复仍需要一段时间完成,在欧美、日韩以及中国买盘活跃的背景下,东南亚现货市场供需结构仍将延续偏紧状态。

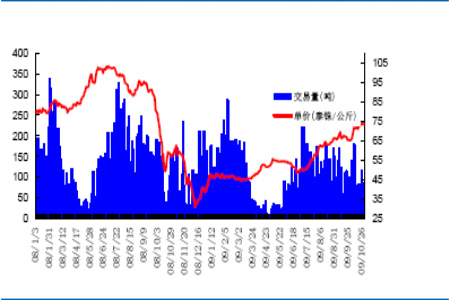

图 1:泰国三大原料市场成交情况

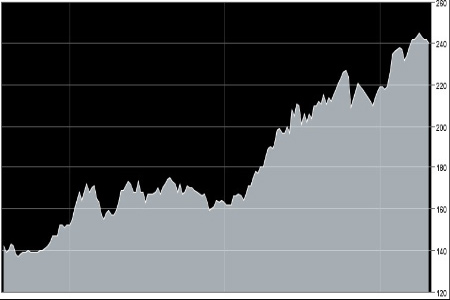

图为泰国三大原料市场成交走势图。(图片来源:一德期货) 图 2:SICOM RSS3 报价

图为SICOM RSS3 报价走势图。(图片来源:国内汽车产量月度统计一德期货) 中国汽车工业协会统计数据显示,今年国内汽车产销实现了“双高”。9 月份国产汽车产销分别完成136.21 万辆和133.18 万辆,同比增长78.85%和77.88%,再创历史新高;今年前三季度,国产汽车产销分别为961.27 万辆和966.27 万辆,同比增长32.01%和34.24%,增速创历年最高。中汽协预测,全年将有可能超过1200 万辆。

汽车产销在9 月再创历史新高的同时,出口当月也表现较为出色,环比呈现明显增长。中汽协统计数据显示,9 月份,我国共出口汽车3.05 万辆,环比增长38.98%。

但1-8 月累计出口汽车仅为21.74 万辆,同比下降57.17%。其中,乘用车产品出口7.81 万辆,同比下降了67.05%;商用车产品出口14.30 万辆,同比下降了47.28%。

而全国汽车产品进出口贸易总额累计387.44 亿美元,同比下降24.28%。因此,笔者认为尽管在经济回暖等因素支撑下,国内汽车出口降幅较上半年略有减缓,但总体仍未摆脱低迷走势,汽车消费短期内仍将以国内市场为导向。

每年6 月~8 月是传统的汽车销售淡季,9 月~10 月是传统销售旺季。在国家政策的持续推动下,今年三季度国内车市出现了淡季不淡、旺季更旺的良好势头。

十月中旬,国内第1000 万辆车在长春下线,更是具有划时代的意义。中国新车销量今年跃居世界第一,说明中国已经成为汽车生产和消费大国。

与汽车产量相辅相成的是轮胎行业的高增长。中国国家统计局数据显示,9 月份国内轮胎产量较上年同期增长27%,至5,810 万条。 数据显示,今年1-9 月份期间的轮胎总产量同比增长13%,至4.814 亿条。但是,值得关注的是,9 月轮胎产量虽然延续两位数的同比攀升,但环比却下降了0.87%,暗示出“特保案”对国内轮胎行业的冲击可能刚刚开始,对于10 月份的轮胎销售数据我们保持谨慎观点。

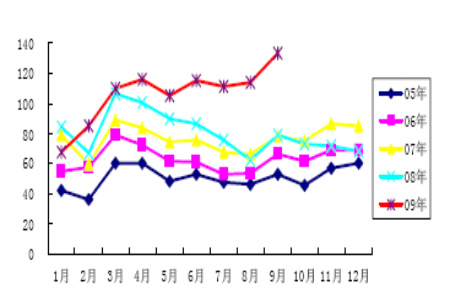

图 3:国内汽车产量月度统计

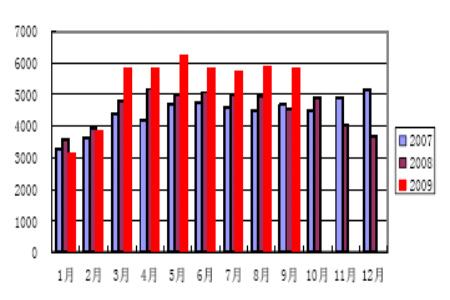

图为国内汽车产量月度统计图。(图片来源:国内轮胎产量月度统计一德期货) 图 4:国内轮胎产量月度统计

图为国内轮胎产量月度统计图。(图片来源:国家统计局,一德期货) 4. 交易所库存连创新高,现货压力或将等待“停割期”消化

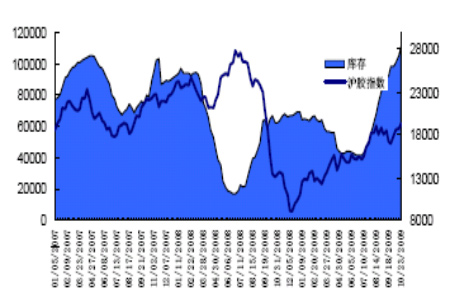

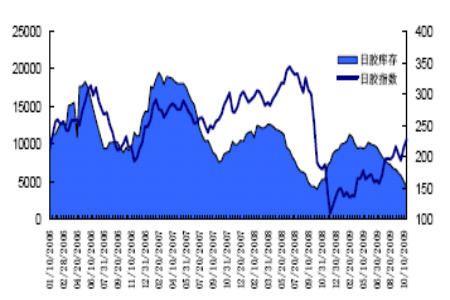

近期内外盘天胶期价整体表现为“内弱外强”的格局,这与国内及海外市场截然不同的基本面环境有较大关系。由于9 月中旬美国通过对中国轮胎出口的“特保案”调查,一定程度上影响了天胶下游消费企业的热情,加之目前正处于国内产区割胶旺季,现货消耗压力可想而知。截至10 月23 日,上海期货交易所天胶库存总量突破11 万吨,创下历史新高,注册仓单也接近8 万吨。而上述还仅仅是“显性”库存,如果加上年初胶价处于历史低位时,国储收购的10.5 万吨“隐性“库存,保守估计市场库存已经超过20 万吨,相当于国内农垦年总产量的1/3。得益于日本轮胎制造企业的强劲需求,日本橡胶贸易协会最新公布的数据显示,截至10 月20 日,日本天然橡胶库存下降至4,195 吨,自5 月末以来,库存已经下降58%。根据库存与价格反向运行的客观规律,高库存必然限制价格的进一步上行,这也就解释了在日胶期价连创反弹新高以及国内汽车、轮胎产销两旺背景下,国内市场天胶期现价格“遭遇”高位横盘整理的尴尬。

天胶的生产具有农产品(11.75,0.00,0.00%)典型的季节性特征。通常情况下,国内两大产区,云南农垦在11 月中旬左右进入停割期,而海南农垦的割胶活动可以持续至12 月中旬甚至月底,每年11 月份前后是国内新胶集中上市的最后阶段,库存一般会达到或维持相对高的水平。如果目前的库存现状不能发生改变,沪胶期价难有进一步上行的表现,或许将不得不等待市场在11 月中旬过后至次年3 月停割期对库存的消化。

图 5:沪胶库存价格对比

图为沪胶库存价格对比图。(图片来源:上交所,一德期货) 图 6:日胶库存价格对比

图为日胶库存价格对比图。(图片来源:TOCOM,一德期货) 5. 宽松货币政策退出计划伴随经济复苏进程,流动性收紧预期增强

进入10 月,美元走出单边下跌行情,通胀再次成为投资者热议的话题,伴随美元贬值的是以美元计价的欧美大宗工业品价格的走强,LME 铜由5900 美元/吨攀升至6730 美元/吨,美盘原油期货更是从70 美元/桶启动飙升至82 美元/桶的水平。这也在一定程度上为天胶期价,特别是沪胶价格带来支撑。

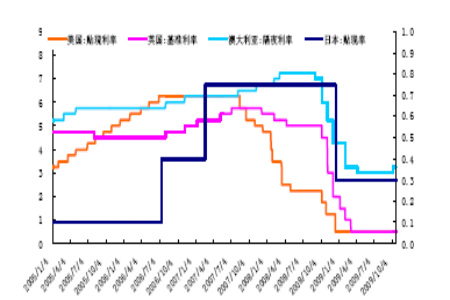

然而,随着全球经济复苏进程的不断推进,种种迹象表明,市场对于全球范围内宽松货币政策转向的预期正在不断加强。

8 月24 日,以色列宣布将基准利率上调25 个基点至0.75%,成为自08 年9 月金融危机全面爆发以来首个加息的经济体。

10 月6 日,澳大利亚央行将利率提高25 基点至3.25%。

10 月27 日,印度央行宣布,自11 月7 日起,将商业银行法定流动资金比率由24%调升至25%,这也就意味着印度央行朝着收紧货币政策迈出了第一步。

10 月28 日,挪威央行今天发表声明称,该行决定将其隔夜存款利率上调25 个基点,至1.5%,原因是该行理事正试图消除政府支出计划所造成的影响。

10 月29 日,新西兰央行宣布,将官方基准利率维持在2.5%的记录低点位不变,同时将货币政策立场从宽松转向中性。

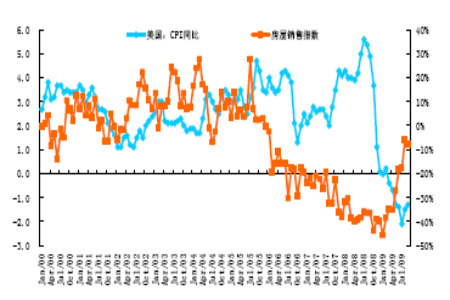

虽然目前着手退出宽松货币政策的国家,大多在金融危机中遭受的冲击较小,但从历史角度看,一个经济体的退出政策往往具有标杆效应。因此种种迹象表明,欧美主要经济体的退出政策也将进入“倒计时”,而该政策一旦起付诸实践,将使处于高位的商品价格面临“釜底抽薪”的回调风险。此外,近期公布的宏观经济数据也并不乐观,美国消费者信心指数、成屋销售等核心指标均出现回调,而失业率仍然维持在较高水平。高昂的资产价格令美元避险价值显现,10 月底一直沿5 日均线缓慢下滑的美元指数呈现出一定的底部迹象,一旦其运行方向发生改变,则会增加大宗商品价格的调整压力。

就国内市场而言,10 月28 日召开的国务院常务会议明确指出:“要把正确处理好保持经济平稳较快发展、调整经济结构和管理好通胀预期的关系作为宏观调控的重点。”这是宏观政策开始出现第二次微调。第一次是由保增长的单一任务,向保增长的前提下调结构。这一次,宏观政策任务由前期的“在保增长前提下调结构”双重目标,转化为三重目标,即保增长、调结构和防通胀相结合。虽然目前国内市场流动性仍然充裕,但从政策取向上讲,已经不利于大宗商品价格的大幅上涨。

图 7:美、英、日、澳基准利率走势

图为美、英、日、澳基准利率走势图。(图片来源:wind,一德期货) 图 8:美国CPI/房屋销售指数对比

图为美国CPI/房屋销售指数对比图。(图片来源:wind,一德期货) 6. 技术分析及后市展望

从技术上看,虽然9 月底、10 月初的“暴力”行情改变了沪胶期价的运行节奏,但受制于基本面及宏观环境的大背景,价格运行的整体格局并未改变。沪胶1001合约8 月13 日反弹最高点19850 元/吨与沪胶1003 合约10 月20 日高点19800 元/吨形成呼应,显示出2 万点上方压力的强大,我们在《天然橡胶9 月投资报告》中指出的“20000-21000 点区域极有可能形成年内高点”的判断仍然有效。

此外,需特别指出的是,在多空力量胶着的背景下,作为典型投机交易品种的沪胶,往往会被市场“杂音”所引导,比如近期频频爆发的“收储”传闻就属于此类,这无疑增加的投资者的操作难度。在方向尚未明确的情况下,谨慎投资者应更加偏重日内短线交易。

图 9:沪胶技术分析

图为沪胶技术分析图。(图片来源:一德期货)

- 【 关闭本页 】