- 沪胶多空因素对峙 2万关口压力犹存

- 时间: 2009-11-04 08:48:03 作者: 来源: 中瑞金融 点击:

一、走势回顾

1、沪胶市场

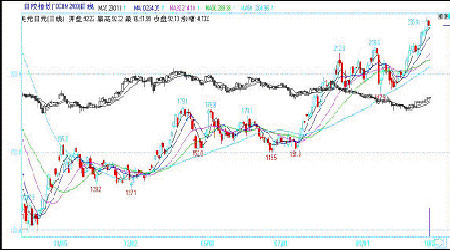

10月份沪胶呈现高位震荡盘升走势。由于国庆长假因素,实际交易只有16个交易日。由于国际产区因天气因素出口报价不断调高,而国内库存却因为消费不强而大幅增加。多空因素对峙,使得多空操作相对谨慎,周边商品纷纷上涨,沪胶期价也只能跟随被动盘升。综观全月,日波动率创年内新低。持仓量整体上升,显示多空资金对后市走向分歧在加大。

图为沪胶指数走势图。(图片来源:中瑞金融) 2、东京胶市场

10月份,日胶整体走势为明显上涨趋势,下旬创出年内新高。主要原因是东南亚产区报价不断上调,日本国内橡胶(19045,85.00,0.45%)库存却在不断减少。整体表现强于沪胶走势。日元汇率本月基本处于贬值趋势,这也在一定程度上推动日胶上涨。另外,本月原油上涨幅度达到15%,这进一步刺激市场买盘。经过连续上涨后,日胶已接近历史高价区域。

图为日胶指数走势图。(图片来源:中瑞金融) 3、现货市场

本月橡胶现货市场出现明显回升,其上涨幅度基本与沪胶相似。月底时价差水平为1400元左右。尽管本月现货标胶出现大幅上涨,但复合胶和合成胶回升力度偏小,特别是顺丁胶报价基本不变。本月标胶从16500元上涨到17900元,涨幅为1400元。合成顺丁胶从14850元涨到15050元,涨幅为200元。进口复合标胶从18100元涨到18800元,涨幅为700元。目前进口复合胶报价高于国内产区标胶,这是不合理的现象,两者价差后期必然进行调整。而合成胶报价与标胶报价价差恢复到3000元水平。应该说,复合胶的坚挺短期仍将对标胶产生明显支撑。

图为天胶期现价格走势对比图。(图片来源:中瑞金融) 二、市场分析

1、供给因素

东南亚产区全年仍处减产水平,但预计后期供应可能转好。产量方面,国际橡胶研究组织预料本年全球天然橡胶产量将减少4.8%至940万吨。另一方面,天然橡胶生产国协会(ANRPC)上月亦发表报告指,本年1至7月期间全球天然橡胶产量料为470万吨,较08年同期减少6.8%,下降的速度有放缓趋势。

至于三大主产国泰国、印尼及马来西亚的生产情况,当中虽然泰国本年1至7月的产量按年料减少6.1%,但6至7月期间已有22%的年度增幅,主要由于天气良好及中国的强劲需求带动。印尼则受改种计划影响,产量未有太大回升,至于马来西亚方面,该国1至8月期间产量按年减少23%,但其政府预期,9至11月期间该国产量将增加26%。

进口方面,中国海关总署10月公布的步数据显示,2009年1至9月,中国进口天然橡胶(包括胶乳)131万吨,较2008年同期的129万吨增长1.1%,增幅收窄。其中9月天然橡胶进口量为16万吨,环比小幅增加6.7%。

合成胶方面,9月份合成橡胶产量较上年同期增长27%,至236,000吨;1-9月份,合成橡胶产量较上年同期增长5.5%,至201万吨。进口方面,1至9月中国进口合成橡胶(包括胶乳)1,115,676吨,较2008年同期的1,023,410吨增长9%,其中9月进口量环比增长17.12%至157,519吨。

从2010年1月1日起,中国与东盟双方约有7000种产品将享受零关税待遇,实现货物贸易自由化,这其中也包括天然像胶。预计到时关税调整对天然橡胶的影响将非常大。

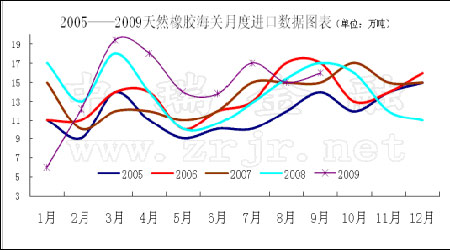

图为天然橡胶海关月度进口数据走势图。(图片来源:中瑞金融)

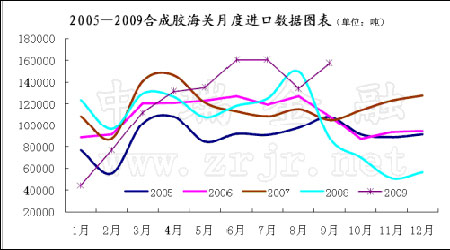

图为合成胶海关月度进口数据走势图。(图片来源:中瑞金融) 2、需求因素

国际橡胶研究组织(IRSG)表示,由于全球经济增长情况不稳定,预计本年全球天然橡胶消费量将按年减少5.5%至950万吨,减幅高于早前预期的4.9%;至于2010年,该组织预计全球经济增长将回复08年的水平,橡胶消费量将回升0.7%至2.1%。

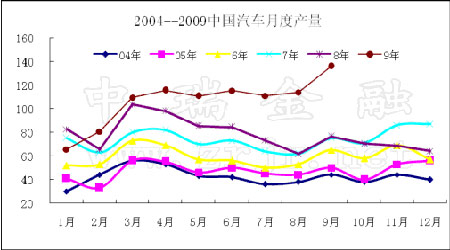

需求方面,9月份整体仍呈现积极信号,特别是汽车工业仍保持高速增长,但后期轮胎出口面临较大阻碍。中国汽车工业协会2009年9月全国汽车产销量的统计数据显示,9月,汽车产销呈现明显旺季特征,当月产销双超130万辆,再创记录,同比增长迅猛。1-9月,汽车产销双超960万辆,分别超过2008年全年26.76万辆和28.22万辆。其中,乘用车销量增速超过40%,高于上年同期31个百分点;商用车增速超过15%,市场继续好转。具体到9月份,汽车生产136.21万辆,环比增长19.41%,同比增长78.85%;销售133.18万辆,环比增长16.98%,同比增长77.88%。

轮胎生产方面,中国国家统计局数据显示,9月份国内轮胎产量较上年同期增长27%,至5,810万条。9月份轮胎产量较8月份增长9.5%。1-9月份期间的轮胎总产量增长13%,至4.814亿条。

中美轮胎“特保案”恶果初现,今年前3季度,广东省出口“轮胎”2889万条,比去年同期下降22.4%,价值3.5亿美元,下降3.7%。尤其值得注意的是,9月份轮胎首度环比大幅下降接近六成。 9月11日美国决定对从中国进口的所有小轿车和轻型卡车轮胎实施为期3年的惩罚性关税,3年内将对我国产轮胎产品分别征收35%、30%和25%的特别关税。

值得关注的是,根据WTO规则,其他国家可以直接援引美国的制裁方案对我出口的轮胎实施制裁,这将可能导致其他国家的效仿举动。

图为中国汽车月度产量走势图。(图片来源:中瑞金融) 3、库存因素

10月份上海交易所天胶(19045,85.00,0.45%)库存和期货仓单继续呈现增加趋势。表明现货标胶销售不畅,,期现价差维持高位,套保商积极入库参与性高。本月库存从9月底的98053吨增加到10月23日的110683吨,其中期货仓单从73990增加到83080吨,增加的幅度较大。仓单增幅基本赶上库存增幅,预示现货套保开始逐步有转入实际交割的意向。后期只要期价价差继续维持高位水平,以及2010年关税调整的到来现货商仍可能继续在期货上建立套保头寸,交易所库存仍将继续增加。但国内产量开始转入低峰期,以及复合胶高企等因素,也可能给库存变动带来一些变数。

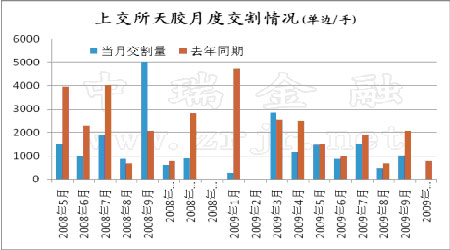

图为上海交易所每周胶库存走势图。(图片来源:中瑞金融) 交割方面,在库存增加的同时,10月合约的交割量却略少于上年同期,但明显低于9月份合约。10月合约的交割量达到536手(单边)。展望11月合约,从目前911合约单边5000多手的持仓水平来看,预计交割量将明显大于10月份水平,并高于去年同期水平。去年同期的交割量为单边895手。

图为上交所天胶月度交割情况走势图。(图片来源:中瑞金融) 4、原油因素

原油对天胶的影响主要有两方面:一是商品市场的领头羊;二是合成胶的上游产品,对天胶有明显的影响力。10月份原油整体表现为大幅上涨,上涨幅度在15%以上。主要原因是对全球经济复苏的预期,以及美元出现持续下跌。中期来看,原油将保持上涨趋势,目前多家机构预测明年油价将涨至100美元\桶。但短期内,原油上涨幅度过大,技术上有调整的要求。后期关注美元走向与原油库存。

图为美原油指数走势图。(图片来源:中瑞金融) 5、技术分析

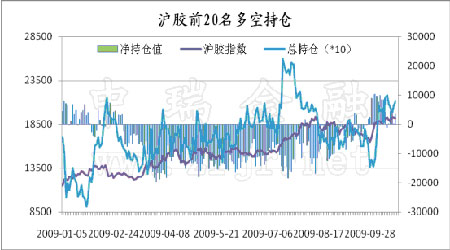

10月份沪胶的震荡盘升走势让多数追涨杀跌者频频受伤。成交量逐步增加,而持仓表现前明增后平淡,显示投资者开始采取短炒交易手法来适应目前的市场节奏。月底出现连续收低开高走阳线,表明尽管追高买盘谨慎,但低位买盘积极。图表上,沪胶1001合约在2万下方仍有一定压力,但如果日胶能保持坚挺,则沪胶补涨的力度可能会加大。一旦有效突破2万关口,则上涨空间有望进一步拓展。从持仓量来看,前20名席位持仓排名在本月明显转为净多水平。显然主流资金更倾向于做多,但由于沪胶历来的投机性较强,交易节奏较多,因此应即时关注其动向。月底时净多水平达到1万多手。

图为沪胶前20名多空持仓走势图。(图片来源:中瑞金融) 三、观点总结

本月沪胶走势相对谨慎,多空因素对峙,投资者短炒为主。基本面,东南亚因供应减少报价继续创出新高,并接近去年金融危机前的水平,进口报价大幅提升,理论进口成本达到2.2万元。但国内受出口受限等因素影响,以及复合胶和合成胶的市场份额挤压,标胶消费不济,资源大量流入交易所库存。多空因素相互抗衡,操作难度明显加大。11月我们应关注日胶表现,即沪胶的补涨意愿。如日胶进入调整阶段,则沪胶操作思路要及时改变。另外,关税调整预期和库存压力仍会是多头拉高的一大威胁。操作策略上,短期内短多参与为主,不追高建仓。注意止损设置。2万关口压力犹存,但一旦能有效突破则想像空间打开。总体上, 11月份操作难度加大,建议灵活操作,关注主流资金动向。

- 【 关闭本页 】