- 天胶市场供应偏紧 下行空间不宜夸大

- 时间: 2009-12-21 09:54:23 作者: 来源: 鲁证期货 点击:

摘要

资金归来,沪胶涨势一骑绝尘,11 月份涨幅居前,供偏紧提供支撑。

经济回暖及通胀的担忧将支撑商品价格“迪拜事件”影响或有限。

天然胶与合成胶价差过大,一定程度上拖累沪胶涨势。

沪胶下行空间不宜夸大,关注21000、20000支撑,等待充分回调后的做多机会。

一、11 月橡胶市场综述

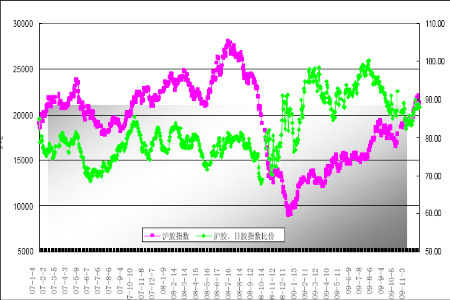

11 月份,由于美元指数持续走低,再加投资者对通货膨胀的担忧,国际商品大部分呈上涨之势,而其中又以黄金的表现最为耀眼,纽约金12 月合约月上涨132 美元,涨幅达12.7%。国内商品走势也不甘落后,特别是金属板块,纷纷刷新年内高点。进入11 月份后,沪胶的表现亦是可圈可点,在经过5 个多周的横盘整理后,11 月中旬资金重新回归橡胶市场,并展开一波快速上涨行情。当前主力1003 合约最高至22415 元/吨,27 日收盘至每吨21235 元,月上涨1480 元,涨幅达7.49%,成交达1162.7 万手,持仓为154860 手。TOCOM 橡胶期货11 月也出现上涨,连续创出年内新高,并一度站上250 日元/公斤上方。基准4 月合约最高至253.5 日元/公斤,月末收盘报242.8 日元/公斤,较10 月上涨11.5 日元,上涨幅度达4.97%。而且,由于沪胶本月走势强于日胶,沪胶指数和日胶指数的比值也由10 月30 日的84.3 升至11 月27 日的87.9,高于近三年来81 的平均比值。

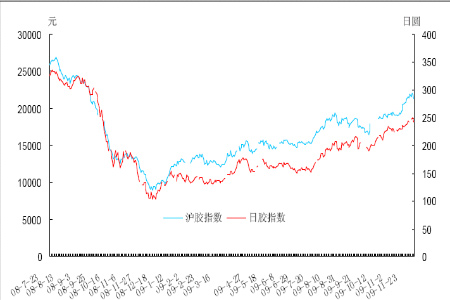

图1:沪胶指数和日胶指数收盘价格走势

图为沪胶指数和日胶指数收盘价格走势图。(图片来源:鲁证期货、文华财经) 图2:沪胶指数与日胶指数比值

图为沪胶指数与日胶指数比值走势图。(图片来源:鲁证期货研发部) 二、市场成因分析

沪胶沉寂了数周之后,本月随着资金的再度归来走出一波酣畅淋漓的上涨行情。资金重返橡胶市场之所以坚决选择做多,肆无忌惮的拉抬胶价,是因为有全球宏观经济以及橡胶市场的供需特点作为支撑。

未来两年全球天胶产量将支撑胶价

据产胶国政府官员及分析师说,全球橡胶供应偏紧的局面预期将在未来的两年内持续,因产胶国产量大幅增长的可能性不大及全球需求的不断恢复。泰国、印尼及马来西亚政府官员纷纷表示,今年受自然灾害-----干旱、持续降雨及洪涝影响,天胶产量大幅下降。同时产胶国2005-2009 年大规模的重植补种计划,影响天胶产出,新植胶树预计到2012 年才能开始产胶。

来自亚洲及全球政府及橡胶产业官员参与了天然橡胶生产国协会于越南胡志明市组织的为期6 天的橡胶会议,就明年橡胶行业的发展展开谈论。就天然橡胶生产国协会成员国反馈数据显示,预计今年橡胶产量至少下降6%。2008 年全球天然橡胶产量约为990 万吨。据协会秘书长说,2010-2011 年天然橡胶产量或将在900-950 万吨左右。橡胶树龄老龄化也是全球橡胶产量下降的一方面原因。据国际橡胶研究组织,今年全球橡胶消费预期下降5.2%,到2010 年预计增长1.6%,2011 年预计增长4.9%。

10 月份,天然橡胶生产国协会(ANRPC)发布的报告称,截止到2009 年9 月全球天然橡胶供应量继续下降。至2009 年9 月份的12 个月内,ANRPC7 个成员国的天胶产量与2008 年12 个月的天胶产量相比下降了5.1%,而上个月报告显示下降为3.7%。因此,9 月份天胶供应量加速下滑。表1 是各国天胶产量同比变化情况,从表中可以看出,除中国天胶产量增加外,泰国、印尼、马来西亚等国产量均有不同幅度的减少。

表1:ANRPC 成员国天然橡胶产量变化

国家同比变化量(单位:万吨)同比变化幅度泰国(1-8月)-17.1-8.3%印度尼西亚(1-7月)-10.6-6.3%马来西亚(1-9月)-20.7-23.6%印度(1-9月)-6.5-10.8%越南(1-9月)-1.3-3.4%中国(1-9月)9.928.5%斯里兰卡(1-9月)00.0%(数据来源:ANRPC)

截止到目前,从7 个成员国至2009 年9 月(泰国和印尼见注)前12 个月产量看,天然橡胶产量总计为867.0 万吨,较2008 年全年产量减少46.4 万吨,减少幅度为前面所提的5.1%。下表是从2005 年-2009 年各国天然橡胶产量变化趋势。

表2:ANRPC 成员国天然橡胶产量变化趋势(单位:万吨)

20052006200720082009*泰国293.7313.7305.6309.0291.9印度尼西亚227.1263.7275.5275.1264.5马来西亚112.6128.4120.0107.286.5印度77.285.381.188.181.6越南48.255.560.266.365.0中国54.153.858.854.864.6斯里兰卡10.410.911.812.912.9总计823.3911.3913.0913.4867.0(数据来源:ANRPC,鲁证期货研发部)

注:2009年的产量是指截止到2009年9月30日前12个月的产量,泰国是截止日期为8月31日,印度尼西亚截止日期为7 月31 日。

经济回暖及通胀的担忧将支撑商品价格“迪拜事件”影响或有限

11 月11 日,今日国家统计局公布了10 月份国民经济主要指标数据。10 月份,规模以上工业增加值同比增长16.1%,为连续6 个月同比增速加快;1-10 月份,同比增长9.4%,比上年同期回落5.0 个百分点,比1-9 月份加快0.7 个百分点。初步计算, 10月份规模以上工业增加值环比增长0.8%。10 月份居民消费价格(CPI)同比下降0.5%,比上月降幅缩小0.3 个百分点,环比下降0.1%;工业品出厂价格(PPI)同比下降5.8%,比上月降幅缩小1.2 个百分点。从国家公布的经济数据看,整体经济继续呈回暖趋势。

央行预计CPI 将在今年底触地后开始回升,通胀预期持续加强。中金公司预测,在未来半年内通胀将呈上升趋势。因此,在通胀呈上升趋势的背景下,国内商品价格易涨难跌。统计局官员在解读消费增长时,特别提出汽车是今年一大亮点。2009 年1-10 月,国内汽车产销量累计突破1000 万辆大关,汽车市场一枝独秀的表现,也对国内外橡胶价格起到强劲支撑作用。

美国经济周期研究所(ECRI)发布的衡量美国未来经济增速的一项指标显示,虽然其增长年率持续从10 月的记录高位下跌,但仍然预期美国经济将顺利复苏。欧元区经济也有所回暖,欧盟执委会11 月27 日公布的企业消费者调查结果显示,欧元区11 月企业景气指数升至-1.56,好于10 月的-1.79;经济景气指数升至88.8,10 月为86.1;消费者通胀预期指数升至-11,10 月为-14。

综上分析,由于全球经济仍然处于回暖的趋势当中,而且短期内各国也不会集中退出经济刺激计划,前期救市过程中向市场注入的大量流动性资本,使得通胀的压力越来越大。因此,整个商品市场都可能都会从中得到支撑,其实从黄金近期波澜壮阔的上涨之势也可窥一斑。

近期闹的沸沸扬扬的“迪拜债务危机”在市场掀起了不大不小的风波,亚太及欧洲股市11 月26 日全面大跌,翌日,国内商品市场同样以大面积暴跌回应。但笔者并不认为“迪拜事件”会造成第二次金融风暴,因为其规模远远无法和“次贷危机”相提并论。所以,该事件短期会对商品市场形成一定冲击,特别是对上涨幅度较大的沪胶而言,可能成为积累的获利多头平仓的理由,从长期看,对市场特别是国内商品市场影响有限。

从期限价差及合成橡胶价格分析沪胶短期仍有压力

随着沪胶大幅上涨,现货价格也如影随行,截止到11 月27 日,上海市场标一胶报价为21000 元/吨,较10 月底每吨上涨2500 元。现货市场投机氛围同样较浓,贸易商手中存货不多,惜售心理明显。但下游由于成本增加过快,接货不积极,交投比较僵持。从期现差价上看,随着现货上涨,上海标一胶与主力1003 合约的差价也缩小到每吨235元。

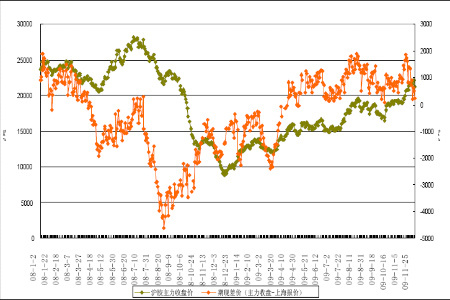

图3:天胶期、现价差及沪胶指数走势

图为天胶期、现价差及沪胶指数走势图。(图片来源:鲁证期货研发部) 近期,合成胶价格也追随天然橡胶价格涨势。11 月27 日,齐鲁石化顺丁胶和丁苯胶出厂报价分别为16100 元/吨和14200 元/吨,与上海市场标一胶差价分别为4900 元和6800 元。一般合理的差价在3000-5000 元/吨。若价差缩窄至3000 元附近时,商家偏向用天然橡胶,若价差超过5000 元,偏向于用合成橡胶。所以,近期天然橡胶与合成胶的差价明显偏大,不利于天然胶价格的上涨。

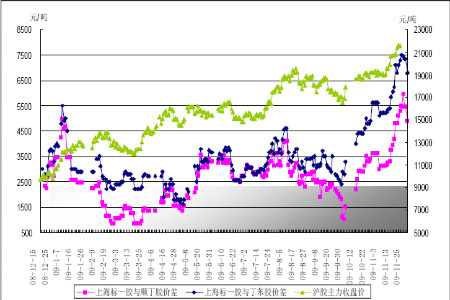

图4:沪胶价格与合成胶价格差价走势

图为沪胶价格与合成胶价格差价走势图。(图片来源:鲁证期货研发部) 天胶库存维持在高位

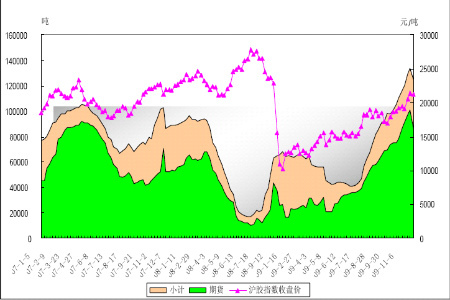

由于911 合约交割,上海交易所天胶注册仓单11 月24 日大幅减少24115 吨。而当时911 合约的收盘价为19500 元/吨,与1003 合约最高差价接近3000 元/吨,因此有足够的利润空间吸引部分仓单转抛到1003 合约,其实,从25 日、26 日、27 日橡胶库存连续大幅增加的变化上也显露倪端。因此,从库存上分析,仓单的转抛短期内会对胶价产生一定压力。

从上海交易所发布周度库存数据显示,截止到11 月27 日本周天胶库存总计为124638 吨,较上周减少9359 吨,注册仓单为85370 吨,较上周减少15370 吨。即使有所减少,但仍维持在较高历史水平。

图5:上海交易所天然橡胶库存及沪胶指数走势

图为上海交易所天然橡胶库存及沪胶指数走势图。(图片来源:鲁证期货研发部) 三、后市研判

综合来看,短期内会受“迪拜事件”拖累及多头获利盘平仓打压影响,沪胶价格可能出现回调。从技术上看,沪胶同样存在回调的要求,经过连续上涨后,积累了大量的获利盘,而且期价超买迹象明显,市场稍有风吹草动,就会引发获利盘集中涌现,而“迪拜事件”不过是此次回调的导火索。主力1003 合约27 日掉头向下,并跌破5、10 日均线支撑,近期料将继续向下寻求支撑。同时考虑到天胶偏紧的供应,天胶下行的空间也不宜夸大,短期内可关注21000 元/吨的支撑力度,若跌破期价有望回撤至2 万附近。操作上建议暂时保持观望,密切关注盘中资金动向,等待期价充分回调后再介入趋势性多单。

- 【 关闭本页 】