- 资金力量继续推动 沪胶步入振荡牛市

- 时间: 2009-12-24 08:54:50 作者: 来源: 倍特期货 点击:

2010年上半年沪胶期价将可能延续2009 年这种资金推动型上涨的牛市格局;但预计在2010 年第二季度之后,沪胶期价波动的幅度或将逐渐加大,并可能呈现出高位大幅振荡的走势。

我们认为,在2010 年上半年内,市场中充裕的投机资金还将可能与投资者强烈的通胀预期联手,推动商品市场整体继续走强。在全球主要经济体政府所采取的宽松货币政策真正转向之前,2010 年的上半年力量充沛的多头资金还将推动沪胶期价振荡走强。

然而,不同于2009 年期价单边上扬的走势,从2010 年第二季度至年中开始,随着全球通胀不可避免的加剧,各国政府可能会开始将注意视线从刺激经济增长方面逐步转向控制通货膨胀方面转移。在国内外宽松货币政策开始逐步退出的情况下, 每一次货币供应量的缩减则将导致市场中投机性多头资金的迅速撤离, 从而使得沪胶出现宽幅振荡的走势。

2010 年在对沪胶的操作上投资者需要密切跟踪世界各国、特别是中国政府选择退出经济刺激政策的态度和时机,及其对货币政策宽松度的控制,从而制定灵活的交易策略。在2010 年上半年,投资者则可重点关注在沪胶期价上涨过程中的做多机会。

第一部分:2009年市场行情回顾

2009 年是资金力量主导商品市场的一年。为了抵御2008 年年底爆发的全球金融危机对经济所造成的强烈冲击,在2009 年各国政府纷纷采取了超级宽松的货币政策,并向经济体投放了巨量的货币;这就使得在2009 年国内外商品市场中处处呈现流动性泛滥、投机资金涌溢的局面。在资金力量的推动下,全球商品市场出现了大幅反弹、单边上涨的走势,多种商品价格已经完成了反转走势、并重新步入全球金融危机爆发前的高价格区间。

图一2008-2009 年文华商品指数周K 线

图为2008-2009年文华商品指数周K线。(图片来源:文华财经) 天然橡胶(23115,25.00,0.11%)期货和现货价格在2008 年第三季度经历了飞流直下的急速暴跌后旋即企稳反弹;2009 年内其总体保持了单边上涨的走势。在中国政府大批量高价位实施收储、东南亚各产胶国削减产量并限制出口等措施的刺激下,多头资金前赴后继、推动胶价完成了反转的走势,重新回到2008 年全球金融危机爆发前的20000 元/吨高价位之上。

图二2009 年沪胶期货价格指数周K 线图

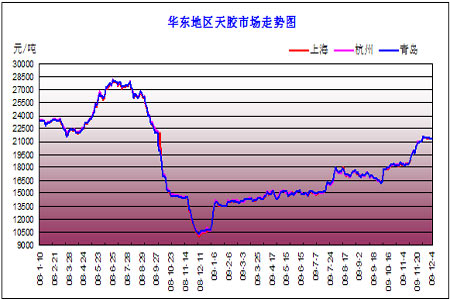

图为2009年沪胶期货价格指数周K线图。(图片来源:文华财经) 图三华东地区天然橡胶现货市场走势

图为华东地区天然橡胶现货市场走势图。(图片来源:隆众石化商务网) 第二部分:2009年天然橡胶市场背景结构

1. 全球汽车市场回暖但美国贸易保护冲击市场

在全球经济企稳复苏的背景下,各国政府所采取的汽车产业提振政策帮助在金融危机中遭受重创的全球汽车行业出现了由跌转升的明显恢复。2009 年11月份全球主要国家汽车销量情况良好:除美国汽车销量与去年持平外,日本、英国、法国、巴西、阿根廷、德国、印度等国的汽车销量都呈现出大幅度的增长。而2009 年的中国汽车市场更是一支独秀;在世界经济危机中各地汽车生产销售大幅下降的背景下,中国汽车销售却直线上升,一举荣登世界第一大汽车市场的宝座。据中国汽车工业协会的数据显示,2009 年1 至11 月中国汽车销量超过1,200 万辆;全年汽车销售量有望接近或超过1300 万辆。

在汽车行业回暖带动下,中国国内的轮胎产业也迅速企稳恢复。2009 年年初、尤其是春节之后,国内轮胎市场摆脱了持续低迷的态势,各企业生产状况有所好转。进入2009 年第二季度国内轮胎行业更是产销两旺,全行业平均开工率大幅上升,一些轮胎企业的开工率甚至达到90%以上。

然而,就在汽车市场销量回升刺激轮胎产业稳步复苏之际,美国贸易保护

主义的抬头却给中国橡胶行业的发展投下了阴影。2009 年9 月11 日美国总统奥巴马决定对从对中国进口轮胎实施为期三年的惩罚性关税,第一年为35% ,第二年为30%,第三年为25%。由于中国轮胎的出口量占总产量的40%以上,出口中又有30%是出口至美国市场,此次美国针对轮胎的贸易保护措施对我国轮胎制造业冲击巨大。据统计2008 年中国对美国轮胎出口金额约22 亿美元。在原有进口关税(3.4%-4.0%)的基础上大幅加征惩罚性关税,将致使我国基本丧失美国的出口市场,这影响到国内接近10 万轮胎工人的就业。此外,根据WTO规则,如果奥巴马批准了对中国的特保制裁,相关国家可以直接援引美国的制裁方案,这将进一步损害到中国轮胎的出口市场。尽管中国鼓励小排量汽车消费、汽车下乡、汽车产业调整振兴规划等政策提振了国内需求,但轮胎特保案对中国轮胎业的冲击仍然很大。在全球轮胎行业尚未完全恢复原气的时候,美国对中国输美轮胎所采取的贸易保护措施在短期对中国天然橡胶的需求产生了强烈的冲击;其直接导致2009 年第四季度国内累积了大量的天然橡胶现货库存。这成为基本面上对天然橡胶期货和现货价格产生压制作用的主要利空因素。

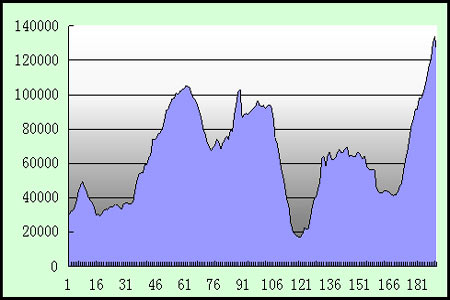

图四国内天然橡胶库存量

图为国内天然橡胶库存量走势图。(图片来源:上海期货交易所) 2.中国国储收储成为胶价反弹的“导火索”

为保护橡胶产业,2009 年世界主要产胶国政府纷纷采取了各种托市措施来支撑天然橡胶的价格。东南亚产胶国联合采取了降低产量、削减出口等救助行动来提振胶价。中国政府为了避免橡胶产业和国内农垦的利益遭受重大破坏,相继出台一系列政策措施加大对胶企、胶农的保护,而中国国储采取的“收储”措施则成为推动胶价反弹上涨的直接“导火索”。在2009 年上半年,国储公布了总量为10.5 万吨的天然橡胶收储计划,这在当时不论是对稳定天胶市场,还是对恢复投资者信心都起到了十分积极的作用。而在2009 年9 月当市场因中美两国“轮胎特保案”事件而遭受强烈冲击之时,国储在市场上的操作更是于关键时刻起到了“定海神针”的作用:不但一举扭住了胶价的下跌之势,更是极大了提振了投资者信心,并直接促成了沪胶在2009 年10 月向上一举突破2008年6 月高点和12 月低点间50%中分位这一重要的压力位。

但是,我们认为各国政府的托市政策措施只是促成胶价在2009 年大幅走高的外因——或者说仅是起到“导火索”的作用;沪胶能够重新反弹至20000 元/吨价位之上的内因则应该是市场中十分充裕的投机资金和投资者强烈的通胀预期这两个因素的结合。

3.资金力量主导胶价走势

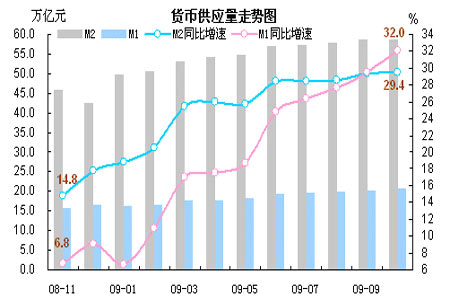

作为宏观经济刺激政策的一部分,2009 年中国货币政策的宽松度可谓是前所未有。据央行公布数据的显示,2009 年前三季度中国货币供应量增速达到29.31%,增幅比2008 年末高11.49 个百分点;新增贷款总额共计8.67 万亿元,同比多增5.19 万亿元。

图五2009 年中国国内货币量走势

图为2009年中国国内货币量走势图。(图片来源:中国人民银行中国网) 货币供应量的迅猛增加给市场带来了充裕、甚至是泛滥的流动性。由于实体经济复苏程度有限,其所能吸纳的新增资金比例不高,这就导致了全球商品市场呈现出投机资金涌溢的“不差钱”局面。同时世界各主要经济体复苏势头明显,也使投资者对于风险的偏好出现实质性扭转,对通胀的预期以及对经济复苏的强烈信心驱散了恐慌情绪;这导致在2009 年中多头氛围始终笼罩商品市场。

2009 年国内商品市场流动性泛滥的格局成为沪胶期货价格走强的温床。由于沪胶期价和国内货币供应量有着直接的关联(据上海期货交易所课题研究结果显示,在其他参数不变的情况下,中长期而言国内广义货币供应量(M2)每增加1%,中国天然橡胶(23115,25.00,0.11%)期货价格将上升0.295%)。在超宽松货币政策的发酵下,2009 国内市场中的投机资金基本上忽略了天然橡胶基本面依然持弱这一状况而频频发力,不断的推动胶价在年内屡创新高。虽然诸如国内汽车市场强劲、国储收储等因素为多头推高价格提供了炒作题材,但天胶库存高企、中美轮胎特保案等重大利空消息却没有能够在胶价上反映出其应有的分量;并且在2009年沪胶的多空资金博弈中,具有现货生产、贸易背景的空头力量始终处于劣势---每逢双方交锋呈现胶着状态之时,就总会有新增多头资金源源不断继流入市场压制空方。整体而言,2009 年是沪胶的金融属性掩盖其商品属性的一年,同时或许也是历史上所少有的资金面状况单独主导胶价走势的一个年份。

第三部分:技术分析

从周K 线图上看,沪胶指数在2009 年11 月向上突破了2008 年6 月高点和12 月低点间下跌幅度0.618 黄金分割位,从而确认完成了从2008 年下半年期价单边下跌到2009 年期价单边上涨的“V 型”反转走势。

在整个2009 年当中,沪胶始终处于一个上升通道当中,而这一上升通道有望在2010 年第一季度中继续保持。在突破了2008 年6 月高点和12 月低点间0.382 黄金分割位这一重要的压力位之后,沪胶继续上行的空间就基本打开,上方面临的另一个重要压力带位于24000-25000 区间。同时,在2009 年年底沪胶指数的周K 线系统保持多头排列;从周均线的上升角度来看,5 周均线的上升角度还不是特别陡峭,表明期价或许还未进入中期的加速拉升阶段(而这一阶段可能在2010 年上半年内出现)。

图六2009 年沪胶期货价格指数周K 线图

图为2009年沪胶期货价格指数周K线图。(图片来源:文华财经) 图七2009 年沪胶期货价格指数周K 线图

图为2009年沪胶期货价格指数周K线图。(图片来源:文华财经) 第四部分:2010年行情展望

如果说2009 年商品市场整体处于一个在资金力量推动下保持恢复性上涨的阶段,那么在2010 年上半年(特别是在第一季度内),资金力量的强度有可能达到其顶峰水平,并刺激商品价格出现爆发性上涨的走势。

2009 年上半年胶价单边上行的主要动力并不是基本面需求的完全恢复,而是在国内外特别宽松的货币政策环境下,市场中流动性充裕、投资者对通货膨胀预期强烈导致多头资金力量始终主导价格走势的结果。就基本面状况而言,其根本不能支撑如此高企的胶价;换句话说,沪胶期价在20000 元/吨的价位之上时其泡沫化程度是已经很高。但是,这却并不意味着沪胶已经没有继续上行的空间和能量。虽然目前世界经济复苏趋势明显,但由于各国经济复苏的内生动力仍然不强,经济恢复的持续性还难以完全得到确认,这使得全球几个主要经济体在2010 年上半年内仍将可能选择维持货币政策宽松这一大方向不变。中国国内在2009 年12 月上旬召开的中央经济工作会议也再次强调了将保持宏观经济政策的连续性和稳定性,继续实施积极的财政政策和适度宽松的货币政策;这就为商品市场在2010 年上半年内资金供给继续保持充裕定下了基调。

此外,在货币政策实施的过程中还有一个“时滞”的问题。结合我国商品市场的历史数据,采用经济计量学拟合研究的结果表明:国内货币供应量与诸如沪铜(55610,100.00,0.18%)等商品期货价格之间存在着高度的相关性,商品期价受货币供应量滞后3个季度的累积影响。考虑到目前国内实体经济还没有完全复苏,其对新增货币供应的吸纳比例相对于历史水平而言偏低。所以,2009 年国内“天量”的货币供给量对商品市场影响的“时滞”可能有所缩短,但估计至少也维持在3-6 月以上。由于上述的货币政策“时滞”效应,2009 下半年国家采取的宽松货币政策对商品价格所产生的影响还没有完全显现出来;2009 年后两个季度国内超高水平的货币供应量在市场上所释放的资金力量可能会在2010 第一、二季度之内才能达其“峰值”水平。

同时,国内2009 年7 月份-1.8%的CPI 同比增长很可能将成为2009-2010年CPI 的一个底部;而在2009 年底CPI 由负转正后,中国将不可避免的重新步入通货膨胀时代(2009 年下半年中国房价的强劲飙升或将成为国内通胀的前奏)。这一因素也可能将极大的增强国内投资者的通胀预期。

我们预计,在2010 年上半年内,市场中充裕的投机资金还将可能与投资者强烈的通胀预期联手,推动商品市场体继续走强。

随着全球汽车市场和轮胎行业的持续好转,2010 天然橡胶的需求还将继续回升;国内天然橡胶库存量巨大的这一对胶价的压制作用或将有所减弱。如果再考虑到2010 年东南亚产胶区胶国将在1 月进入传统的割胶淡季、而国内要到4 月份开割新胶这一季节性规律,则2010 年上半年国内天然橡胶基本面上对胶价产生的压力则不会达到2009 年下半年那样的强度。在资金力量推动和基本面压制这两股力量此消彼长的情况下,在2010 年上半年内沪胶延续2008 年强劲上扬走势的可能性很大。

我们认为,在全球主要经济体政府采取的宽松货币政策真正转向之前,2010 年的上半年,力量充沛的多头资金还将推动沪胶期价振荡走强。

然而,不同于2009 年期价单边上扬走势,从2010 年第二季度至年中开始,随着全球通胀不可避免的加剧,各国政府可能会开始将注意视线从刺激经济增长方面逐步转向控制通货膨胀方面转移。在国内外宽松货币政策开始逐步退出的情况下, 每一次货币供应量的缩减则将导致市场中投机性多头资金的迅速撤离, 从而使得沪胶出现宽幅振荡的走势。

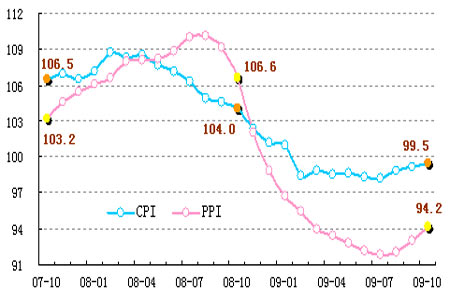

图八中国国内居民消费价格指数及工业品出厂价格指数

图为中国国内居民消费价格指数及工业品出厂价格指数走势图。(图片来源:国家统计局中国网) 总之,2010 年上半年沪胶期价将可能延续2009 年这种资金推动型上涨的牛市格局;但预计在2010 年第二季度之后,沪胶期价波动的幅度或将逐渐加大,并可能呈现出高位大幅振荡的走势。

因此,2010 年在对沪胶的操作上投资者需要密切跟踪世界各国、特别是中国政府选择退出经济刺激政策的态度和时机,及其对货币政策宽松度的控制,从而制定灵活的交易策略。在2010 年上半年,投资者则可重点关注在沪胶期价上涨过程中的做多机会。

- 【 关闭本页 】