- 2008年天胶年度报告

- 时间: 2009-07-29 02:58:58 作者: 袁徐超 潘玮 来源: 大陆期货 点击:

-

内容摘要:

天然橡胶正在面临一个供应逐渐大于需求的格局,这个格局的形势自今年以来已开始逐渐体现,反应在价格的变化则是天然橡胶于6月份见顶回落。

世界经济继续低迷下行,在主要经济体经济增速日益放缓的同时,发展中经济体经济增长显著减速甚至出现硬着陆的可能性大增。

国内方面,不但汽车销售连续两个月同比下滑,且我国作为全球最大轮胎生产基地,在美国、欧盟及印度重重贸易壁垒下出口举步维艰。

2007年9月份以来,上海胶与东京胶的比价运行区间在7.2-8.4,比价运行轴心大致在7.80左右。

从时间周期来看,天胶的熊市始于2008年7月,时间仅仅是5个月,现在来说只能是熊市的中段。2009年天胶仍将处于弱势格局中,10000元/吨上下会是天胶的重要运行区间。由于前期跌幅过大,市场积蓄了较大的反弹需求,加上产区减产、政策等利多因素的影响下,沪胶在2009年上半年的走势基本呈现震荡向上的反弹行情。

一、2008年天然橡胶市场回顾

天然橡胶08年的走市可谓跌宕起伏,经典的过山车行情被演绎地淋漓尽致,时时刻刻扣紧投资者的心弦。纵观全年的走势,大致可分为三个阶段:第一阶段为牛市的调整阶段,时间跨度为年初至四月中旬;第二阶段是牛市的最后上升阶段,价格大幅度上涨,创出年内新高,行情结束于六月底;第三阶段是熊市暴跌阶段,胶价在暴跌过程中一直未出现像样的反弹,到了年底价格才有企稳迹象,这让我们见识了熊市行情惊心动魄的一面。

图1 08年沪胶走势图

图为08年沪胶走势图(图片来源:大陆期货) 如果说商品走势最终取决于供需形势的演变,天然橡胶正在面临一个供应逐渐大于需求的格局,这个格局的形势自今年以来已开始逐渐体现,反应在价格的变化则是天然橡胶于6月份见顶回落。

促使本轮胶价暴跌的导火索是金融危机的全面爆发,然而实际上天胶潜在的危机早已在下游消费市场潜伏。今年以来我国轮胎产能严重过剩导致轮胎企业的产品库存大量积压,在整个2008年尽管天胶产量还保持一定的增长,但是增长速度已较往年大幅下降。从10月份以来,随着胶价暴跌,下游需求不仅没有出现好转的迹象,相反却更加的恶化,国内大型轮胎企业纷纷减产,中小轮胎企业则由于缺乏市场竞争力开始出现倒闭关门的现象。国内轮胎行业近几年大肆扩张,导致轮胎产能远远超过了市场的需求,2008年我国子午胎的产能高达7000万条,这相当于全球的消费量,严重的产能过剩最终导致随后很长一段时间内成品库存的大量积压,从而导致对于天胶消费的下降。随着全球经济衰退的影响,欧美轮胎市场也出现了前所未有的萧条局面,一些国际知名的轮胎厂商也纷纷开始减产。

相比较年内的高点,天然橡胶价跌幅已达到60%,目前已经进入一个相对低位区域内运行。能够支撑胶价看涨的理由是价格相对过去而言已经明显偏低,然而无论是宏观面还是基本面的供需形势,天胶都已形成典型的熊市格局。全球经济放缓已是再明显不过的事实,与经济走势密切相关的天胶在这种宏观的利空背景下实在是难以独善其身。

图2 天然橡胶国标一号产销区价格走势对比图

图为天然橡胶国标一号产销区价格走势对比图(图片来源:大陆期货) 二、影响天然橡胶市场的因素分析

(一)2009年世界经济环境料将继续恶化

2008年年初以来,世界经济形势更加复杂多变,次贷危机和美元贬值对世界经济的负面影响仍在继续,全球通胀升温不止,世界经济继续低迷下行,在主要经济体经济增速日益放缓的同时,发展中经济体经济增长显著减速甚至出现硬着陆的可能性大增。

当前以美国经济为中心的世界经济共生模式正面临着美国信用危机的威胁,国际金融动荡的趋势被美国经济减速的进程所左右,这从根本上决定了2008年后期全球资本市场和大宗商品价格的走势。而自2007年以来,国内通货膨胀和本币升值的共存、央行调控政策对实体经济所带来的累积效应,也将打破2008年中国经济的高位平衡,奥运经济的刺激过后,中国经济活力出现了明显的回落,经济结构出现调整的情况已是不可避免。长期来看,中国经济增速的放缓必然会影响到橡胶的需求。

2009年的世界金融危机将继续恶化、北美西欧经济积重难返。次贷危机已经恶化为金融危机进而影响实体经济,并且极有可能诱发政治危机。与历次世界性的经济危机特征相同,2009年的经济形势也将是有效需求不足导致生产相对过剩、造成严重供过于求。有效需求的不足导致以原油为主的各个大宗商品都存在严重供过于求的基本面。根据中国国家统计局最新发布的数据,2008年11月份我国PPI同比增长2%,CPI同比增长2.4%,均远低于市场预期,通缩迹象开始出现。11月我国进口同比下降9%,出口同比下降2.2%,国际国内整体消费趋势下降明显。日前美国的汽车业救援法案没通过,这将进一步影响国际金属、橡胶等品种的期价。

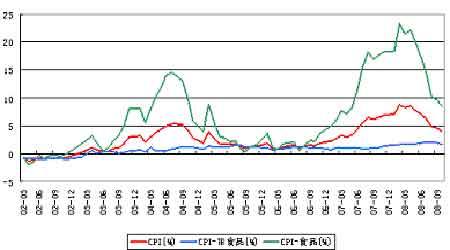

图3 2002年以来我国消费者物价指数环比增长走势图

图为2002年以来我国消费者物价指数环比增长走势图(图片来源:WIND) (二)低迷的需求状况一时难以改变

据数据显示,美国10月汽车销量骤降至近25年最低水准,如今尚未有迹象显示汽车业长达一年的颓势会接近尾声,克莱斯勒和通用的重组合并又被推迟,市场益发怀疑排名前列的数家大车厂是否都能安然渡过这场危机。

国内方面,不但汽车销售连续两个月同比下滑,且我国作为全球最大轮胎生产基地,在美国、欧盟及印度重重贸易壁垒下出口举步维艰。

另外我国消费信心指数一直处于下滑态势,今年9月已回落到93.4,累计下滑3.9个百分点。在全球经济步入衰退的预期下,汽车作为高端消费品,市场需求明显削弱;且近期中国买家宁愿牺牲信誉度也拒绝履约8万吨印尼橡胶,国内消费低迷可见一斑。

从表1显示的全球天然橡胶需求情况来看,各国对天胶橡胶需求的增长并不明显,甚至有部分国家出现负增长。

表1 天然橡胶年度消费量(单位:1000吨)

年份

泰国

美国

马来西亚

印度

中国

日本

全球总计

2001

253

974

401

631

1330

729

4318

2002

278

1111

408

680

1395

749

7628

2003

299

1079

421

717

1525

784

8033

2004

319

1144

403

745

2000

815

8175

2005

335

1159

387

789

2150

857

9082

2006

321

1003

383

815

2400

874

9224

2007

373

1018

450

851

2550

888

9735

2008

364

928

437

883

2680

795

9837

(三)全球天胶产量再创新高

从表2的天然橡胶统计情况来看,2008年度全球天然橡胶产量创出新高,各主要产胶国的天胶产量都有所上升。

表2 天然橡胶年度产量(单位:1000吨)

年份

马来西亚

泰国

印度尼西亚

印度

中国

越南

斯里兰卡

巴西

柬埔寨

总产量

2001

783

2320

1607

632

478

313

86

783

2320

6436

2002

805

2615

1630

641

527

331

91

805

2615

6861

2003

909

2876

1792

707

565

364

92

909

2876

7538

2004

1098

2984

2066

743

573

419

95

1098

2984

8223

2005

1061

2937

2271

772

510

469

104

1061

2937

8381

2006

1284

3137

2637

853

533

554

109

1284

3137

9388

2007

1215

3056

2791

767

577

608

120

1215

3056

9424

2008

1278

3364

3014

786

603

659

130

1278

3364

10520

资料来源:大陆期货

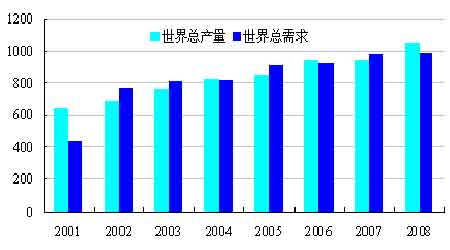

图4 世界天然橡胶供需情况对比图(单位:万吨)

图为世界天然橡胶供需情况对比走势图(图片来源:大陆期货) 据中国橡胶工业协会数据显示,中国2008年需进口190万吨天然橡胶,同比增长9%。尽管当前国内橡胶产量较高,但中国橡胶进口原料依然会增加,进口橡胶在质量和价格方面仍具较强竞争力,如果私人种植户能够改进技术和管理,橡胶产量将进一步增加。

目前中国是全球最大的橡胶消费国,海关最新统计数据显示,中国1-11月进口天然橡胶157万吨,同比增长5.7%。

图5 天然橡胶2002——2008进口量对比图(单位:元/吨)

图为天然橡胶2002——2008进口量对比图(图片来源:卓创咨询) 预计2009年国内天然橡胶产量为65万吨左右,而2010年国内天然橡胶产量将达到78万吨,增长的原因主要是私人种植的橡胶面积扩大。将在一定程度上限制国内橡胶种植面积扩大。

(四)合成胶价格持续走低

合成胶方面,下游消费企业整体开工情况依然不好,目前开工企业装置生产率仅维持在40%-50%左右。随着春节的临近,部分企业已经开始提前放假。由于市场需求不断下滑,终端用户采货情绪不高,合成胶价格跌幅虽然较前期减小,但价格仍然不断下调。最新数据显示,齐鲁石化城丁苯胶报价已经跌至8000元/吨一线,合成胶价格持续走低将使沪胶反弹空间严重受限。

图6 天然橡胶及顺丁橡胶价格走势对比图(单位:元/吨)

图为天然橡胶及顺丁橡胶价格走势对比图(图片来源:卓创咨询) (五)资金因素

随着利好的不断出台,原油价格反弹,加上如此低廉的价格低于成本区域,胶市资金流入明显。胶市也从10月末的最低持仓(沪胶指数)7万多手增至当前的17.5万手左右,净持仓增加了10万多手,成交也很活跃。从盘面变化来看,08年底主力多头增仓很明显,主力前10名已经和空头不相上下,可见极低的价格蕴含着反弹的诱惑,资金做多情绪较高。与此同时,日胶基金持仓也在逐步调节手中多空仓位,并由前期空头占绝对优势逐步演变为两分天下了。

(六)产业因素

中国轮胎制造行业40%的产品依赖出口,是典型的外向型行业,轮胎消费和世界经济的关系非常密切。随着经济增速的放缓,轮胎橡胶市场将长期面临需求减弱和橡胶成本较高的双重钳制影响。

轮胎企业在上半年尤其是一季度存在盲目扩张产能的情况,这使得上半年的橡胶消费需求中存在一定的泡沫。实际上单从轮胎的月度产量上我们看到,5月和6月开始,轮胎产量环比已经开始出现下降。当前我国轮胎企业开工率在50%以下,对橡胶原材料消耗减缓,部分工厂已经将采购计划拖延至明年2月。

从国外方面来看,米其林和固特异均有较大幅度的减产和裁员计划,美国拯救汽车行业短期仍存不确定性。金融危机使全球消费下滑,尤其汽车行业受到的冲击最为明显,美国汽车三巨头通用、福特和克莱斯勒也难以幸免,全美10月销售轿车仅557.5万辆,同比下降25%,环比下降10%。受销售量持续下滑影响,通用第三季度亏损了42亿美元,福特则亏损了29.8亿美元,而且两大汽车商资金流正面临枯竭。若按照今年第三季度每月支出20亿美元的速度计算,通用汽车公司在得不到政府救助的情况下,到明年2月份就会陷入困境。而汽车工业是美国中西部多个州的支柱产业,涉及相关从业人员约400万。“三巨头”一旦破产将加剧美国目前的经济困境,并引起严重的社会问题。

全球的汽车消费正遭遇着史上最强的衰退威胁,我国的轮胎出口也因此遭遇了寒流,出口减缓加重了国内轮胎的销售压力,目前大多轮胎企业只能采取停产半停产措施。下游产品产量增幅放缓直接影响到顺丁胶消费需求的增长,市场整体观望气氛浓厚,后市不容乐观。

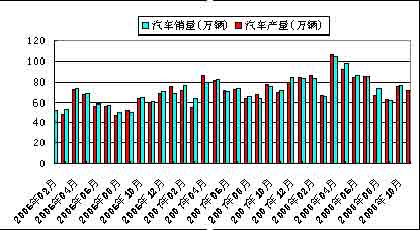

图7 06年以来国内汽车产销量对比图

图为06年以来国内汽车产销量对比走势图(图片来源:WIND) (七)原油疲软压制天胶价格

石油价格是整个商品市场的灵魂,同样影响着天然橡胶的价格。7月,原油见顶回落后,国际投机资金在大宗品种上的撤离,带动大宗商品价格集体暴跌,也拉开了本次商品熊市的序幕。

美国方面的一系列黯淡经济数据,令投资者对原油消费下滑的担忧升温,油价受此影响下滑。虽然欧佩克坚持继续减产,但是对需求下降的担忧超过了供应减少的影响。在经济数据没有显著的利好出现之前,油价难以摆脱弱势。紧密跟随美股变化的还有美元,美股走软使美元保持强势,美元对大宗商品价格构成压力。

(八)沪胶与东京胶比较

上海交割规则中标准五号胶,即国标1号和进口RSS3号烟片胶是等价替代。东京胶交割的是RSS3号烟片胶。也就是东京胶和沪胶存在等价替代关系,因而东京胶与沪胶的比价关系是影响天胶价格走势的重要因素之一。

在近期的橡胶市场的下跌走势中,东京胶一直处于市场“领导者”的位置,这一格局已经持续了大半年,在短期内不会变化。可以说,这给我们研判橡胶市场的后期走势提供了一个“先行指标”的作用。

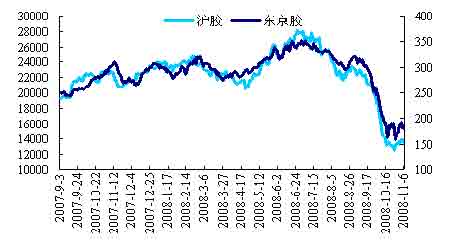

图8 近年来沪胶与东京胶比价走势图

图为近年来沪胶与东京胶比价走势图(图片来源:大陆期货) 自2007年9月份以来,上海胶与东京胶的比价运行区间在7.2-8.4,比价运行轴心大致在7.80左右。 当比价远行在7.2以下,可以采用买入沪胶、卖出东京胶的套利策略;比价在 8.4以上时,可以采用卖出沪胶、买入东京胶的套利策略。

图9 沪胶与东京胶价格走势图

图为沪胶与东京胶价格走势图(图片来源:文华财经) (九)政策因素

政策层面上,可谓是一波三折。在经济高涨、商品价格普遍上涨、通货膨胀严重影响国内经济链的时期,国家出台了一系列压制商品价格的政策。宏观调控和行业紧缩政策,一定程度抑制橡胶制品的出口。一是去年退税13%降到5%,二是今年进口原材料不允许在保税区加工,这样保税区退税又变相从20%降到8%,轮胎企业出口利润大幅缩水。随着出口产品中全钢子午线胎逐步取代斜胶胎成为主体,年产斜交载重轮胎、比重仍然高于全钢载重子午胎的企业压力更大。

然而,由于市场格局发生较大变化,商品价格集体暴跌,经济面临紧缩的境地,政府又连续出台积极的财政政策与适度宽松的货币政策,以增加市场的流动性。11月9日国务院批准投资4万亿经济刺激方案,并提出了十项具体有力的扩大内需政策;全面实施增值税转型改革减轻企业负担1200亿元;财政部将减轻税费3000多亿元,周小川近期表示不排除人民币贬值的可能,可见国家已经准备通过拉动内外需和减轻企业税收压力来缓解企业暂时的困难。在这些政策中增值税改革对汽车和轮胎行业的发展具有实质好处,源于此项改革旨在刺激企业购买和更新生产设备,对于新购置设备较多和固定资产投资数额较大的轮胎行业和汽车行业优惠比较明显。据统计,按照此规定国内汽车企业大约可以节约120亿元的增值税税款,对于利润下降和消费前景暗淡的汽车厂商以及利润率只有4%的轮胎行业来说是雪中送炭。

结论

综合来看,市场始终运行在明确的下跌趋势中,从7月的高位28450元的下探至目前的10750元附近,下跌幅度已达到61%。此间虽出现了短期的盘整,但因全球经济形势严峻导致轮胎行业需求严重不足,天胶惨淡的基本面制约着沪胶的下一步走势。图7显示了东南亚产区价格走势情况,基本与沪胶的走势相吻合。

图10 东南亚产区价格走势图(单位:美元/吨)

图为东南亚产区价格走势图(图片来源:大陆期货) 对目前沪胶来说,市场仍存在一定的支撑因素,毕竟国内已经临近橡胶的停割期,季节因素有待发挥作用,特殊的季节给了沪胶重获生机的机会,供应压力的减小会给价格以一定的支持。但是宏观经济到底会有多冷?年底前资金会否回笼观望?产区减产的决心具体如何?这些因素都决定了从现在到明年春节前沪胶找支撑容易,大级别反弹难。毕竟只有明显的利空已经被消化,而价格明显到位之后,借助一、两个利好沪胶价格会有望展开强力反弹。但这需要时间,一方面夯实基础,另外一方面等待各方因素的明朗。

三、2009年天然橡胶市场展望与操作策略

(一)2009年天然橡胶市场展望

宏观调控下的经济减速,以及由此连带的消费需求减弱和原油价格回归给橡胶市场的滞后繁荣特点写下了句号,也给橡胶市场后期的平稳运行和健康发展定下了基调。

2009年必将是全球汽车行业痛苦的一年,可能有大型汽车巨头破产,抱团取暖将是一种较好的救生方式,兼并重组并压缩产能才可能获得新生,而这将降低汽车零配件需求,减少天胶消费。汽车信贷的收缩和收入减少的预期打压中国汽车消费,汽车价格战将再度密集上演。如果没出现后继出台的刺激政策,2009年的汽车消费有出现负增长的可能,到时天胶需求疲弱的状况将对胶价形成很强的压制。

但最关键的是全球宏观经济后期走势始终令人堪忧。从目前欧美经济形势来看,全球金融危机带来的全球经济衰退已成定局。虽然他们通过降息与颁布经济援助计划等措施来带动经济走出低迷,但是经济的再次走强必须有一定时间,再说投资者由此产生的悲观情绪依然严重,部分行业有效需求仍将不足。而从最新的数据就可以看得出来,目前欧元区和欧盟11月份经济敏感指数均大幅下滑并达到五年历史性低点,欧元区今年第三季度已陷入衰退,而欧盟也将在第四季度步其后尘。而美国则目前重点关注于政府对三大汽车巨头的经济援助计划,受汽车相关行业就业人口基数大且对经济的影响程度偏高,预期援助计划通过的概率偏大,这也将对天胶需求带来一丝的福音。

变化取决于市场的预期,由于天胶前期跌幅过大,东南亚产区有可能采取减产的措施来支撑胶价,然而这意味着产区的收益将减少,产区采取这样的措施其实是陷自己于两难的境地。因而产区具在体实施减产这一政策上还存在很大的变数。

天胶价格波动过程中往往出现矫枉过正的情况,在恶劣的外部市场环境下,即使中期走势也有出现超跌的可能。牛熊转换的震荡格局在近期还很难出现,而在未来几个月出现强力的反抽也是可能的,但重要前提是产业链回复正常,这时候贸易商敢于建立库存,消费商产品库存大幅降低,开工率回升,而全球反周期经济刺激政策的也开始逐步发挥实质功效。

(二)2009年天然橡胶市场操作策略

虽然沪胶在11——12月中交易重心再度下移,但是交易所库存并未出现显著的增加,而持仓库存比则再度大幅上升,低位仍不乏买盘。

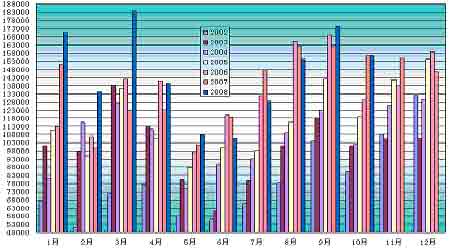

图11 2008年上海期货交易所库存变化情况

图为2008年上海期货交易所库存变化情况走势图(图片来源:大陆期货) 从技术面看,目前无论是东京橡胶还是沪胶都已经运行在第五大浪的下跌中,沪胶第五小浪的下跌尚未出现,因此短期沪胶仍存在最后一跌的可能。

图12 2009年天然橡胶预期走势图

图为2009年天然橡胶预期走势图(图片来源:大陆期货) 从时间周期来看,天胶的熊市始于2008年7月,时间仅仅是5个月,现在来说只能是熊市的中段。2009年天胶仍将处于弱势格局中,10000元/吨上下会是天胶的重要运行区间。

由于前期跌幅过大,市场积蓄了较大的反弹需求,加上产区减产、政策等利多因素的影响下,沪胶在2009年上半年的走势基本呈现震荡向上的反弹行情。

然而沪胶价格很难逾越15000元/吨的大关,沪胶的反弹行情将在15000元/吨的重要压力位受阻后,再次出现一波下跌。世界经济颓势局面很难在09年上半年就得以扭转,而8、9月份一直是天胶需求最为疲软的月份,预计沪胶在7月份见顶后展开下跌行情,至年底前再次企稳。

- 【 关闭本页 】

2009-07-29印度取代日本成为第三大天胶消费国

2009-07-29印度取代日本成为第三大天胶消费国 - 2009-07-29天胶高位调整 多单坚定持有

- 2009-07-28天胶高位震荡 为后期上涨固底

- 2009-07-27(图)天胶晨讯20090724

- 2009-07-27天胶投资价值涌现