- 经济复苏提振需求 胶价将会更上一层楼(1)

- 时间: 2010-01-21 09:10:53 作者: 来源: 格林期货 点击:

一、2009年期货行情回顾

2009年度的全球大宗商品市场出乎了多数市场人士的预料,摆脱了美国次贷危机所导致的08年崩盘式的下跌,强劲的复苏走势让它成为继2006、2007年之后,又一个超级商品牛市。

橡胶(25230,-215.00,-0.84%)市场也不例外,从沪胶日胶全年走势图上来看,沪胶指数从年初的11484元/吨到年末收盘24212元/吨,日胶指数从年初147.3日元到年末272.7日元,两者均有较大涨幅,上涨幅度超过100%。回顾2008年末2009年初,各国相继出台经济刺激计划以拯救全球经济,防止经济进一步下滑,受此影响商品市场出现反弹,沪胶也在2月冲至14000元高点,然后经过了近一个月的调整,3月份下旬在收储价支撑及产业振兴计划的刺激下再次拉升冲至16000元附近遇阻,再次调整;经过3个多月的时间终于突破16000元阻力,继续上涨,最高冲至19566元回落调整,也是受9月份中美轮胎特保一案影响,胶价最低回落至16742元;进入第四季度后,在国家的政策支持、全球天胶产量下降、资金推动等因素支撑下,胶价得以再次回升,沪胶指数屡创新高,年内以最后一个交易日创出的24256元完美收官。

比照08年的胶价下跌的行情,09年的沪胶整体涨势与之形成了一个鲜明的V型形态,而造成这一形态形成的原因就是全球经济复苏带动汽车、轮胎行业的回暖。

图1. 国内橡胶走势图

图为国内橡胶走势图。(图片来源:格林期货) 图2.国外橡胶走势图

图为国外橡胶走势图。(图片来源:格林期货) 二、市场分析

(一)宏观经济---09年全球经济复苏迹象明显

金融危机爆发以后,世界各国实施了一系列以宽松货币、政府直接注资等为代表的强有力的经济刺激政策。在主要国家超宽松货币政策的强力干预下,2009 年二季度以来全球经济衰退势头减弱,金融市场趋于稳定,世界经济出现了许多积极的变化,美、欧、日等发达经济体先后恢复GDP 正增长。

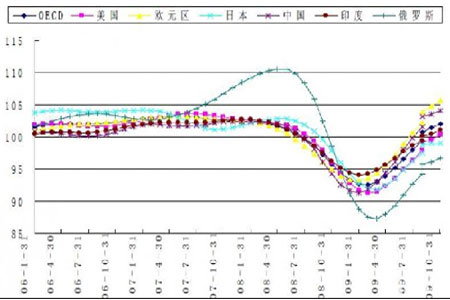

图3. 世界主要国家领先指标图

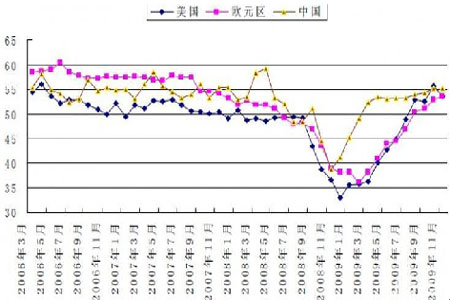

图为世界主要国家领先指标图。(图片来源:格林期货) 图4. 美国、欧元区、中国采购经理人指数

图为美国、欧元区、中国采购经理人指数走势图。(图片来源:格林期货) 上图可见反映企业活动的采购经理人指数,已经从近30年低位连续反弹。显示企业获订萎缩速度已明显减缓,企业订单和生产情况都已有超出预期的改善。

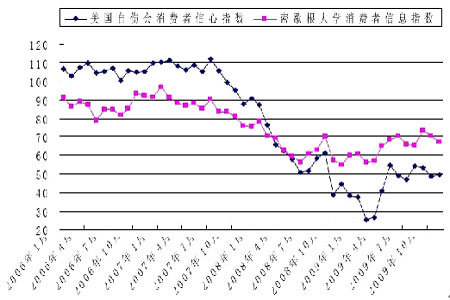

图5. 美国消费者信心指数图

图为美国消费者信心指数图。(图片来源:格林期货) 图中可见,美国消费者信心指数持续回升并稳定在50 以上,这对以个人消费为生命线的美国经济而言无疑是重要利好。

图6. 美国商业库存消费比

图为美国商业库存消费比走势图。(图片来源:格林期货) 根据最近美国商务部宣布,10 月的商业库存出现意料之外的环比上涨,结束了此前 13个月连续下滑的势头。企业销售总额环比增长 1.1%,该数字已连续五个月上涨。销售的稳定增长也将鼓励企业加大库存,这不仅将推动美国企业的产出增长,也有利于经济的整体复苏。 以上数据来看,各国的救市政策已经基本稳住了经济的下滑,并逐渐步入复苏步伐,而2010年的全球经济将继续跟随09年的复苏步伐继续向好发展。根据国际货币基金组织(IMF)最新预计,2009 年世界经济将下降1.1%,2010 年将恢复至增长3.1%左右。

目前来看世界宏观经济是向好的,但是影响经济运行的一些不确定因素也必须引起我们的重视,如贸易和投资保护主义泛滥,失业率仍居高不下,企业开工率不高等等,这都将会使经济持续增长的动力不足,复苏的基础并不牢固。

总体来说目前全球经济已透露出企稳迹象,有助于缓解未来经济面临的压力,对市场投资情绪的缓解,也有一定促进作用。但这并不意味复苏道路变得容易,09年全球金融市场的升势主要是由资金流动性驱动,而不是建立在基本面的全面改善之上的,所以10年的复苏之路也将充满荆棘。

(二)天胶市场供需关系分析

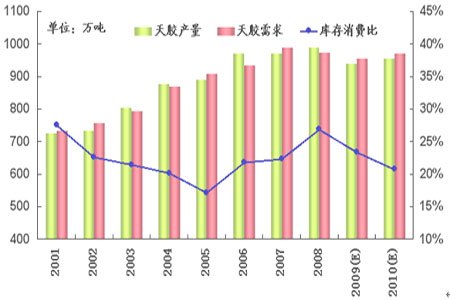

从全球天胶供需关系来看,09年和10都将处于供不应求的局面,特别是东南亚各国09年的减产以及恶劣天气的影响使得供给趋紧,而2010年预计天胶供给将有所恢复;而在需求方面,中国今年火爆的汽车市场使得对轮胎的需求强劲,从而促使天胶需求增加,并带动全球需求的触底回升,而2010年预计随着全球经济的不断复苏向好,天胶的需求也将在09年的基础上有所上升。据国际橡胶(25235,-210.00,-0.83%)研究组织(IRSG)11月3日发布的报告预计,09年全球天然橡胶消费量将同比减少5.2%至956万吨,而2010年全球天然橡胶消费量将增加1.6%至971万吨。

图7. 全球天胶供求情况

图为全球天胶供求情况走势图。(图片来源:格林期货) 1、供给方面

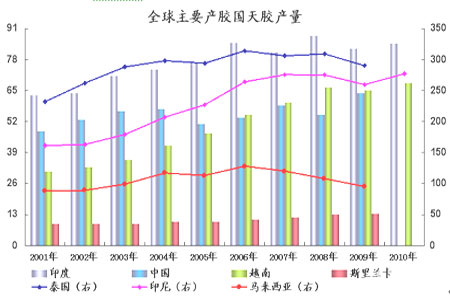

在08年第四季度由于经济危机影响导致全球胶价大跌。为此由9个国家组成的天胶生产国协会为了稳定价格,决定减产30%以力保国际价格稳定,9个产胶国的总产量达到970万吨,占全球总产量的94%。而在09年的整个年度中,东南亚主要产胶国的产量不仅受减产计划的影响而下降,而且更受今年以来盛行的暴风雨以及地质灾害的影响而导致产量下降明显,导致全球供给出现趋紧。据ANRPC最新数据显示,受减产和恶劣天气的影响,09年占全球总产量69%的三个最大主产胶国泰国、印尼和马来西亚的天然橡胶产量分别同比下降6.15%、5.7%和11.8%至290万吨、259.4万吨和95.1万吨。另外印度天胶产量预计也将同比下降6.13%至82.7万吨。

图8. 全球主要产胶国天胶产量(单位:万吨)

图为 全球主要产胶国天胶产量走势图。(图片来源:格林期货) 对于2010年的产量预计,在需求预期增长以及价格逐步回升的情况下,预计2010年全球天然橡胶的产量将有所上升,而ANRPC的最新数据也显示东南亚地区各国2010年的天胶产量将会受种植面积的增加以及恢复正常的割胶状态而相对09年有所增加。

2、需求方面

(1)美国汽车市场

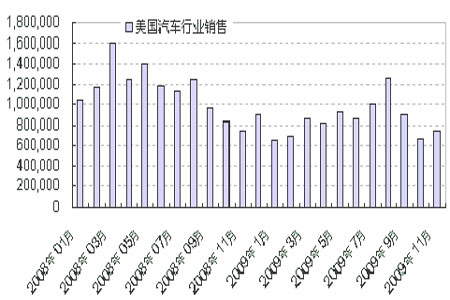

图9.美国汽车月度销售柱状图

图为美国汽车月度销售柱状图。(图片来源:格林期货) 对于作为08年受全球金融危机影响最大的行业之一的美国汽车业来说,09年依然是个艰难的过程,这从09年的全美汽车销量来看就可见一斑。由于美国失业率居高不下严重影响居民购买力,虽然政府今年夏天推出的“旧车换现金”政策有所影响,但也只是短暂的,据市场预测2009年全年美国汽车销量将降至1030万辆,同比大降22%左右。而对于2010年来说,市场预计将有望谨慎攀升,即很有可能在2009年的基础上有一定的增长,特别是在经济不断企稳复苏的情况下,后期汽车销量料攀升的可能性是较大的。

(2)欧洲汽车市场

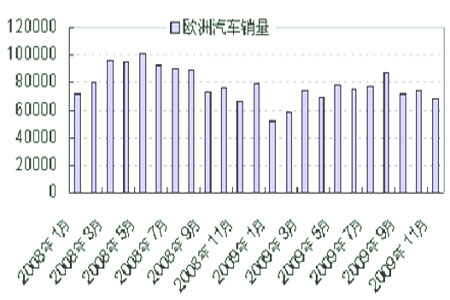

相对较为饱和的汽车市场增速一直较为缓慢,今年金融危机加剧了西欧市场的衰落。汽车制造商在承担销售下滑的同时,还要满足欧盟提车的汽车二氧化碳排放标准,即2012-1015年欧盟新车的二氧化碳排放量应由每公里的159克降至130克,2009年将使车企最困难的一年。

图9. 欧洲市场汽车月度销售柱状图

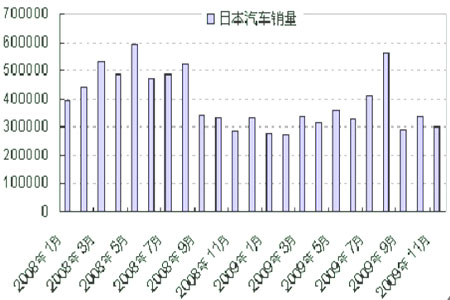

图为欧洲市场汽车月度销售柱状图。(图片来源:格林期货) (3)日本汽车市场以出口为主要推动力的日本汽车业也减产应对,国内汽车销量不断下滑。外需减少,日本消费者换车周期的延长以及日元升值都将使车企遭受重创。据日本汽车销售协会联合会公布的数据显示,今年前11个月日本国内新车销量为267万辆,同比减少11.8%,全年销量预计难以突破300万辆大关,这将是日本车市38年来销量首次低于300万。在人口减少和年轻人不愿购买私家车等因素带动下,日本汽车市场近年来呈缩小趋势。加上金融危机的冲击,日本汽车行业依旧疲软。 图10. 我国汽车月度产销量柱状图

图为我国汽车月度产销量柱状图。(图片来源:格林期货) 日本汽车销售协会联合会表示,年销量300万至400万辆比较符合日本经济规模。目前,日本汽车行业要想实现真正的复苏还需要相当长时间。

- 【 关闭本页 】