- 经济复苏提振需求 胶价将会更上一层楼(2)

- 时间: 2010-01-21 09:17:50 作者: 来源: 格林期货 点击:

(4)我国汽车市场

受年末翘尾因素及担心优惠政策取消而抢购的双重因素影响,11月份我国汽车产销再创历史新高,乘用车产销也达到历史最高水平。据中国汽车工业协会统计,11月份我国汽车产销分别完成139.14 万辆和133.77万辆,环比增长10.61%和 9.08%,同比更是大增104.20%和 96.43%。截至11月,我国汽车产销已连续九个月达到百万辆水平,前11个月汽车产销均超过1220万辆,全年完成1300万辆的预测已无悬念,中国已成为世界第一大汽车生产国和新车消费市场。

图11. 我国汽车月度产销量柱状图

图为我国汽车月度产销量柱状图。(图片来源:格林期货) 而随着国际市场情况的好转,以及政策推动,汽车出口也有望在2010 年得到改善。根据中汽协统计的整车企业出口情况看,11月份车企出口汽车3.82万辆,比上月增长32.40%,比上年同期增长12%,出口为年内最高水平。1-11月累计出口汽车28.68万辆,比上年同期下降50.77%,降幅比上月继续收窄。预计明年下半年将得到恢复。

总之,明年的车市将延续政策利好,在国内外宏观经济形势好转的大背景下虽然存在一定通胀压力,但明年汽车行业仍将保持较高的景气度,汽车产销量将继续攀升。鉴于今年的基数较高,可能不易出今年这样井喷的局面,但同比涨幅仍将较为理想。一些业内专家认为明年增长率将达到15%-20%,产销总量站上1500万辆的关口。

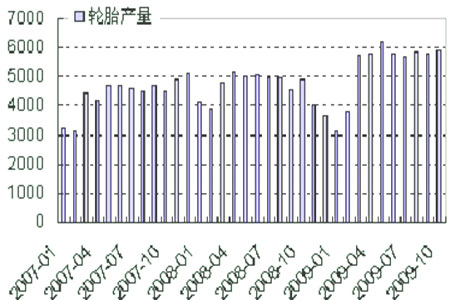

图12. 我国轮胎产量柱状图

图为我国轮胎产量柱状图。(图片来源:格林期货) 尽管今年9月美国批准了对中国轮胎的特保措施对我国的轮胎出口影响较大,但受国内汽车销售火爆,内需拉动强劲的利多影响,总体而言今年轮胎企业销售状况还是比较好的,但明年的销售也会面临一定的问题:第一,轮胎的出口难度将更大,美国是中国轮胎出口第一大市场,由于特保案的实施,明年中国对美国的出口预计比今年还要困难。第二,国际贸易保护趋势增加,中国是贸易保护主义的最大受害国,轮胎行业是重灾区,自2001年以来先后有9个国家对中国轮胎发起13起反倾销、反补贴和特保调查,同时还有众多的技术壁垒。

(三)库存方面

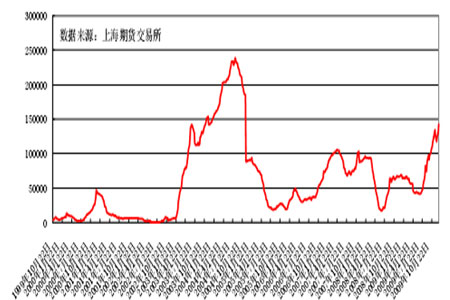

截止 12 月 25日当周,上海期货交易所天然橡胶(25300,-145.00,-0.57%)期货库存为 105390吨。

图13. 上交所天胶库存走势图

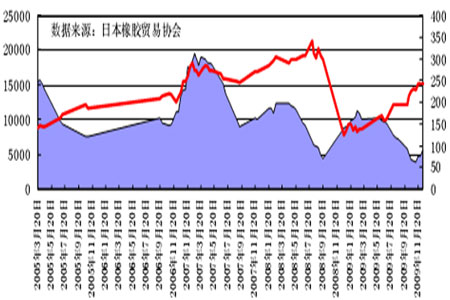

图为上交所天胶库存走势图。(图片来源:格林期货) 截止 12 月 10 日,日本天然橡胶库存总计为 5673吨。

图14.日本天然橡胶库存走势图

图为日本天然橡胶库存走势图。(图片来源:格林期货) 2009年上海胶市天胶库存量呈现先减后增的剧烈变化趋势,并由年初6.5万余吨增加至12月中旬的13万余吨。而国外的天胶库存则基本是属于相反的走势,日本的天胶库存09年则是呈现出先增后减的变化趋势。由此在不考虑其他因素的前提下,就天胶高库存量对沪胶的影响而言,目前呈现出抑制价格上扬的作用,但考虑到日本的天胶库存处于历史低位,若后期随着经济的进一步好转,国内外对天胶的需求将呈现复苏和上升的趋势,这样国内的高库存对价格的抑制作用在2010年料将不断弱化。

(四)进口数据图表和关税政策分析

中国今年预计进口 950,000 吨合成橡胶(25320,-125.00,-0.49%),较去年大涨 70.6%。根据国际橡胶研究组织的一位高层人士周二称,中国今年合成橡胶进口量已经增加逾一倍,因受合成橡胶进口零关税因素影响。由于合成橡胶的关税低于天然橡胶,近年来合成橡胶的进口数量有所增加。合成橡胶中含有 99%的天然橡胶,尽管价格略高,但中国的进口关税仅为5%,而天然橡胶则为 20%。中国主要从马来西亚、泰国、印尼和美国进口合成橡胶。 这种需求替代的影响已经在 2009 年的橡胶市场显现,预计这种替代关系在 2010年的国内供求中会体现得更加明显。

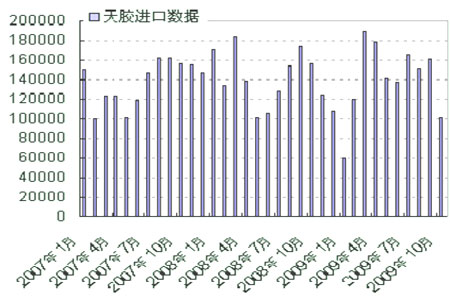

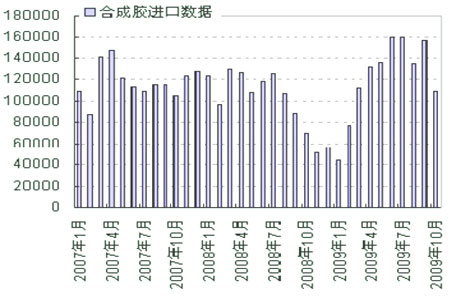

图15. 天胶月度进口柱状图

图为天胶月度进口柱状图。(图片来源:格林期货) 图16. 合成胶月度进口柱状图

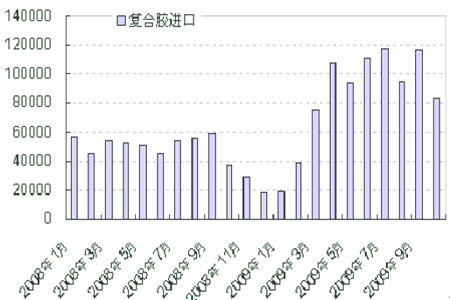

图为合成胶月度进口柱状图。(图片来源:格林期货) 图17. 复合胶月度进口柱状图

图为复合胶月度进口柱状图。(图片来源:格林期货) 12月15日,财政部宣布,为扩大双边、多边经贸合作,2010年我国将依据中国—东盟自贸区协定,对天然胶乳、烟胶片、技术分类天然橡胶继续执行选择税,分别按720元/吨或10%、1600元/吨或20%和2000元/吨或20%从低计征,而今年的烟胶片和标胶是按2600元/吨或20%从低计征。其中,天然乳胶征收水平维持不变,烟胶片和技术分类天然橡胶调低了从量计征的税额标准。市场此前曾预计2010年我国进口关税或将下调至零,所以此次关税下调标准实际上低于预期。由于中国天胶进口占总消费量的60%以上,调整关税对于轮胎企业是重大利好,或将进一步促进天胶的消费,引发了投资者对国内橡胶需求增加的预期,支撑国际天胶价格上涨。

(五)原油走势分析

2009年最后一个交易日,纽约轻质原油期货盘中触及80美元,连涨7个交易日,累计涨幅9.5%。12月上半月,纽约轻质原油期货曾经连跌9日,盘中跌破70美元。然而由于地缘政治影响,对经济复苏的预期,寒冷的北美气候以及美国原油库存持续下降,12月下旬以来国际油价持续上涨。

图.18 美原油指数日线图

图为美原油指数日线图。(图片来源:格林期货) 2009年纽约商品期货交易所轻质低硫原油期货平均每桶62.116美元,比2008年均价低38%,结算价最高81.37美元,最低33.98美元;伦敦布伦特原油期货平均每桶62.615美元,比2008年均价低35.91%,结算价最高79.69美元,最低39.55美元。2009年纽约商品交易所轻质原油期货上涨了78%,为十年以来最大涨幅。但是仍然比历史最高价位低44%,比2007年年底低17%。

2009年推动油价走高的主要原因不在于市场供求基本面,而在于石油期货市场的金融属性。全球股市上涨,美元汇率下跌,对世界经济复苏的预期,投资银行推价,大量的资金投入到商品期货市场。对于2010年国际油价的走势我们依然看涨,原油的上涨对商品起到支撑作用,这一点同样也是利多胶价走势的。

(六)日元贬值预期强烈

日本政府12月15日上午通过了列入约7.2万亿日元(约合人民币5558亿元)新经济刺激政策的2009年度第2次补充预算案,这一举动使日元再度贬值推升日胶价格再度冲高,盘中日胶创出273.8日元的年内新高,周涨幅达10.3%

据日本共同社报道,日本银行(央行)18日继续召开货币政策会议,决定把无担保隔夜拆借利率继续维持在现行的0.1%水平不变。日银还对本月起向货币市场注资的新举措效果进行盘点,决定继续提供充裕资金促使经济复苏。

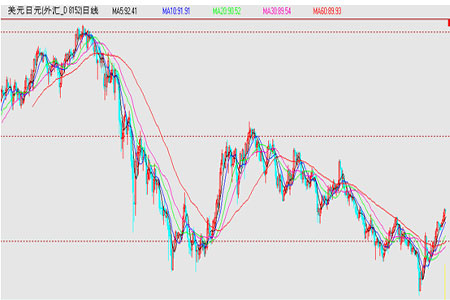

图19. 美元对日元日线图

图为美元对日元日线图。(图片来源:格林期货) 作为一个典型的出口依赖型国家,日本深受美元持续贬值之苦。美元近期走强,日元贬值仍不可避免的成为日本政府的选择,所以短期内也是推升胶价走强的一重要因素。

三、总结

2009年天胶已经在牛市框架中运行,鉴于2010年世界宏观经济的继续向好预期,欧美等发达国家汽车行业的企稳复苏以及我国国家政策继续利好车市,将对天胶需求增量继续扩大,再加上商品市场继续受到财富效应及通胀预期的影响,我们认为2010年的天胶走势将会在2009年的基础上更上一层楼,有可能触及30000整数关口。

- 【 关闭本页 】