- 年底强势基本面延续 天然橡胶易涨难跌

- 时间: 2010-10-29 10:19:22 作者: 来源: 北京中期 点击:

一、市场回顾

天然橡胶(30960,-210.00,-0.67%)市场在国内假期之后出现连续拉涨行情,沪胶13日放量突破三万元关口,打开了上行的空间,自9月30日至10月26日,累计涨幅已经超过了21%,并一度达到了33320元/吨。与此同时,国内外现货报价亦不断走高,目前东南亚烟片胶和标胶价格已经跃升至4000美元/吨之上,国内标一目前报31000元/吨左右。节后天然橡胶市场疯狂涨势的原因,既有市场基本面保持强势的影响,也有外围市场特别是美元不断贬值的刺激。

图1-1 沪胶基本走势图

图为沪胶基本走势图。(图片来源:文华财经) 二、基本面分析

1.中国年底进口大幅增加 印度马来西亚有所减少

2009年,ANRPC的三个最重要的天然橡胶消费国是中国、印度和马来西亚,三国的需求之和占全球需求总量的47%。目前中国、印度分别是世界上天然橡胶的第一和第二大消费国,印度由于其汽车市场的迅猛发展,已经由天然橡胶出口国变成了纯进口国。

进口方面,除了第一季度同比增加较多以外,中印马三国第二、三季度的进口量同比减少较多。预计年底的两个月里,中国进口仍将保持增长势头,但马来西亚、印度进口量将有所减少。预计第四季度中国进口量同比将增加41.5%,马来西亚进口减少约36.9%,印度估计减少11.8%。国内库存出现一定的增加,上期所沪胶库存本月增加了约1万吨,自4月底以来首次突破了四万吨。

图2-1 主要产胶国天然橡胶月度消费量 单位:千吨

图为主要产胶国天然橡胶月度消费量走势图。(图片来源:ANRPC) 图2-2 主要产胶国天然橡胶月度进口量 单位:千吨

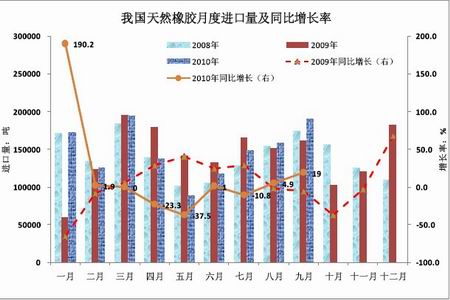

图为主要产胶国天然橡胶月度进口量走势图。(图片来源:ANRPC) 图2-3 我国天然橡胶月度进口量 单位:吨 %

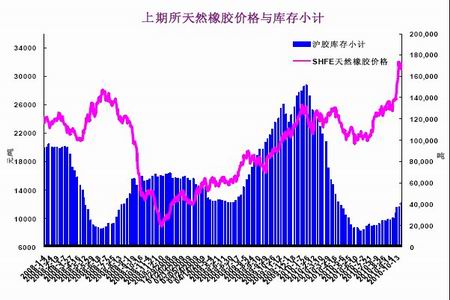

图为我国天然橡胶月度进口量走势图。(图片来源:海关总署) 图2-4 上期所天然橡胶库存 单位:元/吨 吨

图为上期所天然橡胶库存走势图。(图片来源:文华财经) 国内车市的强劲表现带动了对于天然橡胶原料需求的增加,中国海关总署公布数据显示,1至9月我国进口天然橡胶(包括胶乳)134万吨,同比上涨2.4%。其中9月天然橡胶进口量为19万吨,环比增19%。随着进入11月停割期,国内天然橡胶的产量将大幅下降,年末进口量将进一步放大。印度方面,得益于其国内产量的下降和强劲的轮胎需求,未来几个月天然橡胶的供需缺口可能将扩大,其 2010/11财年天然橡胶进口量可能将增加43%至10万吨以上。总体上看,中印两国在年末的需求量将保持一个较大幅度的增加。

2.主产区供应:偏紧格局在年底进一步恶化

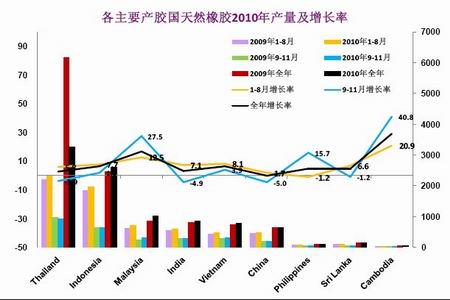

ANRPC最新报告显示,2010年全球天然橡胶总产量将同比增加5.3%,比上一期预估的增加6.3%有所调低,由于受非季节性降雨的影响。这将使得本已偏紧的全球天然橡胶供应格局在未来两个月进一步恶化。预计泰国第四季度产量将同比下降3.9%,其全年产量增幅由上月估计的3.5%调整至2.8%。印度全年的产量由87.9万吨降至84.4万吨。

表2-1 2010年各国天然橡胶季度产量增长率

第一季度 第二季度 第三季度 第四季度 全年 泰国 24.5 2.7 -6.5 -3.9 2.8 印尼 17.0 2.5 4.7 1.9 6.2 马来西亚 34.5 0.0 4.7 27.5 16.7 印度 6.2 4.3 10.3 -4.9 2.9 越南 -26.8 14.6 17.3 3.9 6.4 中国 -23.2 2.2 2.6 -5.0 -0.3 斯里兰卡 11.7 3.9 3.1 -1.2 4.6 菲律宾 -8.6 -1.5 4.7 15.7 4.7 柬埔寨 18.6 27.6 18.4 40.8 28.8 总计 18.1 3.1 2.0 1.4 5.3 数据来源:ANRPC,单位: %

图2-5 各国天然橡胶年度产量示意图 单位:千吨 %

图为各国天然橡胶年度产量示意图。(图片来源:ANRPC) 图2-6 我国天然橡胶月度产量示意图 单位:千吨

图为我国天然橡胶月度产量示意图。(图片来源:ANRPC) 图2-7 主要产胶国天然橡胶(30960,-210.00,-0.67%)月度产量 单位:千吨

图为主要产胶国天然橡胶月度产量走势图。(图片来源:ANRPC) 图2-8 主要产胶国天然橡胶月度出口量 单位:千吨

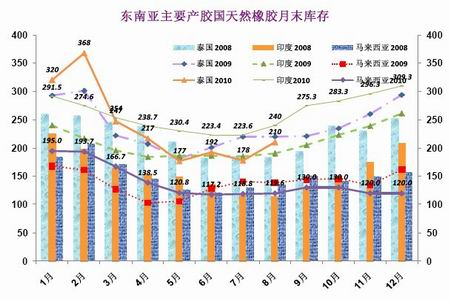

图为主要产胶国天然橡胶月度出口量走势图。(图片来源:ANRPC) 图2-9 泰、印、马、越天然橡胶月末库存 单位:千吨

图为泰、印、马、越天然橡胶月末库存走势图。(图片来源:ANRPC) 10月份泰国遭遇大面积降雨,国土面积的三分之一左右受灾,对天然橡胶供应的影响目前还没有量化的估计,但肯定会有影响。另外,印度方面,非季节性降雨致使其10月份产量大幅度削减,预计同比将减少10%左右。泰国、印尼在年底的产量仍有较大的不确定性,这取决于天气的状况。印尼方面的估计是,今年其天然橡胶产量可能将减少10-20万吨至240-250万吨,这样印尼在第四季度的供应量将不如预期。

国内方面,十一期间海南地区的强降雨令天然橡胶的正常割胶遭受很大打击,这是当地49年以来的最强降雨过程,预计10月份产量将减少1-2万吨,也对市场心理产生了较大的刺激作用。另外,今年海南、云南主产区进入冬季的时间将提前3-5天,从而国内供应量将很快减少。

3.轮胎业:原料高企利润压缩 轮胎企业抵触将利空橡胶市场

世界轮胎市场整体表现良好,大的轮胎集团盈利增加,对未来需求的看好使得在过去的12个月内,世界主要轮胎制造商的2010年度投资预算超过80亿美元,计划新增1亿套轮胎产能。但原料成本的飙升给国内外轮胎企业运行带来很大的运营压力,其利润被严重压缩,只能通过涨价来转移。目前国际上一些大的轮胎集团已经上调价格,如普利司通、固特异等宣布将在10月时再次调整轮胎价格,大陆集团则宣布明年1月1日起所有汽车品牌夏季替换轮胎价格将上涨5%。而横滨、锦湖、库珀等已经宣布将其轮胎产品提价6%-8%不等。年初至今国内轮胎行业已经历了三次集体涨价,十一之后胶价的飙升再次令轮胎企业陷入尴尬的境地,这要引起市场未来的注意,毕竟过高的价格将极大地影响下游企业的生产。据悉,目前国内多家大型轮胎生产企业呼吁政府出面干预,但实际上,国内真正遏止胶价上涨的手段并不多,目前库存处于低位,国储即使拍卖橡胶,作用可能并不大,而进入11月份之后,随着国内产量的急剧减少,对进口的依赖将增加,届时影响胶价的手段将更少。

4.国内外汽车市场:中美强劲增长 欧洲仍处低谷

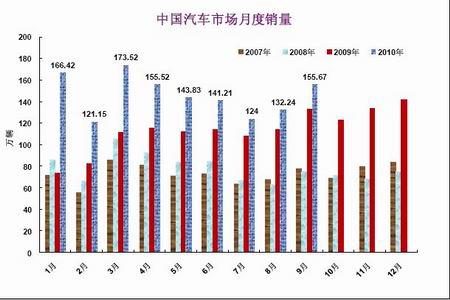

国内汽车市场的强劲势头仍在延续,中汽协数据显示,2010年9月份国内汽车产销双超150万辆,销售155.67万辆,环比增长17.73%,同比增长16.89%,前三季度,国内车市汽车产销1308.27万辆和1313.84万辆,同比增长36.10%和35.97%,同比增速温和回落。预计今年中国汽车销售将达到1700万辆。这意味着中国新车销量将达到美国历史上的最高水平。汽车市场的火爆表现也可以从车企的利润上反映出来,在上半年业绩大幅增长231%的背景下,56家上市车企第三季度盈利集体报喜,业绩增幅显著大于整车销售增幅和销售收入增幅。我国汽车市场延续良好表现对于上游天然橡胶市场是持续的利好支撑。

美国汽车市场在经历8月的挫折后,9月份重拾涨势,美国国际汽车经销商协会(AIADA )公布的数据显示,9月份美国汽车销量同比上涨了28.5%,至958,966辆,市场对其复苏势头的延续仍有期待。

图2-10 我国汽车月度销量 单位:万辆

图为我国汽车月度销量走势图。(图片来源:工信部) 图2-11 美国汽车月度销量 单位:万辆 %

图为美国汽车月度销量走势图。(图片来源:Bloomberg) 欧洲汽车市场的跌势仍在延续,但跌幅有所趋缓,9月份德国新车注册量同比下跌了18%至260,000辆,低于前一个月德国汽车工业协会预测的27%跌幅,英国汽车制造商及贸易商协会(SMMT)公布的数据显示,9月新车注册量同比下跌了8.9%至335,246辆。日本汽车销售协会联合会称新车销量(不含微型车)比上年同期减少4.1%,为30.9万辆。而俄罗斯、印度、韩国等的汽车销售数据则大涨。总的来看,全球汽车市场的乐观表现为胶价的走强提供了坚实的基础。

图2-12 德国汽车月度新车注册量 单位:万辆 %

图为德国汽车月度新车注册量走势图。(图片来源:Bloomberg) 图2-13 法国汽车月度新车注册量 单位:万辆 %

图为法国汽车月度新车注册量走势图。(图片来源:Bloomberg) 图2-14 意大利汽车月度新车注册量 单位:万辆 %

图为意大利汽车月度新车注册量走势图。(图片来源:Bloomberg) 三、国内现货市场

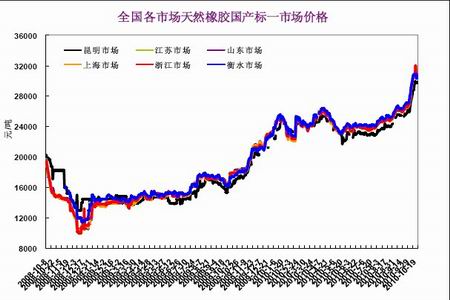

10月份国内外天然橡胶(30870,-300.00,-0.96%)现货价格持续飙升,不断创下新的历史记录。目前,东南亚20#标价的价格已经冲上了4000美元/吨之上,26日报价4000-4060美元/吨,而泰国3号烟片胶的价格则在4050美元/吨之上,在不到一个月的时间里,价格已经上涨了500美元/吨。国内方面,标一价格已经达到了31000元/吨左右,较十一前每吨上涨4000元以上。沪胶10月份一直高于国内标价的价格,价差在300-1600元/吨之间,期限套利的机会存在但较少,比较难把握。

图3-1 国内市场标一现货价格 单位:元/吨

图为国内市场标一现货价格走势图。(图片来源:卓创资讯)

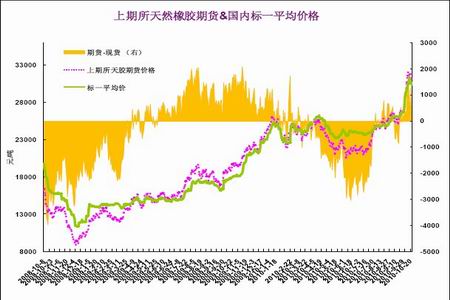

图为国内市场进口料现货价格走势图。(图片来源:卓创资讯) 图3-3 沪胶与标一现货平均价格 单位:元/吨

图为沪胶与标一现货平均价格走势图。(图片来源:文华财经 卓创资讯) 图3-4 沪胶与进口泰国3#烟片胶平均价格 单位:元/吨

图为沪胶与进口泰国3#烟片胶平均价格走势图。(图片来源:文华财经 卓创资讯) 四、外围市场状况

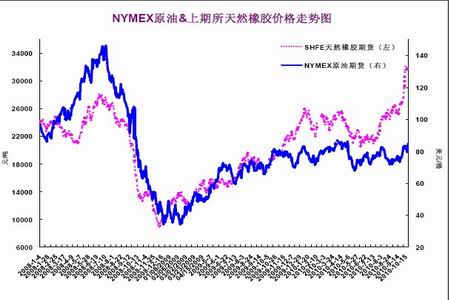

纽约原油期货10月份多数时间在80-84美元/桶区间内震荡,没有出现明显的向上或者向下突破,原油市场对天然橡胶价格的影响作用不明显。近期流动性充裕成为市场关注的焦点,多国把利率维持在低位、采取进一步的宽松政策成为刺激商品价格上涨的重要动力。美国高企的失业率使得经济复苏前景浮现阴影,美联储称将在必要时提供进一步的宽松政策以支持经济复苏,美元汇率受影响持续下行,继续推高大宗商品价格。未来一段时间,各国汇率政策的变动将对于商品市场产生很强的影响。

图4-1 纽约原油与沪胶走势图 单位:美元/桶 元/吨

图为纽约原油与沪胶走势图。(图片来源:文华财经) 五、后市展望

展望未来一段时间胶价的走势,在主产区供应偏紧格局的进一步恶化、国内库存持续处于低位、中国在年底进口的大幅增加、中美等汽车市场的良好表现、外围市场流动性充裕等因素的影响,天然橡胶市场将受到较为强劲的支撑,偏强的趋势将延续。沪胶在创下历史新高以后,上方空间被打开。当然,基本面的强势并不能保证价格总是上涨,另外,在原料价格不断攀升的情况下,下游轮胎企业利润严重受损,有的已经降到了零,其对高企的胶价有很强烈的抵触作用,会给市场带来利空影响,上下游间的博弈将限制胶价的上行动力。总的看,如果外围市场没有出现系统性的打压,我们将维持对天然橡胶市场未来易涨难跌的乐观看法。技术上,沪胶在创下历史新高以后,上方空间被打开,如果出现调整,可首先关注31000元一线的支撑作用,稍远的强力支撑区域在30000-30400元区间。

- 【 关闭本页 】