- 内外双重推动 沪胶一飞冲天

- 时间: 2010-11-12 09:12:36 作者: 来源: 鲁证期货 点击:

一、10 月橡胶市场综述

进入“金九银十”的季节,十一过后,商品市场上扬的劲头有增无减,沪胶轻松突破历史高点,站上3 万元的整数关口,并以大阳线报收,期价连续4 个月收涨。当月主力合约1103 最高至每吨33000 元,月末价格虽然有所回落,但仍收在30000 元上方,月收盘至每吨30525 元,大幅飙涨3650 元或13.58%。成交活跃,月成交量达1347万手。商品市场继续保持整体上移的势头,橡胶在通胀压力和供需失衡的双重推动下,期价屡创新高,继续着牛市格局。

日胶追随沪胶走势,价格创出新高后有所回落,盘面上月K 线收带长上影线的阳线。基准3 月合约月初开盘312 日元/公斤,最高至343 日元,收盘324.7 日元,每公斤上涨13.3 日元,上涨幅度为4.47%,涨幅远落后于沪胶,日元的强劲走势限制日胶涨幅,因此日胶更多的是追随沪胶被动上涨。

图1:沪胶指数和日胶指数收盘价格走势

图为沪胶指数和日胶指数收盘价格走势图。(图片来源:文华财经、鲁证期货) 二、市场成因分析

1、全球宏观经济

1、国家统计局10 月21 日公布9 月份经济数据显示,9 月份居民消费价格(CPI)同比上涨3.6%,环比上涨0.6%,CPI 创23 个月来的新高。9 月份工业品出厂价格指数(PPI)同比上涨4.3%,环比上涨0.6%。统计显示,今年前三季度,我国CPI 同比上涨2.9%,PPI 同比上涨5.5%。三季度国内生产总值(GDP)同比增长9.6%,略好于市场预期。

图2:2007 年至今国内CPI 与PPI 走势

图为2007年至今国内CPI与PPI走势图。(图片来源:国家统计局) 从公布的数据看,CPI 连续3 个月超过3%的警戒线,8 月份的数值更是达到23 月以来的高点,而食品价格上涨达6.1%,成为最为关注的因素,通胀的压力不言而喻。

2、10 月20 日,中国央行宣布,存贷款利率分别上调25 个基点,此举为央行时隔三年首次加息。此次加息无疑是对通胀预期的管理和对房产的又一调控措施。但本次央行加息幅度不大,带有明显的试探性,这次加息是否再次打开加息的窗口,还得观察这次加息对经济的影响,以及未来经济数据走向。

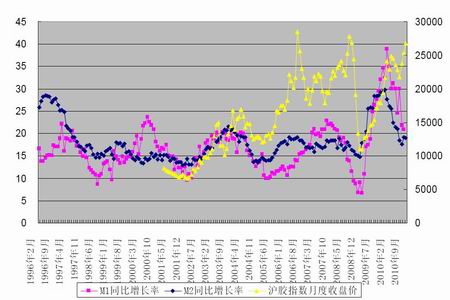

9 月份,我国M1 供应量为24.4 万亿,同比增长20.9%;M2 货币供应量为69.6 万亿,同比增长19.0%,市场货币供应依然充足,为商品上涨提供了资金基础。

图3:国内货币供应量与沪胶指数走势

图为国内货币供应量与沪胶指数走势图。(图片来源:鲁证期货) 3、二十国集团财政部长和中央银行行长会议23 日在韩国庆州闭幕。会议就国际货币基金组织份额改革达成“历史性协议”,确认向新兴经济体转移超过6%投票权。

份额改革完成后,中国拥有份额将升至第三位,但美国依旧拥有“否决权”。另外,美国财政部长盖特纳呼吁二十国集团(G20)一致同意限制各国的贸易顺差,目的则是逼迫人民币升值。

4、美国10 月份的失业率将继续维持在高位,机构预测接近10%。市场传闻美联储将在11 月2 日-3 日议息会议之后宣布新一轮的大规模资产买入计划,即量化宽松政策,但该政策是否实施还要看最终的就业数据。日本经济萎靡不振,10 月制造业活动连续第二个月萎缩,需求放缓和日元升值导致出口一年来首次下滑。

另外,受美国农业部(USDA)报告利多影响,美国玉米、大豆等农产品(23.95,0.00,0.00%)大幅上涨,商品交投重心逐步上移。NYMEX 原油价格在70 美元附近有较强的支撑,11 月合约的价格最近再次站上80 美元的上方,基金净多头率大幅上升至10 月26 日的9.0%,看涨意味较浓,而且后期随着冬季来临和农产品市场的走高,料将以震荡上扬为主。

图4:CFTC 原油期货净多头率和沪胶指数走势图

图为CFTC 原油期货净多头率和沪胶指数走势图。(图片来源:CFTC、鲁证期货) 1、天胶供应紧俏现货屡创新高

今年,国内天胶产量下降一成定局,云南干旱和最近海南的洪涝均影响到割胶产量,具体的减产数量目前还不好估计,粗略估计减产在6%左右。而且,国内橡胶库存相对偏低,上海期货交易所10 月29 日公布的橡胶库存仅4 万余吨,下游的需求却有增无减,对橡胶价格形成强有力的支撑。

图5:上海交易所天然橡胶库存及沪胶指数走势

图为上海交易所天然橡胶库存及沪胶指数走势图。(图片来源:鲁证期货) 东南亚橡胶主产区的割胶并不顺利,“拉尼娜”气候导致印尼等降雨偏多,印尼橡胶协会9 月9 日称,由于雨季拖长,预计今年该国橡胶产量降至240-250 万吨,此前的预估为260 万吨。2009 年该国天然橡胶产量为270 万吨。天然橡胶生产国协会(ANRPC)已经调降今年天然橡胶产量增长预估,从之前的6.3%调降至5.3%,因降雨不合时宜且主要产胶国产量低于预期。ANRPC 橡胶产量占到全球天胶产量的94%左右。ANRPC 资深经济学家Jom Jacob 在一份月度报告中表示,该组织预期2010 年天胶产量增长5.3%,预期仍然很乐观,预计将进一步下调预估值。他并称,ANRPC 成员国第四季度天胶产量预计增长1.4%,但现在来看似乎不太可能。Jacob 表示,降雨给泰国、马来西亚和印度等天然橡胶生产国带来的恶劣影响只有到11 月中旬才能知晓。而由于降雨阻碍割胶,全球最大的天然橡胶生产国泰国第三季度产量较上年同期减少6.5%,预计第四季度将减少3.9%。

近期泰国的洪水造成严重的灾害,比历年更广泛严重的2010 年水灾已给农业部门造成巨大损失,导致全泰国已有超过30 个府受灾,对橡胶产量的影响显而易见,减产幅度料将扩大,支撑胶将进一步走高。

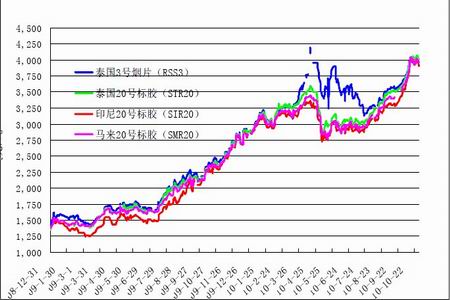

图6:亚洲现货橡胶价格走势

图为亚洲现货橡胶价格走势图。(图片来源:文华财经、鲁证期货) 2、汽车行业整体继续向好

9 月汽车产销如期迎来下半年高峰。汽车工业协会统计,当月产销分别完成159.29万辆和155.67 万辆,与上月相比产销分别增长24.69%和17.73%,与上年同期相比,分别增长16.94%和16.89%;1-9 月,汽车产销分别完成1308.27 万辆和1313.84 万辆,同比分别增长36.10%和35.97%,增速有所回落。国内汽车市场又迎来“金九银十”的季节。从橡胶下游轮胎汽车产业看,汽车市场恢复的速度超过整体经济的增长速度,而轮胎的产能扩张迅速,特别是国内一些规模轮胎企业不断新增项目,加大投产,因此对橡胶的需求会持续增加,天胶的供应增长速度赶不上需求增长。

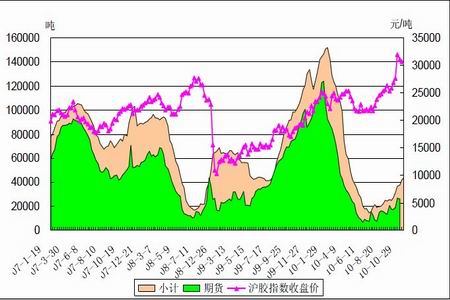

2、沪胶和现货价格近期相差不大,主力期货合约升水现货接近600 元,现货虽然大多跟随期货走势,但两者相互影响,在投机性资金不如期货的情况下,期货上的涨跌幅度要大于现货。用胶企业,可关注逢低在期货上买入保值的机会。

图7:上海市场标一胶和期货主力图

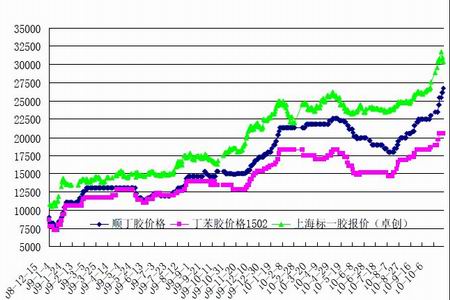

图为上海市场标一胶和期货主力走势图。(图片来源:鲁证期货) 2、和天然橡胶价格上涨遥相呼应,合成胶价格也是节节攀升。现货需求旺盛和供应相对有限,支撑合成胶价格上扬,同时天然橡胶的价格强劲走高,在一定程度也对合成胶报价提高起到推波助澜作用,市场囤货投机氛围较浓。

图8:合成胶和天然橡胶价格走势

图为合成胶和天然橡胶价格走势图。(图片来源:鲁证期货) 三、后市研判

综合来看,橡胶本轮的大幅上涨,是内部因素和外部因素共同推动的结果。全球橡胶供应偏紧以及下游需求旺盛,为橡胶价格上涨提供了基础;而通货膨胀的外部经济环境为橡胶上涨提供了外部动力。而以上两个因素短期内不会消失,橡胶价格仍将保持在高位,沪胶牛市格局将得以维持。从技术上看,沪胶跨入3 万元门槛并创出了新高后,价格近期陷入高位震荡格局,前期积累的大量获利多单在此处逐渐消化,超买的技术指标得以修正,笔者认为,经过充分的震荡之后,期价选择向上突破的可能性较大。就1105 合约而言,突破后的下一目标位35000 元,下方支撑可关注30000 元和29000 元,投资者可依托下方的支撑,建立中长线多单,止损位设在支撑位下方附近,并严格执行。

- 【 关闭本页 】