- 天气原因导致天胶价格突破35000大关

- 时间: 2010-11-09 08:52:53 作者: 来源: 东亚期货 点击:

受泰国70年一遇的洪水影响,本周国内橡胶(34780,615.00,1.80%)突破前期震荡区间高点,再次创下历史新高。本周5个交易日价格连续收阳,尤其最后两个交易日价格累计涨幅10%左右。本周5个交易日中周四价格就突破震荡区间并且尾盘收于高位,最后一个交易日价格开盘涨停,盘中涨停板未打开过,这种情况很少出现,最终本周五收盘价格较上周五收盘价格上涨近14%。自10月8日以来至今国内橡胶价格上涨高达30%左右。

受沪胶涨势及东南亚天气因素影响,本周日胶也创出历史新高。本周东京胶主力合约04收盘于361.7日元,较上周五收盘上涨10.6%。

一周行情分析

天气原因导致天胶价格突破35000大关

本周泰国遭受了70年一遇的洪水,受此影响泰国橡胶供应受阻,导致橡胶价格提前结束调整迅速突破前期震荡区间再创历史新高。10月27日天然橡胶生产国协会就对今年天胶供应情况作出了预测,把今年全球天然橡胶产量增幅由6.9%下调至5.3%,预计产量达到938.9万吨,之前预计全年产量为951.9万吨。由于马来西亚、泰国和印度割胶中断,天然橡胶产量预计将进一步下降。预计泰国天然橡胶产量第四季度将下降至93万吨。曼谷本地一家商品经纪公司称洪水破坏了泰国南部天然橡胶关键产地,令市场担心供应将进一步紧张,推动价格上涨到目前水平。洪水已蔓延到Songkhla省,农民已连续4-5天未能出去割胶了。泰国橡胶协会称,由于大雨导致乳胶采割中断,泰国第四季度天然橡胶产量预计下降4.1%,这将支持橡胶价格。该协会主席称,预计泰国今年10月至12月天然橡胶产量为93万吨,较去年同期97万吨下降。

期货价格再创新高,现货价格保持稳定

本周在期货价格的推动下,现货市场价格也有所上扬,本周五中橡市场挂单最高价格创下40000元/吨的纪录,但成交均价相对平稳得多,周五全乳胶成交均价为32731元/吨。本周中橡市场全乳胶成交均价在30700-32731元之间,与上周相比有1500元左右的上涨。目前,中橡市场橡胶现货价格与期货主力合约价格的贴水由上周五300附近扩大至本周五的2300;本周现货价格与现货月价格由上周的升水变为贴水。从各个合约价格看,市场看好远期价格,现在远期价格带动近期合约价格。从现货成交量看,周五成交量较前几日大幅上涨,说明下游企业开始慢慢接受目前的橡胶价格。

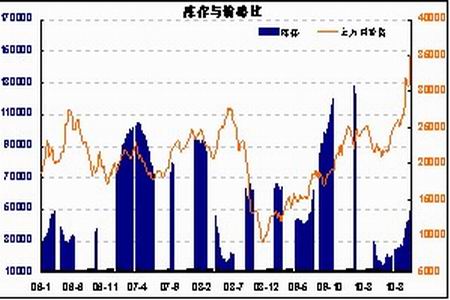

交易所库存连续5周上涨

截至11月05日,上海交易所橡胶库存为49556吨,连续第五周上涨。本周交易所橡胶期货注册仓单增加4580至30570。从历史角度看,交易所库存仍处于较低位置,与今年年初15万吨库存相比,目前的库存水平不算高。今年在6-8月份割胶旺季的时候库存仍是处于低位,说明供应偏紧状况确实存在,还有一方面就是中间贸易商囤积了货物,贸易商看好远期价格。

另外,从橡胶季节性特征看,东北季风开始的时候,停割自北向南开始,首先中国云南地区在11月中旬左右开始进入停割期;然后是12月中旬或月底中国海南省进入停割期。东南亚气候湿热,胶树一年四季都能割胶,但产量在一年中有周期性的波动变化。次年的1月底2月初越南、泰国北部进入停割期,2月中旬泰国南部、马来半岛、印度尼西亚的赤道以北地区,主要是棉兰一带进入停割期。印度尼西亚的赤道以南地区主要是巨港区域,因处于南半球有所差别,停割期从9月底开始,10月、11月停割。

目前国内云南地区橡胶还有一周左右时间进入停割期,而海南则再晚一个月时间左右。在国内橡胶接近停割期而交易所库存却逐步增加,原因之一是每年11月至次年1月南亚,东南亚还处于割胶季节,贸易商通过进口东南亚橡胶来补库;原因之二便是国内一些中间贸易商开始在国内停割期放出在割胶旺季屯的货。

轮胎行业通过涨价来消化原料上涨带来的压力

天然橡胶价格超过3万/吨对下游轮胎企业来说是个沉重的负担,这个过程需要时间消化。然而,目前世界轮胎市场整体表现良好,大的轮胎集团盈利增加,对未来需求的看好使得在过去的12个月内,世界主要轮胎制造商的2010年度投资预算超过80亿美元,计划新增1亿套轮胎产能。可是原料成本的飙升给国内外轮胎企业运行带来很大的运营压力,其利润被严重压缩,只能通过涨价来转移。目前国际上一些大的轮胎集团已经上调价格,如普利司通、固特异等宣布将在10月时再次调整轮胎价格,大陆集团则宣布明年1月1日起所有汽车品牌夏季替换轮胎价格将上涨5%。而横滨、锦湖、库珀等已经宣布将其轮胎产品提价6%-8%不等。年初至今国内轮胎行业已经历了三次集体涨价,十一之后胶价的飙升再次令轮胎企业陷入尴尬的境地,这要引起市场未来的注意,毕竟过高的价格将极大地影响下游企业的生产。据悉,目前国内多家大型轮胎生产企业呼吁政府出面干预,但实际上,国内真正遏止胶价上涨的手段并不多,目前库存处于低位,国储即使拍卖橡胶,作用可能并不大,而进入11月份之后,随着国内产量的急剧减少,对进口的依赖将增加,届时影响胶价的手段将更少。

操作建议

因降雨不合时宜且主要产胶国产量低于预期,天然橡胶生产国协会(ANRPC)已经调降今年天然橡胶产量增长预估,从之前的6.3%调降至5.3%。供应紧张未改善,而下游轮胎企业逐步在消化原料上涨所带来的压力。再者,泰国等产胶地区遭受洪水阻碍割胶,综合以上因素,橡胶价格或还有上涨空间。从技术面看,目前橡胶价格经过调整后,5日与10日均线再次交叉向上,多头继续持有。

数据图表汇总

橡胶上海交易所库存

报告日期:2010年11月05日 单位:吨

地区 上周库存 本周库存 库存增减 库存 仓单 库存 仓单 库存 仓单 上海 11734 1600 12514 2950 780 1350 山东 2100 1000 2500 1660 400 660 云南 3610 2110 5395 4200 1785 2090 海南 25710 21210 28790 21690 3080 480 天津 357 0 357 0 0 0 合计 43511 25990 49556 30570 6045 4580

图为库存与价格走势图。(图片来源:东亚期货)

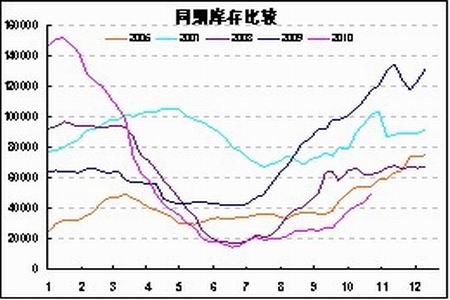

图为同期库存比较走势图。(图片来源:东亚期货) 国内现货市场报价 中橡市场全乳胶 日期 衡水 青岛 上海 成交量 均价 最高 最低 2010/11/01 30600 30700 30700 105 30700 30700 30700 2010/11/02 30400 30800 30500 20 31000 31000 31000 2010/11/03 30900 31100 31000 1164 30952 31450 30500 2010/11/04 31000 31100 31000 1333 31799 32300 30610 2010/11/05 32000 33000 33000 1735 32731 32670 31790

图为其他现货市场走势图。(图片来源:东亚期货)

图为垦区市场现货行情走势图。(图片来源:东亚期货) 其他市场价格

日期 亚洲市场报价 青岛保税区 RSS3 SIR20 RSS3 SIR20 2010/11/01 4010 3900 4020 3940 2010/11/02 4050 3920 4020 3950 2010/11/03 4080 2980 4100 3980 2010/11/04 4170 4080 4120 4050 2010/11/05

图为亚洲橡胶报价走势图。(图片来源:东亚期货)

图为青岛保税区走势图。(图片来源:东亚期货) 新闻总汇

越南2011年橡胶出口同比料降1.3%至77万吨

11月2日消息,越南橡胶协会秘书长表示,2011年该国橡胶出口预计较今年78万吨的预估下跌1.3%至77万吨,因国内制造商对乳胶的需求量增大,尽管越南2011年橡胶产量可能将增加2.6%至79万吨。越南公司一直努力推动橡胶出口,而放弃了对国内生产商的供应。到2020年,国内橡胶需求量预计将从目前产量的16%增至30%左右。越南橡胶协会要求出口商增加对国内生产商的供应,以便使国内生产商能以更高的附加值出口完成品,而并非简单的出口乳胶,之前这些出口商将半数以上的乳胶出售给中国。表示,今年早期的干旱及降雨也干扰产量,因此越南全年的橡胶产量料不会大幅增加,但会如计划般触及77万吨,或较去年提高6.4%。天然橡胶生产国协会(ANRPC)在上个月表示,2010年全球的橡胶产量可能增长5.3%至9389万吨,低于早前预估的6.3%,因大雨削减了单产。同时还表示,由于政府限制海外销售, 今年迄今,越南向中国的橡胶出口已减少近10%,因此越南出口商试图通过官方渠道销售乳胶。政府数据显示,今年前10个月,越南出口了59.8万吨橡胶,较去年同期增加6.8%,而出口额蹿升了94.5%至接近17亿美元。此外,为了提高橡胶产量和出口,从现在到2015年,越南计划扩大中部高地和林海省份的橡胶种植面积,总面积预计将增加17.8万公顷(44万英亩)。

10月法国汽车销量同比下跌18.7%

盖世汽车讯 综合外电报道,由于法国以旧换新汽车补贴从1000欧元降至500欧元(约697美元),10月法国汽车销量同比下跌18.7%,至171,449辆。法国汽车制造商委员会发言人表示:“法国10月销量非常糟糕,这是我们预料之中的。因为去年从这个时候起,法国汽车销量受补贴政策拉动而大幅上涨。“11月和12月法国销量将更加糟糕。不过,今年全年法国汽车销量将超过200万辆。”这名发言人补充道。2009年,法国汽车销量同比上涨10.7%,至230万辆。尤其在2009年末,法国推出了以旧换新汽车补贴政策,消费者抓住补贴1000欧元的机会扎堆购买汽车。10月,标致雪铁龙法国汽车销量同比下跌17.3;雷诺汽车法国销量同比下跌21.9%。

10月德国汽车销量同比下跌20%

盖世汽车讯 综合外电报道,10月德国汽车销量同比下跌20%,至25.7万辆。今年前10个月,德国汽车销量同比下跌27%。2009年,在以旧换新汽车补贴政策的拉动下,德国汽车销量有所膨胀。与2008年10月相比,今年10月德国汽车销量跌幅则为16%。尽管今后几个月德国汽车销量将继续呈现下跌趋势,但这并不能说明德国消费疲软。消费者研究组织GfK表示:“消费者对未来的消费环境预期普遍看好,消费者信心指数仍然较高。” GfK预计今年德国个人消费将同比上涨0.5%。欧盟委员会公布的数据显示,10月德国消费者信心指数连续第四个月上涨,为20年来的月度次高,仅比2007年5月的指数低。

10月西班牙汽车销量同比下跌37.6%

盖世汽车讯 综合外电报道,由于政府汽车补贴政策结束,10月西班牙汽车销量同比下跌37.6%,连续第四个月同比跌幅超过10%。西班牙汽车制造商协会表示:“10月西班牙汽车销量跌至15年前水平。如果汽车市场还不复苏,西班牙将很难吸引车企维持当前的汽车产量。”西班牙汽车制造商协会还表示,10月,西班牙汽车销量的大头,即个人汽车销量下跌最严重,其跌幅超过50%。由于西班牙汽车以旧换新补贴政策在7月初结束,且增值税有所提高,西班牙汽车销量持续下跌。9月西班牙汽车销量同比下跌26.9%。

10月美汽车销量或创新高 现代起亚大涨

综合外电报道,彭博社日前预测,因消费者对2011款的新车表现出极高的购买意愿,2010年10月美国汽车市场销售量可能为14个月以来的最高。 福特汽车销售分析师称,美国10月汽车销量折合年率后预计将达1,200万辆,超出9月汽车销量折合年率1,180万辆。据悉,各车企10月在美销量在近期会陆续公布。目前,部分车企业公布了10月在美销量数据。现代汽车11月2日公布数据,该公司10月在美销量猛增38%至4.3万辆。据了解,现代索纳塔轿车和现代SUV车型的热卖促成了现代汽车创记录的销售水平。公布数据显示,现代索纳塔的10月在美销量剧增125%至1.8万辆。现代旗下起亚美国公司的销量上升了39%至3.1万辆。此外,宝马汽车10月在美共销售了2.3万辆汽车,同比增长了13%。大众集团10月在美销量为2万辆,增幅为18%。已公布数据中,斯巴鲁、保时捷和铃木等公司10月在美销量也出现了不同程度的增长。

- 【 关闭本页 】