- 政策难敌紧张供应 沪胶将牛市收官

- 时间: 2010-12-24 10:03:58 作者: 来源: 冠通期货 点击:

一、 前言

11月沪胶演绎了一飞冲天,一落千丈的两轮极端戏剧化的行情。在经历了38920元的天胶历史新高价后,行政干预政策在商品市场发挥了决定性的作用,多头炒作力量一时间土崩瓦解。一轮堪比08年10月行情的下行走势使得天胶在依然紧张严峻的供需状况下,买方力量显得心有余而力不足。年关将至,产区停割、年前备货、资金回笼等传统因素将作用市场,但宏观经济环境特别是中央经济会议的定调是投资者考虑的首选因素,因此沪胶年关行情恐呈现政策维稳、基本面强势的弱势偏多格局。

二、 天胶期货价格11月走势回顾

1、沪胶11月走势概述

图:沪胶主力合约1105日K线图

图为沪胶主力合约1105日K线走势图。(图片来源:冠通期货) 上旬,天胶市场在充分消化10月央行意外加息以及交易所抑制过度投机所出台的保证金、手续费新政后,在前在恶劣天气主导下的强势基本面和美联储重启量化宽松政策的刺激下连续飙升,短短10天的时间,沪胶主力合约1105从最低31105元上涨至最高38920点,涨幅达7815元。但其后行情很快急转直下,由于中国CPI数据超出预期、政府出台调控政策、欧洲重现债务问题、美元反弹,犹如12道金牌令箭使商品市场遭遇强力打压,沪胶自高位暴跌,日内波动加大,月底重归30000 元整数关附近,下挫最低点曾一度跌穿30000元,成为月内最低点。

2、日胶11月走势概述

日胶11月上旬创出新高后,也受到来自中国利空政策的影响,走势震荡偏弱,但跌幅小于沪胶,月末收盘时价格重心胶上月仍有上移,价格仍处于高价位运行,但反弹高度的降低也显示出市场对欧债危机以及中国行政干预后果的担忧。

图:东京胶指数日K线图

图为东京胶指数日K线走势图。(图片来源:冠通期货) 三、 天胶供给面分析

1、东南亚主产区:降雨预期支撑产区价格维持高位

11月,第一大产胶国泰国南部产区和马来西亚部分产区受到连续降雨的影响,部分胶树被淹,洪水还造成多家工厂进水停产,产区割胶一度全面中断。橡胶(37300,265.00,0.72%)树受损直接导致原料供给减少,其中泰国方面初步估计可能造成20万-30万吨的损失,使得产区新胶供应紧张。月中,虽然南部产区洪水消退,但是产区降雨并没有停止,产区胶水供应紧张。泰国天胶供应紧张的局面也加重了印尼和马来西亚产区的供应负担,目前马来西亚产区天胶工厂船期已经卖至2月,印尼近月船货也已卖空,天胶工厂控制出货速度,并不急于出货。

根据天然橡胶生产国组织最新月报显示,天然橡胶生产国协会最近的报告称,今年成员国橡胶产量料增加6.6%至950.2万吨,比上月预计数据5.3%的增长值略有调高。根据实际数据来看截止到2010年10月份,全球天胶产量累计产出比2009年同期增长6.46%,但由于2009年年初各产胶国出台了限产报价措施,以及年中受厄尔尼诺现象的影响,产量较低,导致2009年年底基数偏低,因此今年1—10月份累计产出才有所增长,若与正常年份2008年相比,今年前10个月的累计产出同比下降了1.9%。其中,大雨天气料导致其成员国今年11-12月的橡胶产量减少4.5%至175.5万吨。越南11月橡胶出口量较去年同期增加11%,至90000吨。印度11月天然橡胶产量较去年同期的93500吨下降5.3%,至88500吨。固鉴于第四季度主产国供应状况继续严峻,其中泰国天气预报显示,在年底和明年初,泰国南部仍然可能有明显的降雨,从而对割胶工作造成影响,而其他部分产区业已经停割,因此6.6%的增长值仍有调低的可能。

图:东南亚主产区天胶现货价格走势

图为东南亚主产区天胶现货价格走势图。(图片来源:冠通期货) 11月外盘价格在供应紧张的环境下难以回落。月初,泰标外盘一度突破4500美元,创下历史新高,产区原料价格也始终维持在120泰铢以上的高位,泰国工厂船期推后,短期难以正常供应,印尼和马来西亚工厂近期船期已经排满,工厂方面并不急于出货,下游工厂近期采购比较有限,一方面11月前期胶价上涨过快,下游工厂难以消化过高的成本,另一方面,11月后半段期货市场大幅下跌抑制了下游工厂的采购欲望,市场成交较前期有所减少。

截至11月末,中国主港的12月船期CIF的报价,泰国3号烟片报价4340-4360美元/吨,印尼20号标胶报4250-4270美元/吨,马来20号标胶报4300-4330美元/吨,越南3L胶报价4280-4300美元/吨,较10月有300-400元不等的抬升。

2、国内进口:高成本库存或将限制年末进口数量

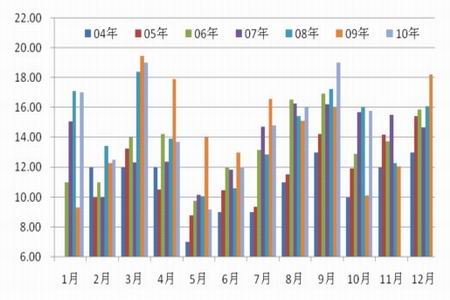

中国10月橡胶及其制品进口量环比降16.99%,至36.31万吨,进口金额为13.62亿美元。其中10月天然橡胶进口量同比增55%,至157798吨,环比降9%。9月以来市场对胶价上涨的预期大大增加了进口意愿,但是同时下游终端消费企业对于高价位的消化能力有所减弱,随着11月中下旬,国内期货价格的走低,内外盘倒挂再次凸显,加上贸易商前期库存成本高企,消化速度减慢,年末市场的进口量或无法给予市场惊喜。整体来看第四季度的进口情况,鉴于09年基数较低,预计第四季度纯粹的天然橡胶进口量同比增加 21.2%,主要成分是天然橡胶的复合胶的进口量也将大增14.2%,而全年天胶进口量将同比增长6.77%,达到183万吨左右。

图:国内天胶进口量分月比较

图为国内天胶进口量分月比较走势图。(图片来源:冠通期货) 3、国产胶供应:云南停割,成交被期货价格打乱

本月,国内天胶产区天气情况正常,云南部分产区陆续开始进入停割期。目前,产区农垦和市场贸易商手中库存均处于低位,随着新胶产量的减少,市场商家开始惜售手中的库存。但期货价格的大起大落在11月下旬也严重影响了中橡网的现货交易,市场一度连续一周无现货成交,直到期货市场止跌后,成交才有明显好转。

截止月底,海南产区乳胶价格在20700元/吨,云南农垦方面,目前农垦全乳胶昆明交货价格在30800元/吨,民营全乳胶价格在30200元/吨左右。

图:国内天胶现货价格走势

图为国内天胶现货价格走势图。(图片来源:冠通期货) 销区市场来看,11月国内现货市场胶价跟随期货波动较大。一方面贸易商持货观望,惜售心态浓重。而北方市场的限电以及下游工厂的减产措施令天胶市场需求有所下降,市场成交比较有限。下游工厂在此期价上下翻飞之际,采购上维持随用随进的采购方式,天胶现货市场也处于明显的弱势。

据市场观察,当前下游并非需求导致成交不畅,主要源于期现价格倒挂,以及对后市价格的迷茫,使得下游采购多以观望为主。倘若年前备货能够如期到来,加上国内产区供应主要以消耗库存为主,市场仍可以现货价格后市的上行抱有乐观的预期。

三、天胶需求面分析

根据 ANRPC 的估计,中国第四季度天然橡胶的消费量将同比减少2.0%,全年看,中国天然橡胶的消费量将增加 7.1%至 326万吨,明年消费量将增加 6.0%至 345万吨。供需缺口较大。第四季度,国内消费最大的疑问在与国内轮胎企业对于高胶价的接受程度以及即将结束的有关汽车消费优惠政策的市场反应。

1、国内汽车:远景规划超天胶产量增速

根据中汽协的数据显示10月,国内汽车产销比上月小幅回落,同比呈现较快增长:当月产销分别完成154.10万辆和153.86万辆,与上月相比产销分别下降3.26%和1.16%,与上年同期相比,分别增长22.50%和25.47%;1-10月,汽车产销分别完成1462.38万辆和1467.70万辆,同比分别增长34.49%和34.76%,增速继续回落,与前9个月相比,分别回落1.61个百分点和1.21个百分点,回落幅度有所减缓。

图:中汽协汽车月度产销数据

图为中汽协汽车月度产销数据走势图。(图片来源:冠通期货) 从企业汽车库存来看,截至10月底,汽车企业库存(不包括零售环节的库存)为54.21万辆,比月初增长0.29万辆,处于正常水平。

10月汽车产销继续呈现平稳增长态势,受国庆假日影响产销比上月小幅回落,但同期比增长超过20%。另据我们统计,汽车出口继续增长,行业经济运行仍保持良好的发展态势。其中1.6L以下车型是销售主力军。而11月份,由于三项汽车消费的优惠政策即将截止,年底年初又是私家车购买高峰峰的启动期,因此国内汽车产销极有可能再次走高,年内车市销量突破1770万辆几无悬念。

分析来看,全球汽车行业恢复高速增长是维持天胶强势行情的根本保证。近期中国汽车业协会纷纷制定雄心勃勃的产能规划,到2015年,仅从已经统计的汽车集团信息来看,就已经达到3800万辆,加上未统计在内的,总体产能将在4000万辆左右,远超中国汽车业协会、工信部乐观统计的3000万辆。这将是国内天胶需求持续高速增长的源头动力,并且增速远超全球天胶供应增速,供应缺口的扩大几成定局。

2、国内轮胎:轮胎企业无措影响当前天胶需求

10月和11月,由于胶价大幅上涨,下游轮胎制造企业开工率下滑。轮胎企业迫于成本压力,纷纷被动提价,价格上涨对轮胎销售造成短期负面影响。由于轮胎经销商库存难以消化,市场需求低迷,也直接影响了企业对天然橡胶的采购热情。

图:国内轮胎月度产量数据

图为国内轮胎月度产量走势图。(图片来源:冠通期货) 根据国家统计局的数据,2010年10月,中国轮胎外胎产量为6350.2万条,比上月减少6.87%,比去年同期增加7.59%;子午线轮胎产量3134.4万条,比上月减少2.86%,较去年同期增加1.71%。1-10月份,国内轮胎总产量增长22%至6.4192亿条。

国内轮胎行业格局较为分散,抗风险能力低。在此轮天胶价格的急张急跌中,下游轮胎小厂已经不能接受原料的高价格,部分工厂停工、放假,现货市场报价大部分时间是有价无市。据悉,轮胎业正在酝酿新一轮提价计划,随着时间的推移和轮胎价格的上调,轮胎企业的价格承受能力将逐步上移,原料的成本压力渐渐被释放,需求也将逐步恢复。

四、天胶期货库存分析

沪胶库存:价格异动促使库存回到正常水平

市场衡量国内天然橡胶库存情况主要来源于三个方面:上海期货交易所库存、青岛保税区库存以及两大农垦的库存。除了上海期货交易所库存可以明确定量之外,其余的库存都可以定性为隐性库存,很难准确把握。

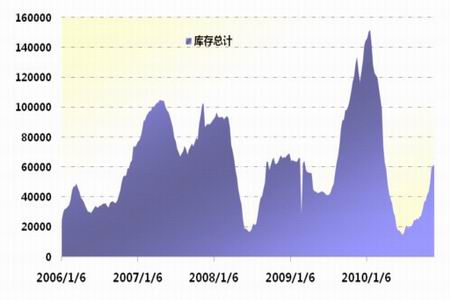

图:上海期货交易所天胶库存情况

图为上海期货交易所天胶库存走势图。(图片来源:冠通期货) 在交易所库存方面,截止11月26日,上海期货交易所天然橡胶库存为62011吨,较上月末的43511吨,增长了42.5%,是近八个月来首次超过六万吨,表示上交所已经基本恢复到正常的水平,这主要源于市场价格不稳,现货成交减少,贸易商库存逐渐显现,也反映出贸易商的库存压力随着价格震荡逐渐加大。另据悉,11月期间由于下游采购的减少,保税区内的现货库存也迅速增加至9万吨左右,对胶价的走弱起到了一定的助推作用。

另外,日本橡胶贸易协会公布的数据显示,截至11月20日,日本天然橡胶库存总计为7375吨,较10天前的7552吨减少2.3%,更真实的反映了外盘橡胶供应偏紧的情况。

五、市场热点分析

国内宏观调控物价,期货炒作被严重打压

我国在11月份的货币政策发生了质的改变,宽松的货币政策被偏紧的货币政策所取代。即10月份我国加息25个基点之后,我国央行11月在9天内连续2次上调存款准备金率至18%,表明国家回收流动性的目的强烈。市场预期本年度我国或将再次上调存款准备金率。同时由于11月CPI创下年内新高的4.4%,12月份我国加息的预期也是愈演愈烈。12月3日召开的中共中央政治局会议向外界释放出重要信息:2011年中国将实施积极的财政政策和稳健的货币政策。这样的货币政策预期令商品不具备大幅反弹的条件。

伴随着逐渐收拢的货币政策,国家为平衡各阶层利益分配,保持物价稳定,抑制通货膨胀,还采取了“过国16条”对以农产品为主的大宗商品进行行政干预。此轮调控的主要目标是农产品价格上涨过快,受此影响橡胶价格也出现回落。同时,为了配合国家控制物价过快上涨,上海商品交易所上调橡胶的保证金和涨跌幅,自2010年11月29日收盘结算时起,天然橡胶期货合约的交易保证金水平,由原比例提高至13%。 2010年11月30日起,天然橡胶合约的涨跌幅度限制扩大至6%。自2010年11月29日起,天然橡胶期货合约的交易手续费收费标准由现行成交金额的万分之一调整至成交金额的万分之一点五。国家希望打压期货市场的投机资金,进而控制物价波动幅度,对商品短期利空。

不过,在股市以及商品市场出现大幅下挫,现货市场价格回落效应立竿见影的同时,政府媒体连续发文试图在价格维稳的同时,传达出为保证农产品及相关源头群体的利益,防止价格过快、过猛的回落。这样的讯息使得11月末的商品市场价格逐步趋稳,下跌的态势暂时得到遏制。

六、后市展望

综上所述,天然橡胶市场在11 月份经历了戏剧性的暴涨暴跌走势,前期向好的基本面和外围市场在短期内出现了逆转。从年底的供需情况看,虽然泰国、印尼、马来西亚主产区的产量变化超出了多数人的意料,但总体供应的减少已成定局,下游需求的最大不确定性因素来自中国,中美汽车市场的强劲势头令对轮胎的需求保持较快的增长,但在利润严重受损的情况下,国内轮胎企业采取削减产量计划的措施应对,笔者认为这种减少产量的行为仅仅是短期行为,在天然橡胶原料价格合理调整、轮胎价格上调之后,轮胎市场将恢复正常的增长势头。

不过在基本面没有较大的变化时,应该注意到现阶段商品价格的商品属性已经让位于金融属性,货币政策以及行政干预主导市场的情绪,预计12月将召开的中央经济会议在强调稳健的货币政策同时还将强调稳健的经济增长方式,抑制通胀,稳定物价将是之后一段时期的主题,我们也要认清“稳定”的含义,它不是急涨之后的急跌,因此我们可以乐观的估计短期天然橡胶价格的底部空间有限。

从技术上分析,1105合约在30000点附近有较强支撑,且60日均线也在此附近。由于橡胶短期下跌过度,不排除近期可能出现微幅反弹,阻力分别为31800和33000元。如反弹至33000元突破未果,橡胶将形成头肩顶态势的概率较大,下跌幅度恐将扩大。

操作建议方面,在目前的基本面前提下,市场多空的争夺焦点再次回到在30000元的关口,短期市场的最大利空应该来自初见端倪的资金面的紧缩,以及年底资金回笼的压力,这或将推迟节前备货的时间和规模。建议投资者年末暂时保持波段操作的思路,31800元之上多单可少量跟进,否则仍以逢高沽空操作为主。

- 【 关闭本页 】