- 利多因素诱发沪胶的疯狂

- 时间: 2010-04-13 09:00:16 作者: 来源: 中期期货 点击:

第一部分 期货市场本周回顾

一、 价格走势概述

日胶:本周,日胶继续向上突破。近期,美国经济数据转好,美股连创新高,美国原油期货近期走强,盘中一度突破87美元,经济的复苏以及美国原油的上涨推动大宗商品期货整体走强,与此同时,东南亚天胶产区新胶供应依旧紧张,欧美市场需求转好,新加坡期货更是突破上涨,受此影响,日胶本周继续保持强势,截至周五早盘收盘,日胶收于326.8日元,相比上周大幅上涨8.6日元。

沪胶:本周沪胶再次向上突破,一度触及26000元高位,美国原油走高以及日胶和新加坡期货强势上涨带动沪胶向上突破,然而国储局周中发布公告拍卖橡胶(25485,265.00,1.05%),央行重新发行3年期国债,市场对于央行后市加息预期再度增加,本周后半段沪胶再度向下调整,主力合约1009重回25000元附近。目前,国内产区已经开割,本月中旬产量将恢复,国储放胶也将抑制下游市场的需求,加上央行的加息预期,沪胶近期基本面偏空,截止周五收盘,沪胶主力合约1009收于25260元,相比上周上涨480元。

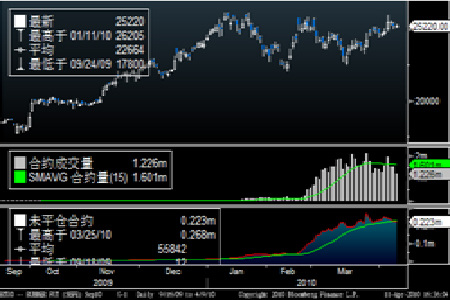

图1:沪胶主力日线

图为沪胶主力日线走势图。(图片来源: BLOOMBERG,中期研究) 图2:日胶日线

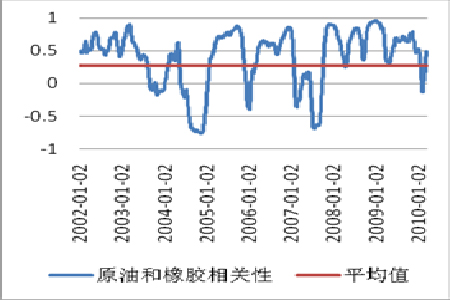

图为日胶日线走势图。(图片来源: BLOOMBERG,中期研究) 图3: 日胶原油相关性分析

图为日胶原油相关性分析图。(图片来源: BLOOMBERG,中期研究) 图4:日胶原油相关性分析

图为日胶原油相关性分析图。(图片来源: BLOOMBERG,中期研究) 二、 库存分析

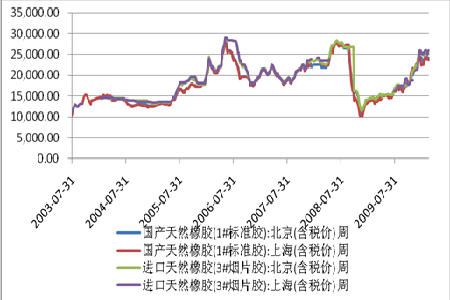

本周国内期货库存:天然橡胶仓单库存减少4376吨至58781吨,可交割库存减少6075吨至37190吨。中国海关总署3月10日公布的初步数据显示,2010年1至2月,中国进口天然橡胶(包括胶乳)30万吨,较2009年同期的18万吨增长63%。其中2月天然橡胶进口量为13万吨,环比锐挫23.52%。

图5:上海交易所天胶库存

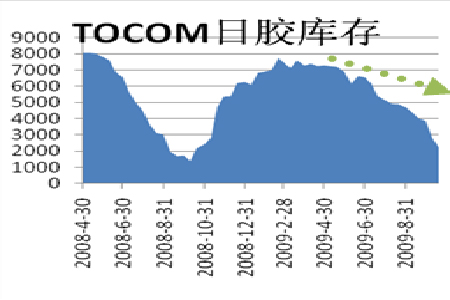

图为上海交易所天胶库存走势图。(图片来源: BLOOMBERG,中期研究) 图6:TOCOM日胶库存

图为TOCOM日胶库存走势图。(图片来源: BLOOMBERG,中期研究) 第二部分 现货市场综述

现货市场,本周国内天胶现货价格小幅上涨,天胶期货市场的强势表现依然是近期现货胶价上涨的最主要因素,目前国产胶的成交情况依然较好,虽然胶价已经涨至25500元以上,但是沪胶库存仍处于不断减少的状态。进口胶价格上涨过快也是近期国产胶库存快速消耗的主要原因,目前市场复合胶的价格在26000元附近,而越南3L不带票的价格也已经达到25000元左右,均失去了原先的价格优势,而国储局在4月14日拍卖3万吨进口烟片以及标胶也在一定程度上减少了市场对于进口胶的需求,下游工厂近期开工情况比较正常,工厂因成本压力过重,在目前胶价处于高位的阶段减少入市采购的数量。目前,市场商家后市看涨情绪依旧比较明显,由于东南亚产区5月份陆续开割,5月中下旬原料才会大量上市,而后期市场到船也比较有限,因而近期暂不急于出货,市场成交比较僵持。

一、 国内现货走势概述

华北市场:当地现货国营云橡云标报价在25700元左右,东风云标25900元/吨,越南3L胶报价在24700元左右(无票)。泰国三号烟片在24800元/吨左右(无票)本周华北市场现货胶价维持在高位,节后市场胶价跟随期货快速上涨,市场天胶现货不多,商家灵活操作,快进快出,市场成交零散。

华东市场:当地天然橡胶市场云南全乳胶报价在25500元/吨左右,海南全乳胶价格在25500元/吨左右,泰国三号烟片现货报价在27500元左右(17%票),越南3L现货价格在26500元/吨左右(17%票),复合泰标26000元/吨左右,马标复合26000元/吨左右,本周华东市场天胶价格上涨,期货市场上涨带动现货胶价跟随走高,下游工厂高价拿货谨慎,国产胶成交相对较好,市场整体人气比较清淡,零散成交为主。

山东市场:山东市场天然橡胶现货市场海南全乳胶在25600元左右,国营云南全乳胶在25600元/吨左右,泰国3号烟片价格在27500元/吨(17%票),越南3L胶价格报在25000元左右(无票)。山东市场现货胶价小幅上涨,国产胶由于价格偏低,市场库存消耗较快,商家惜售手中现货,进口胶近期受外盘影响,胶价偏高,现货成交比较有限,下游工厂随用随进为主,原料库存不多,操作谨慎。

华南市场:华南市场近期现货成交清淡,云南全乳价格在25500元/吨左右,海南全乳在25500元/吨左右,越南3L胶市场报价至24800元左右(无票),华南市场胶价小幅走高,下游市场拿货积极性不高,市场整体表现较为沉闷。商家手中现货不多,维持客户为主。

越南胶市场: 本周越南芒街当地市场越南3L现货价格在23100元/吨左右,越南芒街市场3L因停割以及东南亚胶价整体上涨影响而快速走高,市场商家惜售情绪明显,现货成交不多。

图7:国内产区行情

图为国内产区行情走势图。(图片来源: WIND,中期研究) 二、 亚洲现货行情

本周,东南亚产区天胶外盘价格继续上涨。产区依旧处于停割期,来自欧美市场和日本的买盘以及天胶工厂的长约使得工厂继续高价采购原料,东南亚产区原料价格进一步被推高。在市场看长情绪以及原料供应紧张背景的带动下,泰国三号烟片价格进一步上涨,泰国大厂外盘大多已经涨至3650美元之上,部分工厂更是突破3700美元,与此同时,新加坡4月7日期货RSS3现货月收盘达到380美分/公斤。面对目前的高位外盘,中国以及其他大多亚洲国家难以承受,近期外盘接盘极其有限。

截至本周末,泰国3号烟片外盘报价3610-3650美元/吨CIF中国主港5月船期,泰国20号标胶外盘报3460-3500美元/吨CIF中国主港5月船期,印尼20号标胶外盘报3340-3360美元/吨CIF中国主港5月船期,马来20号标胶外盘报3420-3440美元/吨CIF中国主港5月船期,泰国乳胶报盘至2430-2450美元/吨CIF中国主港5月船期,越南3L胶外盘报价3350-3370美元/吨CIF中国主港5月船期,越南10L胶外盘报价3270-3410美元/吨CIF中国主港5月船期。

本周,保税区现货胶价继续上涨,东南亚外盘以及日胶和新加坡期货的连续上涨带动保税区现货胶价走高,商家看涨后市,部分商家依旧从现货市场高价拿货,而下游工厂在美金胶价突破3300之后,因为成本过高而极少接货,近期保税区成交多为商家的补货行为,部分工厂在寻求前期已经报关,价格相对偏低的人民币复合胶。周末,市场有大公司向下游工厂市场抛货的消息,但保税区商家对此反应平淡,区内胶价高位持稳,目前商家心态保持平稳,虽有出货意愿但不愿意低价出货,现货成交依旧比较僵持。

截止周末,泰国RSS3报价在3330-3340美元/吨左右,印尼SIR20报价在3260-3280美元/吨左右,马来SMR20报价在3320-3330美元/吨,泰国20号标胶报价3320-3330美元/吨。泰标复合报价在3320美元/吨,马标复合报价在3320美元/吨。

三、 国内产区行情

本周,云南和海南产区新胶产量逐渐增加。从目前云南产区开割的情况来看,当前的旱灾对云南产区影响比预期要小,云南农垦对外宣布干旱可能将使今年云南产量减少2万吨左右。海南产区目前新胶开割情况正常,但是仍未大量供应。当前海南产区乳胶价格在17000元/吨,云南农垦方面,目前农垦全乳胶昆明交货价格在25500元/吨,标二在25000元/吨左右,民营全乳胶价格在25500元/吨左右,标二在24700元/吨左右。

第三部分 供需面无实质性支撑

一、 干旱天气影响供应

云南大旱向外蔓延,产区供应有限

今年我国天胶第二大产区云南地区遭遇百年不遇的大旱,600余万亩的天胶种植区受到影响。云南干旱对天胶市场供应究竟有多大影响呢?

目前全球天胶主产国主要为泰国、印度尼西亚、马来西亚和越南等东南亚国家,这四国的天胶产量占全球橡胶(25485,265.00,1.05%)供应量的80%左右,特别是泰国的比重更是高达35%。另外,东南亚地区的天胶出口量占到总产量的90%,因此东南亚产胶国的供给情况对天胶价格走势有重要影响。而我国的天胶产量仅为60万吨左右,占全球比重不足7%。最重要的是,我国是天胶第一进口国而非出口国,我国天胶消费量有近75%是进口的,且随着我国汽车工业的发展,进口比重有逐年上升的趋势。因此,我国天胶生产从供给角度看对天胶价格影响是没有主动性的,反而从消费角度看对国际天胶价格的影响更大。

国内市场上,云南是我国天胶第二大产区,天胶供应量占到全国产量的35%,在此次干旱中有35%的种植面积受灾,即或将减少7万吨天胶的供应量。相对于全球950万吨的总产量来说,国内产区减产尚不足以撼动全局。可见,云南干旱并不会影响天胶整体的运行趋势。

短期来看,中国干旱已逐渐蔓延到泰国、越南、老挝和柬埔寨等产胶国家,天气干旱使得市场上天胶供应有限,天胶现货价格持续上涨,触及历史高位。此外,印度也因为酷热的天气阻碍了农户收割天胶的进度,天然橡胶价格飞速上涨。再加上泰国政变等炒作因素,目前市场上供给紧张使得国际市场天胶价格居高不下。在国外橡胶现货价格居高不下的情况下,国内橡胶现货价格也稳定在24000元/吨上方,与期胶价格形成倒挂。

国家抛储橡胶大幕拉开—天胶价格回调风险加大

根据国家物资储备局今日发布的天然橡胶竞价销售公告,国家物资储备局委托国储物资调节中心以公开竞价方式销售部分国家储备天然橡胶,数量为3万吨,时间为4月14日上午9点。 此次抛售的3万吨橡胶主要是陈年旧胶,品种上看主要为进口烟胶片,数量达28327吨,其他为少量国产5号标胶和进口20号标胶,数量为1673吨。该批抛储货源储存年限较长,普遍于2000年左右入库,其中约11564吨烟片出现了胶包受水、发霉发臭、表面老化等情况。目前国内烟片本身需求量有限。近年来国内下游子午胎的发展减少了对于烟片的使用,烟片市场容量不断萎缩。其次,前期贸易商烟片胶采购充分,近期青岛保税区区内库存相当充足,本身即达3-4万吨,故下游和贸易商对其竞价兴趣有限。3月中以来天胶价格持续上涨,累积风险已较大,此次抛储进一步加大了价格回调的风险。

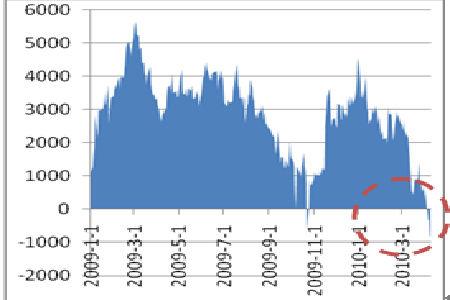

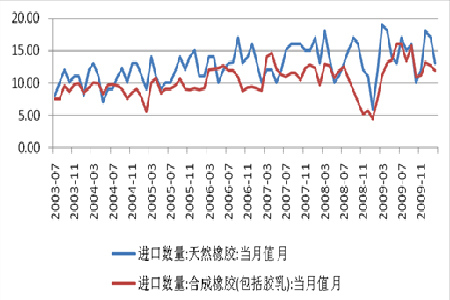

图8:中国天然橡胶和合成橡胶进口量对比

图为中国天然橡胶和合成橡胶进口量对比图。(图片来源: BLOOMBERG,中期研究) 二、供给压力带来轮胎企业抢购潮

3月全球车市集体飘红 海外汽车业复苏在望

虽然二次探底的可能性还将存在,但蔓延已一年余的金融危机终将阴霾消散。进入2010年3月,世界各国汽车业首现“小阳春”。

美国《Auto News》4月1号公布数据显示,3月美国汽车销量同比上升了24%,至1,066,339辆。除克莱斯勒和铃木汽车之外,美国市场上各车企的3月份销量均出现了不同幅度的上涨。其中,日产、福特和丰田汽车的涨幅最为明显。3月,日产汽车美国销量同比上涨43%,福特汽车美国销量同比上升了40%;丰田汽车销量同比上升41%。

福特汽车在这一轮的增长中处于领涨态势。今年3月北美近邻加拿大车市同比上涨了14%,其中福特汽车以29%的同比涨幅成为3月加拿大车企销量冠军。同时,2010年第一季度,福特汽车在中国市场销售总量达到创纪录的153,362台,同比增长84%。 通用汽车分析师指出促销措施是提振美国3月份车市增长的重要原因,“此外,消费者信贷和租赁条件的改善将提振全年的汽车销售。”

中国资深汽车营销顾问张志勇则向记者表示,3月份的美国市场复苏来自于两个方面:一个是经济复苏带动的汽车需求增长。另外一个理由则是在丰田大幅优惠政策刺激下,各个厂商比拼的结果。“丰田汽车大规模召回事件爆发后,丰田为了重新赢回客户,出台了购车零利息贷款等一系列优惠政策。而为了抢夺丰田市场份额,福特汽车和通用汽车等车企也纷纷出台优惠政策。”

全球知名汽车咨询公司Global Insight的首席经济学家纳里曼-贝赫拉维什表示,“毫无疑问,复苏正在进行,预计到2010年年底,美国经济能够恢复到更正常的水平。因此2011年美国汽车销量有望达到1400万辆,未来十年,将可以恢复到曾经的1700万辆水平甚至更多。”与此同时,欧洲车市也捷报频传。

据德国汽车工业协会 4月6日公告,2009年3月,德国轿车产量为55.53万辆,同比增长27%;今年1季度总产量同比增长32%。轿车出口同比增长51%,1季度出口总量同比增长47%。

受益于政府补贴政策,3月法国新车销量增长17.9%。数据显示,3月法国本土品牌汽车销量同比增长了11.2%。其中,雷诺汽车销量同比增长了27.6%;标致雪铁龙销量同比增长了15.9%。

亚洲车企也不改一贯走强的势头。韩国各车企4月1日公布的数据显示,受益于全球经济复苏,韩国汽车3月全球销量同比上涨了45.1%。

现代汽车、起亚汽车、通用大宇、雷诺三星和双龙汽车等韩国五家车企的3月全球综合销量为584,970辆,其中,韩国国内汽车销量同比上涨了29.9%;出口同比上涨49.7%。韩国最大车企现代汽车3月全球销量为317,973辆,同比上涨35.7%。

轮胎厂商疯狂抢购 全球胶价创新高

亚洲的干旱天气导致国际橡胶市场供应紧俏,而轮胎制造商为跟进快速上升的新车销量更大举抢购,全球天然橡胶价格不断攀升,再度创下历史新高。国内橡胶期货昨日放量上涨,也只是补涨的开始,预计后市还有更大空间。

干旱引发的供应紧俏,促使轮胎制造商抢购橡胶,亚洲两大交易所天然橡胶库存下降速度明显加快。据日本橡胶贸易协会最新数据,截至3月20日,日本天然橡胶库较截至3月10日的库存量降10.7%,为7222吨。上期所公布的最新数据显示,4月2日当周,该所天然橡胶交割库库存继续下滑,较3月 26日当周库存量降11,063吨,至63,157吨。

当前,轮胎制造商面临汽车销售大幅增加且轮胎需求旺盛的局面。统计显示,受益于政府补贴政策,根据中国全国乘用车市场信息联席会预测,3月份中国乘用车零售量同比将增40%左右,约为 84万辆,环比有所下降。

国际市场上,3月法国新车销量增长17.9%;3月西班牙新车销量为12.48万辆,同比上升了63.1%。此外,3月日本汽车销量为 67.45万辆,同比上升24%。而受益于促销政策,3月美国汽车销量同比上升了24%,至106.6万辆。3月意大利新车销量同比上升19.6%,3月巴西的汽车销量同比上涨了30.33%,创下了历史新高。

目前,国内天胶现货2.5万元/吨的水平已接近金融危机前的现货水平,高价格已经对消费需求产生了一定的抑制作用。国内和国际轮胎厂为了应对原料价格的高涨,在近期纷纷提高轮胎价格5~10%。产成品提价,在一定程度上能够帮助消化原料上涨后的压力。国内外橡胶现货价高涨,沪胶库存连续9周大幅下降,同时受原油上涨支持市场有望继续震荡走高,橡胶在割胶季节初期仍以上涨为主。长线看,沪胶仍有创新高的机会,预计橡胶全年的高点出现在2季度或4季度。

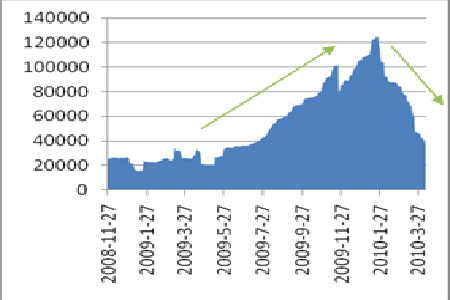

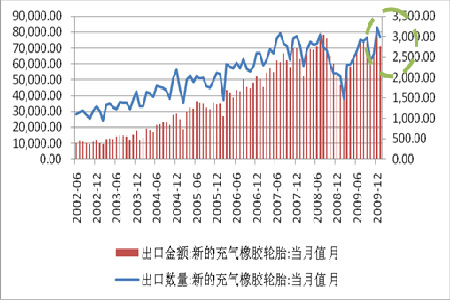

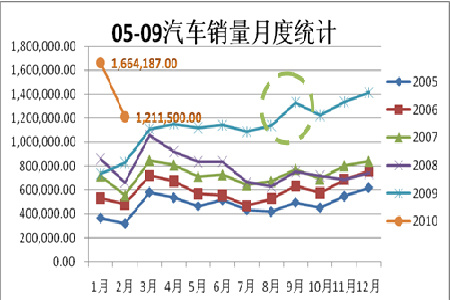

图9:轮胎出口量与金额

图为轮胎出口量与金额走势图。(图片来源: WIND,中期研究) 图10:中国汽车销量月度统计

图为中国汽车销量月度统计图。(图片来源: BLOOMBERG,中期研究) 第四部分 后市展望

本周,天胶期货市场继续保持外强内弱的态势。央行重新发行三年期国债,市场对于央行加息的预期增加,国储局本周宣布在4月14日拍卖3万吨天胶,此次拍卖主要为2000年左右的泰国三号烟片,此举将减少国内市场近期对天胶的需求,加之云南和海南产区新胶供应逐渐增加,沪胶近期市场压力较大,而国际市场美国原油期货冲至85美元以上,一度触及87美元,美国近期公布的经济数据向好,东南亚市场新胶供应紧张的局面难以缓解,现货胶价不断上涨,新加坡期货RSS3现货月价格周四收于每公斤380美分的高价,走势依旧强劲。

短期天胶市场仍将延续僵持局面,但是后是调整风险加大,而乳胶价格则有继续上涨的机会。国产胶方面,本月中旬,云南海南产区新胶开始大量上市,但是目前市场国产胶库存不大,并且因为价格上扬的优势,国产胶成交相对较好,虽然沪胶近期调整压力较大,但是商家因为库存不多,惜售情绪比较明显,现货胶价不会出现快速回落。进口胶方面,东南亚停割以及外盘的强势仍旧会给胶价带来支撑,但是低迷的成交以及近期国储以及传闻大公司对下游市场总共38000吨的供应将进一步减低进口胶下游市场的需求,加之保税区难以消化的库存,进口胶后期调整风险较大。总体来看,由于现货面仍然对于沪胶的支撑明显,因此尽管目前沪胶已经在高位,但是回调的幅度不会太大,但是小幅的回调压力巨大,在方向不明朗之前,建议短线操作。

图11: 沪胶主力日线

图为沪胶主力日线走势图。(图片来源: BLOOMBERG,中期研究)

- 【 关闭本页 】