- 国储抛胶成交情况与库存变化决定天胶走势

- 时间: 2010-04-21 09:46:54 作者: 来源: 光大期货 点击:

本周原油价格周初回落,周三在原油与汽油库存减少的利好消息刺激下,原油价格大幅反弹1.79美元,但是周五在高盛涉嫌欺诈案的消息影响下,原油价格再度大跌2.27美元,收到83.25美元/桶。其间中国公布的了第一季度的经济数据。经济数据良好,GDP增长11.9%。

国家统计局周四公布的数据显示,中国3月原油加工量较上年同期增加17.7%,至每日814万桶的历史第三高位.3月的原油日加工量较2月的832万桶的纪录高位回落约2%,符合此前的路透调查预估。路透调查显示,主要炼油企业3月的原油日加工量将低于2月,受检修影响。但预计4月的原油加工量将创下纪录新高,以满足国内燃料需求改善的局面. 中国两大石油企业3月燃料库存降幅为2009年8月以来最大,因春节後企业恢复至正常生产,导致柴油消费大增。周三中国上调汽油和柴油零售价格4-4.5%,航空燃料油(4715,-13.00,-0.27%)价格上调约10%,此为五年来首次上调。国家统计局的数据显示,今年前三个月,中国原油加工量较上年同期跳升21.3%,至1.003亿吨,合每日814万桶。原油产量较上年同期劲增6.9%,至每日398万桶,因去年同期全球经济衰退损及燃料需求,令中国关闭了部分边际油田,导致基数较低。

美国能源信息署最新统计显示,截止4月9日,美国原油库存减少220万桶;汽油库存减少104万桶;馏份油库存增加111万桶。中期来看,不管原油库存是增加还是减少,但是汽油库存却在减少,而且至夏季,汽油库存一直是处于减少的周期中,这个大趋势不会变。万事达卡旗下数据研究机构SpendingPulse周二公布数据显示,截至4月9日当周美国零售汽油日均需求较上周下滑3.6%,较上年同期跌1.1%,为929.8万桶,四周移动平均需求按年上升1.1%。

因此,总体上看,全球对石油的需求比较强劲,尽管美国的经济数据时好事坏,但是总体上看,经济数据不断好转,经济处于复苏的过程中,这为原油价格提供了支撑。但是,高库存、剩余产能较多,以及时而变坏的经济数据,还有不时出现的危机如高盛事件、希腊危机等又会使油价出现回落,这样油价总体上是高位震荡行情,因此,一旦短时间内经济数据不好或突发事件影响,油价下跌都将是买入的好机会。

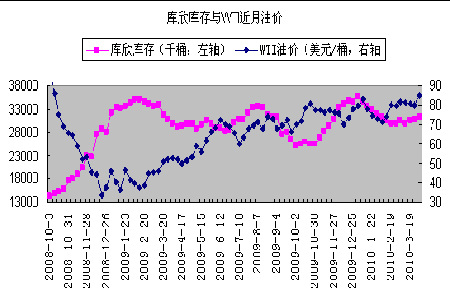

另外,关注库欣库存的变化,本周库欣库存增加100万桶,如果继续增加将压制油价。

图为库欣库存与WTI近月油价走势图。(图片来源:光大期货) 基金持仓报告净多单达到高位

从最新的基金持仓报告看,上周基金减少多单11386手,增加空单3388手,相当于增加净多单14774手,持有净多单113364万手,期货总持仓139.2万手。总体上看,基金净多单持仓从上周的历史高位回落,基金平仓就导致价格回落。总持仓则增加到金融危机后的高位,这样一旦出现突发事件,大量资金退场,就会导致油价回落。

总之,目前油价总体上是高位震荡行情,但是高盛事件的影响到底有多大,现在还难以确定,一旦该事件扩大,就可能使油价出现大幅回调;否则仍将是大幅震荡行情。

沪燃料油大幅回调是机会

目前,原油仍然是震荡总体向上行情,除非高盛事件变成危机。目前国内的消费较为旺盛,上海期货交易所的燃料油库存也降低了不少,而国内周三开始成品油上涨320元/吨。黄埔燃料油现货价已经涨到4730元/吨,总体上是不断走高。沪燃料油品种成交日益萎缩,目前成交很不活跃, 1006合约目前价格在黄埔现货价上方窄幅震荡,而现在国际油价出现回落,沪燃料油期货价格一旦大幅下跌,低于现货价较大幅度,实际上就提供了逢低买入的机会,一旦经济数据好转,原油价格走强,燃料油就会再度转强。

国储抛胶成交情况与库存变化决定天胶走势

一周综述:

本周,天胶市场继续保持外强内弱的态势。国内市场,国家储备局14日在北京拍卖3万吨天胶,所有天胶全部顺利拍出,并且成交价格高于市场预期,显示市场对于近期天胶依然保持足够的信心,同时,国家统计局15日公布国内市场1季度经济数据,1季度国内GDP增长11.9%,CPI增长2.2%,CPI增长幅度低于市场之前预期,2季度央行加息预期在一定成都上被弱化。在国储14日抛胶全部成交后,沪胶价格走高,但是在前期高点26000附近遇阻,尤其是周五,再过出公告23日将再度抛胶的消息影响下,沪胶大幅回落。相较于国内市场,本周给国外市场胶价继续高歌猛进。泰国产区因为宋干节连续放假,但是日胶以及新加坡期货并没有停止上涨的步伐,新加坡RSS3现货月价格冲至410美分/公斤之上,涨幅惊人,日胶现货月合约与主力合约之间价差也在不断增大,资金推动明显,欧美以及日本的买盘依旧支撑东南亚胶价的快速上行。

现货市场,本周国内天胶现货价格继续上涨,但是涨幅相对有限,目前过高的现货价格另下游工厂难以成交,国产胶方面,沪胶迟迟无法突破目前的震荡区间抑制了现货胶价的走高,国产胶近期成交依旧好于进口天胶,商家手中现货库存不多,并且云南新胶出货价格处于高位,随着期货市场库存的不断消耗,商家惜售情绪越加明显,虽然云南海南产区新胶产量逐渐增加,但是受进口胶不断上涨带动,市场人士依旧看好近期市场。进口胶方面近期下游工厂拿货比较有限,受东南亚期货市场的带动,进口胶现货价格仍在不断上涨,虽然目前价位下游工厂接盘困难,实际成交也比较有限,但是商家看涨近阶段市场胶价,并且后期到船比较有限,因而坚持高报现货价格,市场整体比较僵持。

国内各主要天然橡胶(24765,160.00,0.65%)市场一周报价走势对比(SCR5)

日期

上海

天津

青岛

衡水

江浙

4 月 9 日

25500

25500

25500

25700

25500

4 月 12 日

25800

25800

25800

26200

25800

4 月 13 日

25800

25800

25800

26000

25800

4 月 14 日

26000

26000

26000

26300

26000

4 月 15 日

26000

26000

26000

26500

26000

4 月 16 日

26000

26000

26000

26500

26000

涨 跌

300

300

300

800

300

本周国内进口天胶外盘报价表

单位:美元/吨 青岛保税区价

日期

泰国RSS3

泰国STR20

马来SMR20

印尼SIR20

4.9

3330-3340

3320-3330

3320-3330

3260-3280

4.12

3370-3380

3370-3380

3370-3380

3310-3320

4.13

3370-3380

3350-3360

3350-3360

3310-3320

4.14

3370-3380

3350-3370

3350-3370

3320-3330

4.15

3380-3400

3380-3400

3380-3400

3330-3350

4.16

3380-3400

3370-3380

3370-3380

3310-3330

涨 跌

50

50

50

50

本周东南亚橡胶外盘报价表

单位:美元/吨5月船期 CIF中国主港

日期

RSS3

STR20

SMR20

SIR20

泰国乳胶

SVR 3L

SVR 10L

4.9

3610-3650

3460-3500

3420-3440

3340-3360

2430-2450

3350-3370

3270-3310

4.12

休假

休假

3430-3450

3380-3400

2500-2550

3430-3450

3350-3390

4.13

休假

休假

3430-3450

3350-3370

休假

3430-3450

3350-3390

4.14

休假

休假

3430-3450

3350-3370

休假

3430-3450

3350-3390

4.15

休假

休假

3440-3460

3380-3400

休假

3680-3700

-

4.16

3700-3750

3500-3550

3440-3460

3400-3420

2500-2550

3680-3700

-

涨 跌

90

40

20

60

70

330

本周,云南和海南产区新胶产量继续增加。市场供应开始增多,受进口胶价格过高影响,近期国产胶销售情况良好,产区市场商家现货库存不多,惜售情绪明显。当前海南产区乳胶价格在17500元/吨,云南农垦方面,目前农垦全乳胶昆明交货价格在25800元/吨,标二在25000元/吨左右,标一在25300元/吨,乳胶在17300元左右,民营全乳胶价格在25800元/吨左右,标二在24900元/吨左右。

需求较旺,供应在一段时间内仍将是相对紧张

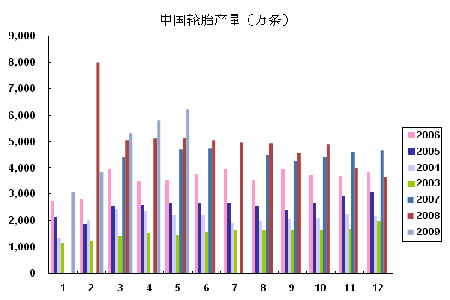

上周,公布了中国三月汽车销售173.5万辆,创出历史新高,而本周国储抛出的三万吨胶顺利成交,即使是多年的老胶成交价格也不低,说明需求旺盛,而上海期货交易所的库存报告显示本周交易所的库存减少9802吨,库存降到48979吨。在目前的高价区,交易所的库存仍然在不断减少,只能说明消费不错。实际上,每年的三四五月份,都是我国轮胎产量的高峰期,因此用胶量自然较多,库存消耗也较快。见下图。

图为中国轮胎产量走势图。(图片来源:光大期货) 而在目前,国际市场供应在一段时间内仍将是相对紧张。国内胶价在高位震荡,决定国内胶价走势的最终因素是供求关系,具体表现就是国储抛胶成交的情况以及库存变化情况,如果下周国储抛胶成交情况良好,而交易所的库存仍在不断减少,那么沪胶价格就会保持在高位,并且可能向上突破;相反,如果抛胶成交不积极,交易所库存反弹在说明消费开始减弱,胶价就可能走弱。另一方面关注国际胶价走势情况。总之,1009合约在25000-26000之间震荡,25200-25800是内震荡区间。

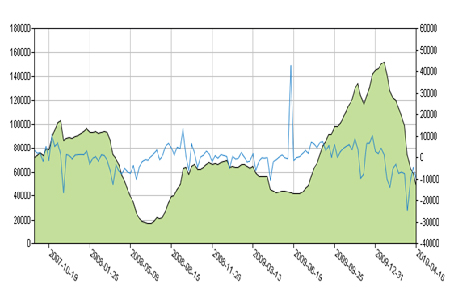

上海期货交易所库存

图为上海期货交易所库存走势图。(图片来源:光大期货) 东京期货交易所库存

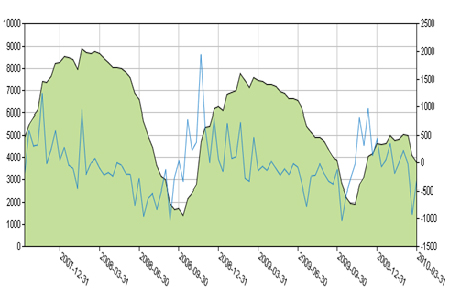

图为东京期货交易所库存走势图。(图片来源:光大期货)

- 【 关闭本页 】