- 不确定性充斥 天胶何去何从

- 时间: 2010-05-12 09:12:19 作者: 来源: 大陆期货 点击:

一、 行情回顾

沪胶1009合约走势

图为沪胶1009合约走势图。(图片来源:上海大陆期货 文华财经) 4月份橡胶(22060,-305.00,-1.36%)的行情,在基本面较为平静的情况下,主要的是宏观面的冲击。自3月中旬触底反弹之后,4月中旬的胶价回复至26000一线。时至今日,我们可以看到,胶价的走势始终还是维持在一个前期的大震荡区间之内,下方22000一线存在着较强的支撑。而上方26000一线的位臵,多头明显信心不足,也存在着一定的阻力。那么行情最终将走向何方,依旧受到太多的宏观面的不确定性的冲击。

在4月初,受到原油走强的提振,橡胶价格一路攀升,但是几番试图突破26000一线都以失败告终。多头在高位明显信心不足,急于获利了结,而空头则额外凶猛,乘胜追击,而后,当胶价回复到23500-24000左右时,出现了一定的企稳迹象,但是,随之而来的希腊信用评级的问题给整个股票以及商品市场带来了极大的冲击。沪胶以及很多其他大宗商品就此大幅跳空低开,脱离原先的震荡收敛轨迹,预示了一个中期调整的开始。

二、 国际经济形势不稳,国内流动性堪忧

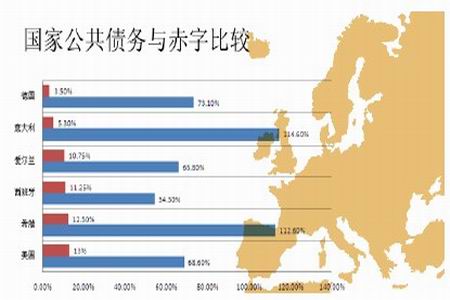

欧洲主权信贷危机

图为欧洲主权信贷危机示意图。(图片来源:大陆期货) 国际信用评级机构标准普尔公司27日下调希腊和葡萄牙主权信用评级。消息传出,欧洲股市当天全线下挫。这一消息让人们关于?希腊债务危机开始传染其他欧元区国家?担心加剧。标准普尔当天以希腊经济增长前景疲软、政府缺乏对策为由,将希腊长期主权信用评级从BBB+下调至BB+,短期主权信用评级从A-2下调至B。BB+意味着?垃圾级?。另一饱受赤字困扰的欧元区国家葡萄牙当天也遭?降级?,长期主权信用评级从A+跌至A-,短期主权信用评级从A-1跌至A-2,发展前景?负面?。标准普尔说,调低葡萄牙信用评级是公司对?葡萄牙面临风险扩大?看法的反映。

到底危机是否会蔓延依旧众说纷纭。在此,我们必须看到,希腊和欧洲其他国家的银行为获取欧洲央行的贷款,有可能提交了数十亿欧元的希腊国债和其他证券用于质押。从某种意义上来说,欧洲央行已经在很大程度上替代民间市场,成为希腊的一个融资渠道,如果希腊有金融机构倒闭、希腊政府违约,那么欧洲央行的贷款资产可能会蒙受损失。

苏格兰皇家银行经济学家卡尤表示,欧洲央行需要在必要情况下索取更多质押品,来保护自己的资产负债表,但这种做法产生的冲击将会加大希腊银行业承受的压力。

国际清算银行(Bank for International Settlements)的数据显示面临风险的不仅是希腊的银行。法国银行业在希腊有接近800亿美元的敞口,其次是德国银行业450亿美元的敞口。据德国银行监管机构的数据,德国国内敞口最大的是抵押贷款银行Hypo Real Estate,其敞口为91亿欧元,德国商业银行(Commerzbank AG)持有46亿欧元的希腊债券。而根据欧洲央行的规则,如果银行为贷款提供的质押品出现价值贬损,这家借款机构就可能会被要求提供更多质押品。但欧洲央行如果提出这样一种要求,它正在努力保护的那些最为疲弱的银行则有可能承受进一步的压力。所以欧洲央行是否会在极端情况下采取这样一种措施就存在疑问。

外汇问题明争暗斗

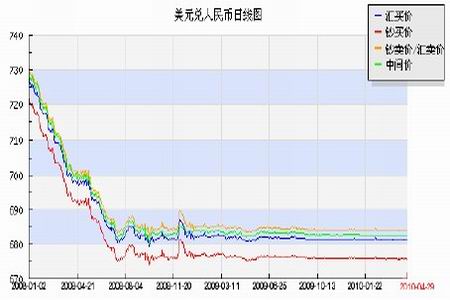

图为美元兑人民币日线走势图。(图片来源:sina财经) 一直以来,在宏观调控的辅助之下,人民币兑美元汇率始终维持在一个较为平稳的水平上。而在金融危机后,美国从自身利益出发,多次对我国汇率问题提出质疑,要求人民币升值。

从现阶段的形势上而言,人民币升值对我国可以说是有利有弊。维持相对固定的人民币汇率政策可以促进我国的贸易出口,增加贸易顺差,但同时很可能导致国内通货膨胀无法得到更有效的处理,而如果人民币升值,则反之。而正值人民币汇率问题吵得火热之际,我国的进出口数据首次出现了贸易逆差,很适时的为汇率问题进行了降温,自此,汇率问题在中美两国之间从明争转为暗斗。

国家商务部副部长钟山17日在广交会上向记者表示,经过与美国协商,中美初步达成协议,中国外经贸政策保持基本稳定,人民币汇率保持基本稳定。在5月份的中美战略与经济对话上,汇率问题有可能出现更明确的方向。

国内流动性明松暗紧

发行日期央票发行量发行利率(%)2010-4-223年900亿元2010-4-131年450亿元1.93%2010-4-83个月750亿元1.41%2010-4-83年150亿元2.75%2010-4-61年期600亿元1.93%2010-4-13个月(91天)750亿元1.40882010-3-311年期500亿元1.92642010-3-263个月(91天)1600亿元1.40882010-3-241年期780亿元1.92642010-3-181年期1100亿元1.92642010-3-123个月(91天)1200亿元1.40882010-3-101年期1000亿元1.92642010-3-53个月(91天)900亿元1.40882010-3-31年期600亿元1.92642010-2-263个月(91天)900亿元1.40882010-2-241年期170亿元1.9264值得注意的是,今年春节之后八周央行已累计净回笼资金9200亿,周均净回笼量为1150亿。但是,在净回笼量连续两周(3月14日至3月27日) 创出两年新高2130亿和2180亿之后,央行开始逐周收缩净回笼力度,直至上周仅140亿,比前一周大幅减少8成,为三周来的新低。

从以往经验看,资金冲销力度减弱存在季节性因素,这或许可以部分解释近期净回笼量下降的现象。未来央行公开市场操作可能回归到正常水平,即以对冲市场资金为主。

而在1年期央票发行利率不变的前提下,3年期央票将逐渐成为央行回笼流动性主要的政策工具,发行量或将逐渐增大。同时,3年期央票量提升,可以在一定程度上分担1年期央票的发行压力,进一步增加了1年期央票利率继续持稳的几率。

从多次的央票发行可以看出,国家对于流动性问题已经有了非常的重视,虽然短期利率上调可能性依旧不大,但是流动性的逐步紧缩将是在接下来的时间内国内货币以及财政政策的主要方向。

三、 供给面维稳

天胶价格走势相关衍生品走势对比

日元对胶价

图为日元对胶价走势图。(图片来源:ANRPC) 原油价格对胶价

图为原油价格对胶价走势图。(图片来源:ANRPC) SMR20价格对STR20价格

图为SMR20价格对STR20价格走势图。(图片来源:ANRPC) 新加坡对曼谷RSS3价格

图为新加坡对曼谷RSS3价格走势图。(图片来源:ANRPC) 从上图我们发现,日本胶与日元汇率的关系相对比较明确,而胶价的波动性明显小于日元汇率的波动。而四月下旬其间,虽然日元持续走低,胶价受到国际宏观面以及供需面的支撑,走势相对较强,从历史数据而言,单就此方面来说,胶价对于日元有一个小幅的补跌需求。

同样的,从原油对胶价的走势我们也可以明显看出,在四月下旬,原油下个小幅走低的同时,胶价则依旧维持在高位盘整,从两者的相关性分析,现在的胶价明显略处高位。

供给面预期较为乐观

从ANRPC的数据我们可以看书,市场普遍对于2010年橡胶产量的预期较为乐观,虽然相对于08年,产量依旧有小幅下降,主要受制于播种面积以及割胶面积的制约,但是依旧明显高于2009年,对橡胶供给后市,有评论家认为将出现温和上涨。

从现有情况来看,2009年天胶产量的大幅下降主要是由于强烈的厄尔尼诺现象导致的全球产量的下降。而2010年气候问题暂时没有纳入数据的参考范围之内。

今年年初,我国受到?拉尼娜?影响,西南地区大旱,导致国内橡胶减产明显,很难说后市随着各产胶国的逐渐开割,今年是否会?天公作美?。一旦再次有较为严重的气候问题,乐观情绪遭到打压,必然会在后市抬高胶价,建议未来投资者密切关注产区的天气状况。

四、 需求面能有大突破

全球天胶需求拉动的看涨情绪使胶价进退两难

全球经济发展快于预期,于是,天胶需求的加速增长的预期在中短期主宰了国际橡胶市场。同时,介于部分轮胎生产企业将在世界经济的冬季之后重新进入生产,ANRPC预计世界天胶需求很可能继续增加。

其中,45%的世界橡胶需求来源于我国,印度以及马来西亚。这些国家的第一季度进口与消费数据表明,天胶已然进入了一个需求推动的看涨浪潮之中。印度的天骄消费上升了12.8%,同时,进口更是增长了124%,而在接下来的数个月内,大型汽车客车轮胎的产能很可能翻倍,导致橡胶需求预期的继续增长。

汽车轮胎制造商协会表示,今年的价格下滑的可能性相当渺茫。事实上,随着未来下游消费商数量的增加,在今后几个月内,价格有可能进一步改善。

如此的乐观情绪甚至拉动了对未来橡胶供给不足的担忧。与ANRPC相反,ATMA则对于市场对于橡胶供给过分乐观持担忧的态度。据部分现货市场的观察者表示,现在的天胶市场价正以每天2-3株/千克的速度增长,种植者天胶的出售价格甚至高于一般现货市场价格。泰国州立的橡胶协会表示担忧:?协会对于未来产量预期是否过于乐观以至于失去其参考价值。?

国内情况也许并不乐观

2010年国内天胶下游需求预期受到全球需求预期的乐观情绪带动,可以说是异常乐观,同时,在我国汽车产业继续向好的预期之下,轮胎业更是如沐春光,产量大幅增加,但是如此光景可以延续到何时?

现在的国内轮胎行业,尚未从美国轮胎特保案的阴影中脱出,而又面临着原材料价格的不断攀升。在轮胎需求尚未稳定的时候,其成本已然攀升回金融危机前的高位水平。很难说这对未来轮胎行业的健康可持续发展是一件利好。

为了应对原材料价格的上涨,很多轮胎企业在今年1月份已经进行了产品提价。随着原材料价格的持续上涨,轮胎企业近期会不会出现第二波的涨价潮?

《证券日报》记者昨日致电黔轮胎,一位内部人士告诉记者:?我们在1月份提了一点价格,提价幅度在5%以内。最主要的还是为了消化原材料涨价的压力。至于近期会不会提价还得看看市场的情况,再看吧。?

而风神股份董秘韩法强也对记者表示:?我们的产品在1月份也进行了提价,具体的提价幅度不好说,提价也是根据成本和市场需求来制定的。近期会否提价也要看市场的情况。? 但中投顾问化工行业研究员常轶智认为,我国轮胎业属于高度竞争行业,大多数企业并不具备定价权,因此均不敢大幅提价,所以提价的幅度不能够全面抵消成本上涨的幅度。上述说法得到了黔轮胎和风神股份人士的赞同。他们均对记者表示:?轮胎企业话语权缺失的问题一直存在,需要加强和下游企业的战略合作关系。

? ?如果提价过高,产品就会销售不出去,从而增加了库存。?黔轮胎上述人士对记者表示。也许这就是轮胎企业不敢大幅提价的原因。

面对这样一个现状,业内有人认为把40%的轮胎市场份额建立在竞争性很强的出口市场上,本身就是一种过剩的表现;国内轮胎价格下调容易上涨难,也是过剩的表现;研发投入不足,产品同质化严重,还是过剩的表现;非?三包?轮胎相当有市场,更是竞争激烈的表现。

五、 走势左右为难

图为沪胶1009合约日线走势图。(图片来源:大陆期货) 沪胶走势近日受到多空多股力量制约。首先,欧元区的主权信贷危机愈演愈烈,出现了部分蔓延的征兆。虽然欧洲央行出面全力救火,但到底是否可以成功力挽狂澜,或是玉石俱焚暂时未知。另外,人民币升值问题也不得不并入考虑。从统计的观点上而言,人民币升值往往对大部分的金融衍生品种存在着一定的利多效应,但是受到今年金融危机后,各行业复苏情况不一,出口不稳定的现状影响,很难保证人民币升值会为商品带来怎样的影响。另外,国内货币以及财政政策而言,随着通胀预期的逐渐加剧,很难出现相关利多政策,相反,加息预期随着价格的高涨越加强烈。而在这一方面而言,笔者认为,如果市场继续持有较强的加息预期,价格很难继续突破上行,而在价格受阻的情况下,加息的政策反而更有推迟的可能性。而一旦市场盲目乐观,加息很可能更快的打压大宗商品价格。

其次,基本面的消息也众说纷纭,笔者相对更同意这样的观点。首先,部分认为今年天胶供给将大幅上扬的组织的观点过于乐观。从现有的情况而言,全球气候异常并非暂时的,很可能有其更深远的影响。另外,笔者也比较同意,虽然全球市场的轮胎需求回暖,但是国内的轮胎市场有着明显的产能过剩的问题。而轮胎行业的准入政策的实施,很可能对行业中的个别企业提供一定的利好,对天胶未来的需求却更可能出现一定的打压。笔者不建议投资者对未来的车市以及轮胎消费抱有太多幻想。

总而言之,现在的天胶市场正处在一个抉择的时期,22000与26000一线成为了中长期的重要的参考价位。一旦向下或者向上突破,行情空间将被打开,新一轮的行情将会启动。

- 【 关闭本页 】