- 利空因素涌动 天然橡胶市场承压运行

- 时间: 2010-05-13 09:20:13 作者: 来源: 北京中期 点击:

一、市场回顾

4月份天然橡胶(22365,160.00,0.72%)市场出现冲高回落走势。月初,由于欧元区暂时就救援希腊的问题上达成一致,刺激了欧美股市和整个商品市场的上涨,东南亚天然橡胶主产区的供应也相对吃紧,现货价格持续走高,加上3月份中美等主要经济体的汽车销量表现良好、国内外天然橡胶库存的连续减少,这些利好因素支撑了天然橡胶的高位震荡之势,但在市场表面强势的背后,各种利空因素也在聚集。进入下半月之后,首先是国内出台的一系列遏制房价过快上涨的举措令市场信心受到影响,而国储两次抛售共计6万吨天然橡胶,抑制胶价的意图明显,基本面上,市场对东南亚产区供应增多的预期加重了市场的看空气氛,同时欧洲债务危机的波动令商品市场面临很大下行压力,诸多因素共同促成了4月中旬之后天然橡胶价格的连续大跌,30日沪胶一度运行于23000元之下。

图1 沪胶基本走势图

图为沪胶基本走势图。(图片来源:文华财经) 二、基本面分析

世界经济的快速复苏以及由此引起的对天然橡胶需求的加速增长可能是影响全球天然橡胶市场中期走势的主导性因素。IMF在4月21日发布的《世界经济展望》中预计,2010年全球经济(实际GDP)的增长速度将到达4.2%,这一数据比其于2009年十月、2010年1月分别预测的3.25%、3.9%更为乐观,而去年全球经济的实际GDP则是萎缩了0.8%。另外,不同的经济体其复苏的速度并不相同,IMF认为欧盟、美国和日本等各主要发达经济体今年将出现温和的增长,如美国的增速为3.1%,而大多数新兴经济体与发展中国家的增长速度要快一点,如中国、印度的增长速度可能分别会达到10.0%、8.8%。

世界天然橡胶的需求量一般来说非常强烈地依赖于世界经济的增长,从一季度的数据看,中国、印度、马来西亚三国天然橡胶的进口量和消费量均出现较大的增加,这可以在一定程度上反映市场对天然橡胶需求的好转情况。而进入五月份之后,此前两个月采购相对较少的轮胎生产企业将重新入市,这也是增加对橡胶需求的一个重要因素。

1.ANRPC天然橡胶供应:2012年前持续温和增长

占全球天然橡胶供应量94%的天然橡胶生产国协会(ANRPC)在4月份的月度报告中称,好于预期的全球经济复苏以及由其引发的天然橡胶需求可能将主导中短期橡胶市场的人气。因轮胎制造行业的买家正返回市场,天然橡胶需求亦可能在4月之后获得进一步提振。ANRPC在报告中称:“轮胎制造业大体上在3 月和4 月份推迟采购,因橡胶价格过高,而预期越冬季节过后供应量将令人满意。”该协会预期来自其会员的全球橡胶供应量在2010 年将增长6.2%至936.7 万吨,较上次预估的增产5.7%有所增加。

以下是各国年度产量及增长率的图示,需要说明的是,各国的数据均来自于其政府相关部门的预测,这其中不包括泰国的数据,我们假定泰国2010年的增长率与去年的增长率持平,为2.4%,所以2010年其产量为32.40万吨。

图2 各国天然橡胶年度产量示意图

图为各国天然橡胶年度产量示意图。(图片来源:ANRPC) 2010 年以来,除中国以外,ANRPC 各成员国天然橡胶供应量同比均有所增加。泰国2010年1-2 月份天然橡胶产量为70.4 万吨,较2008 年同期(53.3 万吨)大增32.1%;印尼2010年1 月份天然橡胶产量为21.6 万吨,较2008 年同期(20.3 万吨)增加6.4%;马来西亚2010年1-3 月份天然橡胶产量为26.29 万吨,较2008 年同期(19.32 万吨)大增36.1%,4 到6 月份预计总产量22.8 万吨,同比增加19.7%;印度2010 年1-3 月份天然橡胶产量为20.1 万吨,较2008 年同期(18.8 万吨)增加6.9%,4 到6 月份预计总产量17.4 万吨,同比增加8.8%,越南2010 年1-3 月份天然橡胶产量为7.97 万吨,较2008 年同期(5.69 万吨)增加40.1%,3 到5 月份预计总产量9.94 万吨,同比增加6.4%,中国2010 年1-3 月份天然橡胶产量为1.14万吨,与2008 年同期(1.33 万吨)相比减少了14.3%,4 到6 月份预计总产量19.7 万吨,同比增加2.4%,斯里兰卡2010 年1-3 月份天然橡胶产量为3.94 万吨,较2008 年同期(3.80万吨)增加3.7%,4 到6 月份预计总产量3.72 万吨,同比增加18.1%,柬埔寨2010 年1-3月份天然橡胶产量为0.83 万吨,较2008 年同期(0.70 万吨)增加18.6%,4 到6 月份预计总产量1.05 万吨,同比增加81.0%。

图3 各国天然橡胶2010 年度产量示意图

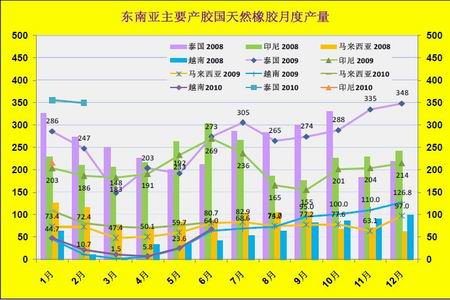

图为各国天然橡胶2010 年度产量示意图。(图片来源:ANRPC) 点击此处查看全部财经新闻图片 图4 主要产胶国天然橡胶月度产量

图为主要产胶国天然橡胶月度产量走势图。(图片来源:ANRPC) 2010 年,ANRPC 的一些成员国天然橡胶种植面积多数有所增加,其中印度增加6000 公顷,越南23000 公顷,中国22000 公顷,柬埔寨10000 公顷,印尼3000 公顷。实际上,自 2005 年以来的这段时间里,天然橡胶的种植面积有了大幅的增长,据统计,从2005 年至2009年,全球天然橡胶种植面积增加了近187.8 万公顷,这些新的胶树大约从2012 年起进入割胶期,届时产量将会大量增加,下表为预计的2012 年之后这些新树的年产胶量。

表1 2005-2009 年种植的天然橡胶新树的年度产量

年份 产胶量(万吨) 2012 0.413 2013 0.940 2014 1.656 2015 2.447 2016 3.088 数据来源:ANRPC

ANRPC 各主要国家的胶树多数是在二十世纪八十年代种植的,这些树龄在二十多年的胶树的平均产较量会随着时间逐渐减少,因此,从长远来看,特别是2012 年之后,全球天然橡胶的总产量是否会增加将主要取决于两个因素的共同作用:一个是2005-2009 年新植胶树的产量增加情况,另一个因素是老胶树的产量减少情况。

2.2010年以来ANRPC天然橡胶需求加速

在ANRPC中,中国、印度和马来西亚三国的天然橡胶消费量是最大的,这三个国家的需求量之和占全球天然橡胶总需求量的45%左右。2010年第一季度,这三国天然橡胶的进口量和消费量均出现了较大幅度的增长,这也反映了全球天然橡胶市场正重新进入一个需求驱动的上涨阶段。

2010年第一季度,中国天然橡胶与复合胶的消费量同比增加了27.9%,而一季度的进口量按年率算分别增长33.8%和69.8%,注意到复合胶中的95%以上都是天然橡胶,上述的数字更显示了来自中国市场需求的强劲。

在印度,今年一季度天然橡胶的消费量和进口量分别同比增加了12.8%和121.4%。马来西亚正在从一个天然橡胶的出口国变为进口国,2010年一季度该国天然橡胶消费量增加了13.3%,进口量增加了28.3%,据初步统计,马来西亚今年一季度共进口天然橡胶18.35万吨。马来西亚国内的手套制品业将取得进一步的发展。

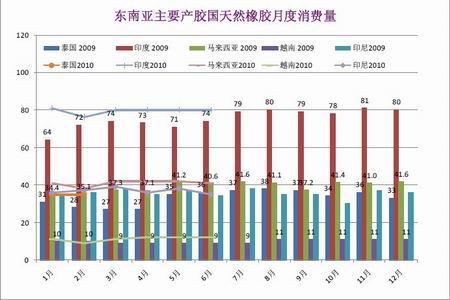

图5 主要产胶国天然橡胶月度消费量

图为主要产胶国天然橡胶月度消费量走势图。(图片来源:ANRPC) 图6 主要产胶国天然橡胶月度出口量

图为主要产胶国天然橡胶月度出口量走势图。(图片来源:ANRPC ) 点击此处查看全部财经新闻图片 图7 主要产胶国天然橡胶月度进口量

图为主要产胶国天然橡胶月度进口量走势图。(图片来源:ANRPC) 图8 泰、印、马、越天然橡胶月末库存

图为泰、印、马、越天然橡胶月末库存走势图。(图片来源:ANRPC) 3.我国天然橡胶产量及进出口

每年的1 到3 月份是我国天然橡胶产量的低谷,进入4 月份之后,产量将迅速增加,根据最新的预测,5、6 月份我国天然橡胶的总产量分别为6.8 万吨、7.9 万吨,两个月的总产量比去年多出3700 吨左右。天气方面,云南地区前期的极端干旱天气对天然橡胶的正常开割产生了重要影响,但由于3 月份实际产量不大,所以即使有时减产,造成的总产量减少非常有限。

图9 我国天然橡胶月度产量示意图

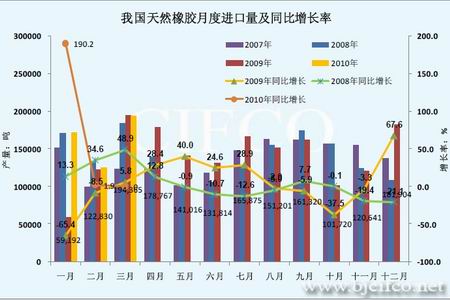

图为我国天然橡胶月度产量示意图。(图片来源:ANRPC) 2010 年我国天然橡胶进口量各月的波动性非常大。据统计,2010 年1 至3 月,中国进口天然橡胶(包括胶乳)49 万吨,较2009 年同期的38 万吨增长30.3%,增幅收窄,而由于国际天然橡胶价格持续攀涨,进口金额同比大增145.4%。其中3 月天然橡胶进口量为19 万吨,环比激增46.15%。从四月份的情况看,由于国际市场上天然橡胶现货价格处于较高的价位,而国内现货价格较低,因此对进口形成了一定的抑制,预计4 月份进口量可能比3 月份要少。造成4月份国内市场天然橡胶价格偏低的一个重要因素是国内轮胎企业面临的困境,去年美国政府对“中美轮胎特保案”的裁决结果对国内一些轮胎企业造成了很大的影响,在天然橡胶价格处于高位的情况下,轮胎企业的利润面临着极大的压缩,这可以从一些公司公布的季报中得到验证,这些轮胎企业对高价位的抵触是国内价格相对较低的一个原因。

图10 我国天然橡胶月度进口量

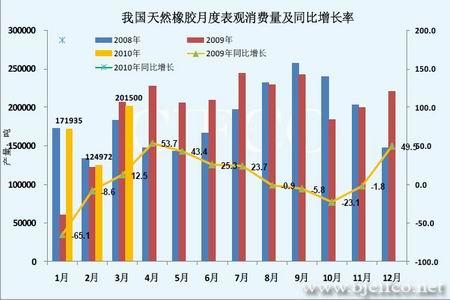

图为我国天然橡胶月度进口量走势图。(图片来源:海关总署) 图11 我国天然橡胶表观消费量

图为我国天然橡胶表观消费量走势图。(图片来源:北京中期) 图12 上期所天然橡胶库存

图为上期所天然橡胶库存走势图。(图片来源:文华财经) 点击此处查看全部财经新闻图片 4 月份国内天然橡胶市场的一个重要事件是国储的抛售,4 月14 日和23 日,国储两次抛 售6 万吨天然橡胶,其中也有抑制胶价过快上涨的考虑。据公布的信息,14 日第一批竞价销售的天然橡胶底价为2.22 万元/吨,25 家企业以平均2.502 万元/吨的成交价格竞购了3 万吨国家储备天然橡胶,最高成交价为2.6 万元/吨,最低成交价仅为2.222 万元/吨。23 日的成交价格则基本在24000-24100 元/吨之间。

库存方面,4 月份国内天然橡胶库存呈现逐渐下降的势头,原因主要是东南亚价格的高企抑制了进口。截止4 月30 日,上期所天然橡胶库存量和注册仓单量分别为38818 吨和27075吨。未来的5、6 月份,由于国内产量迅速增加,可能将导致进口量环比有所减少,预计5、6月份我国天然橡胶的产量分别为6.8 万吨、7.9 万吨,进口量分别为13.5 万吨、13.0 万吨,消费量分别为26.0 万吨、28.0 万吨,而去年这两个月的消费量均为27.5 万吨。根据前面的预测,5、6 月份消费量比国内产量和进口量之和还要大,多出的部分要用国内现在的库存来补充,目前青岛保税区的库存在10 万吨以上,后市这部分现货将逐步消化。

4.国内外汽车市场

中国汽车市场:3 月份创新高 未来仍将持续增长

中国汽车市场保持了高速增长势头,3 月汽车产销表现良好,产销量双双超过170 万辆,再创历史新高,特别是商用车集中发力,销量环比增速更为明显。3 月属于传统旺季,产销两旺符合规律。一季度,汽车产销分别达到455.45 万辆和461.06 万辆,同比增长双双超过70%。

图13 我国汽车月度销量

图为我国汽车月度销量走势图。(图片来源:工信部)

图为我国汽车月度销量同比增幅变化图。(图片来源:工信部) 欧美等汽车市场:全球汽车业逐渐走出阴霾

一些跨国汽车巨头发布的新一轮财报报告显示全球汽车行业正逐渐走出阴霾。福特汽车公司公布了今年第一季报,公司营业收入达281 亿美元,较上年同期增长37 亿美元,实现净利21 亿美元,较上年同期增长35 亿美元。季报显示福特汽车的盈利能力在增强,实现四年来首次实现年度盈利。同日,戴姆勒发布的第一季度报告显示,该公司第一财季实现净利润6.12 亿欧元,扭转上年同期亏损12.9 亿欧元的局面,据预计,在汽车销量飙升的带动下,戴姆勒2010财年息税前利润将超过40 亿欧元。另外,本田汽车公布2009/10 年度年年报显示:公司营业利润为3637 亿日元,同比大增91.8%,预计2010/11 年度集团营业利润为4000 亿日元,同比预增10.0%。

受益于美国各车企在3 月推出的消费刺激措施的后续效应,美国4 月的汽车零售销量与3月相比将有所上升。据一些报告的预测,4 月美国汽车销量经季节调整后的销售年率为1140 万至1150 万辆,大幅高于上年同期的930 万辆,同比增长接近20%,但销售年率预计仍将远低于经济衰退前1600 万辆的年销售水平。

欧洲市场上,多数国家4 月份汽车市场的数据尚未公布,全年来说,随着“旧车换现金计划”的逐步终止,欧洲汽车市场的复苏之路将比较艰辛。意大利方面,据称,由于意大利政府汽车消费刺激政策已经于3 月底结束,4 月意大利国内汽车销量同比下降了20%,4 月的订单数同比下降了27%。

三、国内现货市场

4 月份国内天然橡胶现货市场上,国产标一基本呈现冲高回落的走势,而进口胶的价格一直维持在较高的价位上。月初,国产标一现货价格跟随沪胶上涨走势,连续两周走高,报价自25000 元/吨逐渐上扬至26000 之上,一度曾至26280 元/吨的高位,但其后随着市场的转势,报价出现步步回落,月末跌至24800 元/吨左右。国内标一4 月份一直在沪胶期货上方运行,价差在每吨200-1300 元之间,多数时间里,差值为每吨500-1200 元。

图15 国内市场标一现货价格

图为国内市场标一现货价格走势图。(图片来源:卓创资讯) 点击此处查看全部财经新闻图片 图16 国内市场进口料现货价格

图为国内市场进口料现货价格走势图。(图片来源:卓创资讯) 图17 沪胶与标一现货平均价格

图为沪胶与标一现货平均价格走势图。(图片来源:文华财经 卓创资讯) 图18 沪胶与进口泰国3#烟片胶平均价格

图为沪胶与进口泰国3#烟片胶平均价格走势图。(图片来源:华财经 卓创资讯) 四、外围市场状况

1.国际原油市场

国际原油期货对天然橡胶价格有着非常深刻的影响,但在进入2010 年之后,原油与沪胶期货的相关性有所降低,目前其相关系数在0.834 左右,这是由于天然橡胶自身基本面的信息在决定市场方面的影响力逐渐加大,而来自原油市场的影响则稍有降低。国际原油市场在4 月呈现高位窄幅震荡的走势,对下游相关石化类商品价格的指导作用有所减弱,其整理区间在81-87 美元之间。

从宏观经济方面看,欧美经济的好转是支撑油价的重要力量,但欧元区债务问题引起市场的极大关注,希腊、葡萄牙、西班牙等国可能面临债务危机的危险及其持续发酵将引发的对欧洲经济复苏的担忧,而这种忧虑可能会在较长的时期内使得汇率市场面临剧烈波动的风险,进而影响原油等大宗商品市场的走向。而5月初,希腊问题的转机好像已经出现,在危机爆发7个月之后,一个由欧盟和IMF等主导的援助计划出台,欧盟和IMF同意向该国提供为期三年规模达1100亿欧元的救助,希望藉此帮助希腊修复公共财政、改革经济,并使其可以重新进入国际债券市场进行融资。其中,欧元区成员国将提供800亿欧元的救助资金,IMF将提供其余的300亿欧元。

图19 纽约原油与沪胶走势图

图为纽约原油与沪胶走势图。(图片来源:文华财经) 2.产胶国及日本汇率变动的影响

泰国、印尼、马来西亚等主要天然橡胶出口国的货币相对于美元的升值会对天然橡胶的价格构成上涨动力,因当地贸易商会提高以美元计价的商品价格以保证最够的盈利。下表给出了自2010年3约1日至4月30日泰铢、印尼盾、马来西亚令吉对美元汇率的变动情况,对胶价也带来了一定支撑。

表2 泰、印尼、马三国货币兑美元汇率的变动

3 月1 日4 月30 日相对美元升值(%)泰铢32.8532.361.5印尼盾925090101.5马来西亚令吉3.38303.18355.9数据来源:Bloomberg

六、后市展望

天然橡胶市场在4月份整体呈现冲高回落走势。欧元区债务问题的反复一度刺激了整个商品市场的上涨,加上东南亚主产区供应吃紧等利好因素的支撑,天然橡胶连续冲高。但在进入下半月之后,国储两次抛售抑制胶价及市场对东南亚产区供应增多的预期加重了市场的看空气氛,共同促成了4月中旬之后天然橡胶价格的连续大跌并一度运行于23000元之下。展望未来,虽然好于预期的全球经济复苏以及由其引发的天然橡胶需求可能是支撑胶价中长期向好的关键动力,但是未来一段时间里季节性供应的大幅增加带来的下行压力可能将在5、6月份里成为主导天然橡胶市场走向的因素,胶价存在进一步回路的空间。

供应方面,天然橡胶生产国协会(ANRPC)在4月份的月度报告中称,全球橡胶供应量在2010年将增长6.2%至936.7万吨,较上次预估的增产5.7%有所增加。具体到5、6月份,马来西亚、越南的天然橡胶出口量较去年会有所增加,另外,虽然泰国、印尼的5.6月份预计出口数据尚无定论,但观察2010年前几个月份的表现,再考虑到对单产的普遍乐观估计,这两国的出口量很可能将有不小的增加,供应的持续增大是抑制胶价上涨的重要力量。

需求面上,中国汽车市场延续火爆的表现,但对于现在国内的轮胎企业来说,较高的胶价严重压缩了其盈利的空间,企业的运营压力也会给国内天然橡胶现货价格带来的负面作用。国外汽车市场上,一些跨国汽车巨头发布的新一轮财报报告显示全球汽车行业正逐渐走出阴霾,但其复苏之路并不平坦。据预测,4月美国汽车销量经季节调整后的销售年率为1140万至1150万辆,大幅高于上年同期的930万辆,同比增长接近20%,但销售年率预计仍将远低于经济衰退前1600万辆的年销售水平。而在取消了此前的“旧车换现金计划”之后,欧洲汽车市场的复苏之路将比较艰辛,例如,意大利方面4月汽车销量同比下降了20%,4月的订单数同比下降了27%。

从外围宏观经济方面看,宏观经济的好转是支撑商品市场的重要力量。此前一段时间里,欧元区债务问题引起了市场的极大关注,该问题的持续发酵将引发的对欧洲经济复苏的担忧,并将在较长的时期内使得汇率市场面临剧烈波动的风险,进而影响原油等大宗商品市场的走向,好在,5月初希腊问题出现转机,欧盟和IMF同意向该国提供规模达1100亿欧元的救助资金,以帮助其走出困境,但是不确定性仍然存在,债务问题的这种反复可能还会持续一段时间。另外一个影响商品市场的因素是美元指数的走向,美国经济数据的持续表现良好使得市场对于其逐渐向好有预期,考虑到欧元区面临的困境,美元汇率基本呈现震荡走强的态势,这种势头很可能将延续下去,从而打压商品市场的上涨动力。国内收紧流动性的措施以及加息的可能也在一定程度上会抑制商品价格。

图21 沪胶期货价格走势图

图为沪胶期货价格走势图。(图片来源:文华财经) 从技术上看,沪胶市场在进入2010年之后总体呈现大的箱体整理走势,区间的上下沿分别是26100元和22000元。后市重点关注沪胶在长期的上涨趋势线和22000元附近的表现,若沪胶强势跌破这两条线,则下一目标位是20000元整数关口。

- 【 关闭本页 】