- 橡胶中期跌势格局 仍以下寻支持为主

- 时间: 2010-06-12 08:57:48 作者: 来源: 中国国际期货 点击:

第一部分 近期走势行情回顾

表1近期东南亚橡胶(22085,650.00,3.03%)外盘报价表 单位:美元/吨 CIF中国主港

日期 RSS3 STR20 SMR20 SIR20 泰国乳胶 SVR3L 4月26日 3700 3420 3380 3290 2450 3520 4月30日 3700 3420 3380 3300 2450 3600 5月04日 33700 3160 3240 3040 2360 3500 5月14日 3300 2930 2900 2840 2180 3000 5月17日 3300 2880 2820 2750 2160 3000 5月18日 3300 2900 2880 2830 2160 3000 5月19日 3400 2950 2900 2850 2210 3200 5月20日 3400 2950 2900 2860 2210 3250 5月21日 3400 2950 2900 2860 2210 3250 涨跌幅 -300 -470 -480 -430 -240 -270 数据来源:中期研究

5月份在国际金融环境不稳定及国内调控房产收缩金融贷款的大环境利空下,橡胶价格开始了一波下跌走势。国际现货市场虽烟片胶因为逼仓而维持高价,但20号胶以及乳胶价格跟随大宗商品下跌寻找支撑。随着开割期的深入,供应伴随天气逐步恢复,同时东京盘受到大宗带动一路下跌,现货外盘胶价整体下滑,20号胶4-5月下跌超过480美元/吨,国内现货价格下跌也超过2000元/吨。

第二部分 橡胶市场分析展望

一、 欧洲债务美国打击投机,基金逐步撤离大宗商品

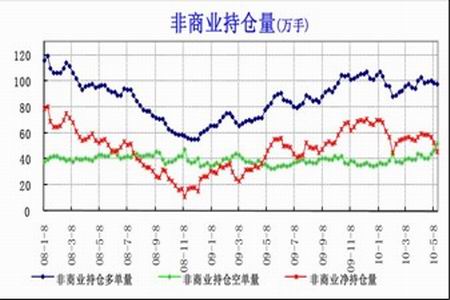

图2:cftc基金持仓

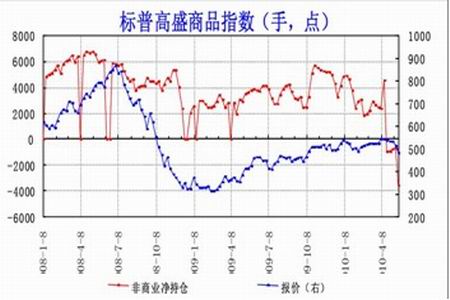

图为cftc基金持仓走势图。(图片来源:中期研究) 图3: 标准普尔商品指数

图为标准普尔商品指数走势图。(图片来源:中期研究) 受到欧洲债务危机和美国调查高盛等投行违规操作影响,欧洲、美国股票和商品

期货市场进入下跌调整阶段,同时从CFTC的持仓的变化中看到,市场做多的气氛已经逐步转为空头,图一中代表投机的非商业持仓量开始逐步减少,同时高盛的报价商品指数也伴随非商业净持仓的减少而逐步下跌。从目前的宏观环境和经济情况看如果欧洲区债务危机持续,那么欧元区的经济也将受到拖累。而美国政府对金融行业的监管将加大,也将导致其投机气氛的减少。因此下周宏观和经济预期还是对于大宗商品有压制预期,伴随债务事件的恶化,基金可能再度大举撤离商品市场,这将导致价格继续下跌。(图2、3)

二、 美元升值趋势,将压制国际胶价走低

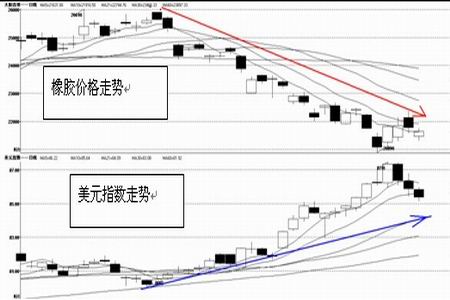

从历史走势:美元贬值助推胶价上涨,美元升值压制胶价下跌。目前受到避险情绪增加的影响,全球的资产都在向美元转移。因此美元进入新一轮上涨走势之中,随着欧洲经济数据以及债务问题的恶化、美元还有可能进入大幅度升值状态,同时也为下跌中的橡胶增加压力。目前看由于美元的升值趋势可能将继续,因此,下周橡胶的价格可能再度受到压力。(图4)

图4:美元指数与橡胶走势图

图为美元指数与橡胶走势图。(图片来源:中期研究) 三、原油价格下跌,合成胶价格下跌调整格局

图5:合成胶丁苯走势图

图为合成胶丁苯走势图。(图片来源:中期研究) 图6 原油走势图周K线

图为原油走势图周K线走势图。(图片来源:中期研究) 资料来源:金银岛、中期研究

4月份伴随着天然橡胶的下跌,国内顺丁丁苯市场也同时出现下跌走势。一方面合成胶新增产能部分开始投产,供应量大幅度增加,另一方面下游消费市场增加的速度较上游慢,这就导致合成胶库存大幅增加。同时原油的大幅度下跌更是增加了合成胶下跌的预期和空间,目前看原油周K线已经确立跌势,确认70一线阻力有效后,可能继续向下寻找支撑,这也将进一步增加合成胶和天然橡胶下跌的空间和预期。图5、图6

四、产区气候转好,新胶逐步增加供应

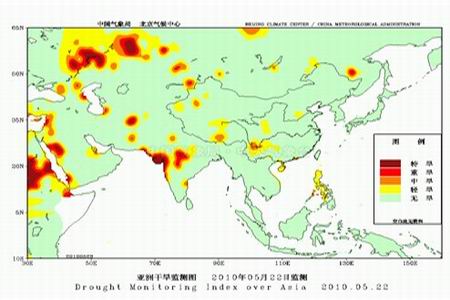

从亚洲监测情况看:泰国印尼、马来西亚等主产区均已经恢复正常,原来处于重旱的印度天气也逐步缓解,中度干旱的云南和海南都已经基本恢复正常。因此割胶顺利进行的话,供应在后期会逐步增加。

图7:亚洲气候监测情况

图为亚洲气候监测图。(图片来源:中期研究) 五、中国汽车消费继续增长,但经济环境变坏影响预期

图8:全球汽车销售走势

图为全球汽车销售走势图。(图片来源:中期研究) 截止到4月份全球汽车产销仍旧良好增长,不过随着5月份欧洲债务危机的加重,全球经济减缓的预期加大。汽车的消费数量可能再度出现减少。密切关注数据的变动。

中国1-4月份,机动车累计产量为1267.6万辆,同比累计增长34.0%。较去年同期实现了较大幅度的增长。机动车累计销量为847.8万辆,同比累计增长41.7%。较去年同期实现了较大幅度的增长。不过5月份各个汽车制造企业的库存积压开始增加,部分车型销售停滞增加了消费压力。

同时欧洲汽车制造商协会(ACEA)近日公布的数据显示,由于欧洲各国以旧换新汽车补贴政策到期结束,4月,欧洲新车注册量出现了10个月以来首次下滑,同比下跌了7.4%,至1,134,701辆。、府支持结束或开始淡出以及“经济形势依然困难”,导致今年的前几个月汽车销量在大部分的市场出现了下滑。

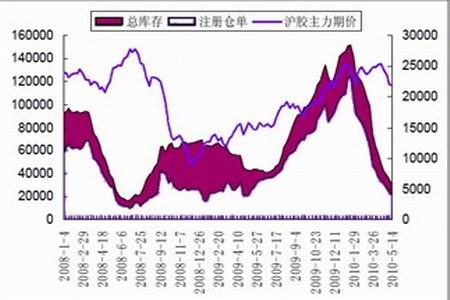

六、橡胶(22085,650.00,3.03%)库存逐步消化,胶价下跌空间可能受影响

图9:中国橡胶库存

图为中国橡胶库存走势图。(图片来源:中期研究)

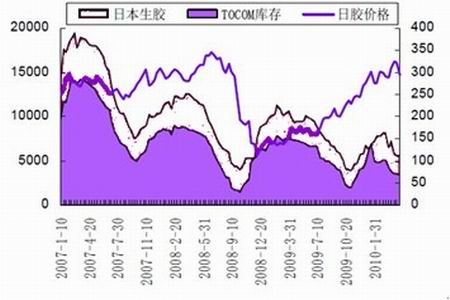

图为日本橡胶库存走势图。(图片来源:中期研究) 5月份受到全球性因素的影响期货跌幅比现货大,速度要比现货快。这就使得一部分贸易商或者轮胎厂介入期货市场买相对较为便宜的期货。因此伴随着橡胶价格的下跌:东京明显库存一路走低,而上海期货交易所库也是在不断的交割中逐步减少,目前已经及减少至历史性的低位20000吨以内。低位的库存将限制胶价的下跌幅度和时间,一旦有利多或者胶价反弹,会增加反弹的幅度和力度。

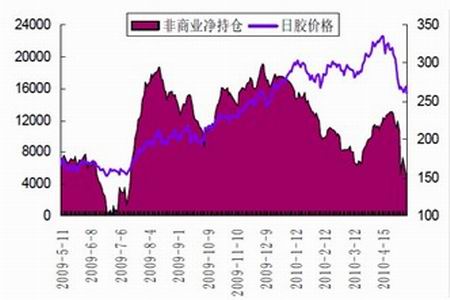

七、基金逐步离场,做空资金仍占据主导

图11: 日本市场基金持仓变化。

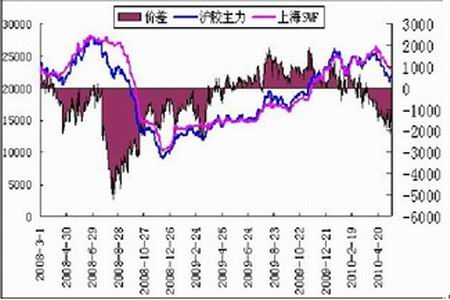

图为日本市场基金持仓变化图。(图片来源:中期研究) 图:12上海橡胶资金持仓

图为上海橡胶资金持仓走势图。(图片来源:中期研究) 全球橡胶国际定价中心――日本期货交易市场,投资者主要有国际现货商、投资基金、散户构成,近五年的上涨走势中,投资基金的大举介入对行情起到了引导和推波助澜作用。到目前日本期货市场非商业净持仓不断减少,价格跟随减少的持仓而走弱下跌。沪胶市场也可以看到沪胶整理和现货之间的价差不断增加,通常情况下一旦价差拉大形成趋势,期货就会带动现货下跌,所以密切关注后价差的变化就目前看,价差拉大的情况还在继续,胶价可能继续走弱。

八、技术面分析

图13: 东京橡胶周K线图

图为东京橡胶周K线走势图。(图片来源:中期研究) 从周K线图形看:目前周K线已经向下连续突破了5周、10周、30周均线,形成了中级下跌调整的跌势,受到蓝色压力的压制,向下继续寻找支持。上升的两条趋势线里面,中期上升趋势线(红色)在月初已经被下破,目前价格正向2008-2009年低点构成的长期上涨趋势运行,该价格与60周均线接近在230-240日元一线。

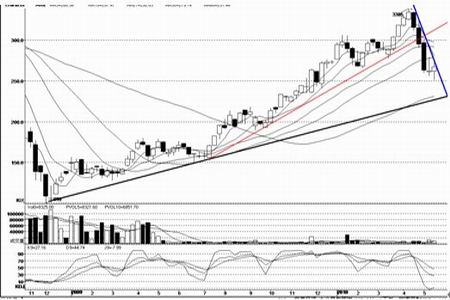

相比起日本橡胶市场的强势,上海橡胶走势相对偏弱,目前价格向下突破2008年2009年的低点构成的上升趋势线,从技术图表上看M头的技术形态在上周初步确认,目前价格有可能反弹试探颈线位22500的压力,如果该价格没有被向上突破,那么中级别的下跌就此可能再度展开。22500点一线正是多空争夺的分水岭,一旦价格向上突破,那么胶价可能再度回到22500-26000区间震荡状态。M头目前正在验证,密切关注,就目前价格走势看,胶价向下运行的可能性相对较大,关注技术面的跌势能否形成。

第三部分 总结

全球经济在短暂的复苏后再度面临08年金融危机的威胁。目前欧洲的金融危机如果能够较为圆满的解决那么经济的复苏可能延续,但是就目前形势看,随时希腊等过的债务危机都可能再度恶化。这样热钱就会从大宗商品离开再度到美元和黄金的相对“安全”的地方避险,大宗商品可能还有一波下跌走势。

而在胶价下寻支撑的过程中我们也看到,下游消费市场短期的消费动力延续,导致期货库存相对偏低,这可能会限制胶价下跌的幅度。不过大环境的变化才是影响橡胶价格趋势的主要因素,这点作为关注。一方面关注基本面包括国际经济环境等的变化,一方面关注技术性点位的表现,就目前看下跌趋势还可能延续。

- 【 关闭本页 】