- 天胶短期反弹难改中期跌势

- 时间: 2010-06-03 09:26:55 作者: 来源: 中信建投期货 点击:

5月份天胶先抑后扬,但仍较三月底收盘下跌了2.44%,整体上已经跌穿了自2009年初形成的上升通道,中期有望转为跌势。尽管交易所库存偏低,现货价格坚挺制约了短期期价的下跌空间,但主产区供应的逐步恢复以及宏观环境所蕴含的系统性风险的不断上升,均可能终结当前的反弹。6月份我们认为,胶价可能先扬后抑,进入中旬后重新回归跌势的概率偏大。

5月份随着欧元区主权债务危机的不断升级,市场对于由此可能导致的全球经济二次探底的忧虑持续上升。受此影响,全球股市、大宗商品市场均经历了一轮显著的下跌。宏观面的持续走弱,使得市场的系统性风险陡增,而作为与宏观经济走势关联度较强的天胶价格也难以特立独行,尽管供应偏紧的格局依然延续。

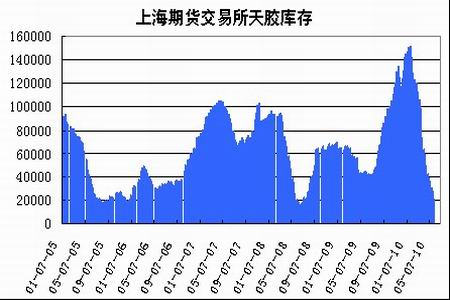

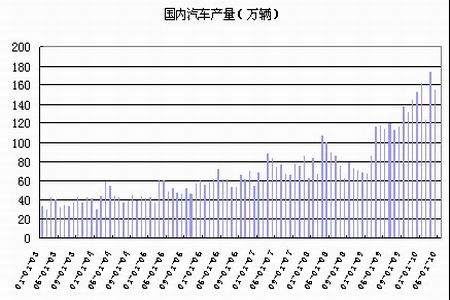

从5月份交易所库存的持续减少不难看出,天胶在进入开割后国内供求关系依然偏紧,这主要是受到年初云南干旱以及前期泰国国内局势动荡对天胶供应和出口均形成了一定的不利影响所致。消费方面尽管3、4两月中国轮胎产量环比继续增长,但同比均呈现下滑,且跌幅有所加大。尤其是中国汽车产销数据可能在4月份已经出现拐点,对国内轮胎消费将产生不利影响,轮胎出口方面4月份增幅减缓,中美轮胎特保案以及欧盟对中国轮胎的贸易壁垒均对轮胎出口形成长期的制约,因此中国天胶消费前景并不乐观。目前天胶供应偏紧的格局仍主要来自供应端,因此未来主产国天胶供应的状况将左右天胶供求。

图为上海期货交易所天胶库存走势图。(图片来源:中信建投期货)

图为天然橡胶期现价格走势对比图。(图片来源:中信建投期货)

图为国内汽车产量走势图。(图片来源:中信建投期货) 近期马来西亚相关预测表明,尽管有部分橡胶林改种利润更高的油棕,但马来西亚2010年天胶产量仍有望增加6%,达到90万吨。而全球最大的天胶主产国泰国的政治局势已经恢复平静,其对天胶供应阶段性的负面影响基本消除,6月份后如果主产区天气维持正常,全球天胶供应的季节性高峰将到来,并将延续至9月份。因此天胶近期供应偏紧的局面将逐步得到改善,现货升水对期货价格的支撑作用也有望减弱。

5月份导致天胶深幅调整的关键因素并非自身供求,而是宏观经济不确定性带来的系统性风险。由希腊主权债务危机引发的欧元区债务危机不断升级,使得全球经济二次探底的风险陡增。尽管欧盟已经通过了对希腊总额为7500亿欧元的援助计划,但是由于援助计划涉及到希腊国内的一系列改革,因此无论从时间上还是效果上,援助产生的结果都还难以评估。此外西班牙、葡萄牙的债务危机也有引爆的可能,一旦主权债务危机开始在欧元区国家开始蔓延,欧元的地位将受到极大的冲击。从目前相关市场的走势看,美元与黄金的强势依然没有改变,这也反映出市场对于欧元区债务危机的忧虑没有消除,欧元兑美元(1.2290,0.0048,0.39%)本月跌破1.23水位后,中期跌势已经基本确立。尽管短期可能有所反弹并对超卖的技术指标进行适当的修正,但笔者认为欧元的跌势还远未结束,美元指数6月份突破90仍然是大概率事件。

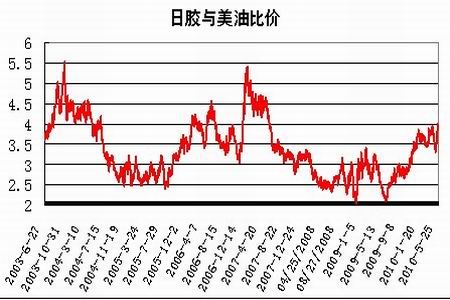

原油是5月份大宗商品中跌幅最大的品种,自身利空的基本面以及宏观经济系统性风险的叠加,使得原油近期仍将处于易跌难涨的局面。从东京橡胶与原油的比价不难看出,目前天胶与原油比价仍处于高位,如果原油不能出现持续快速的上涨,则天胶反弹的空间恐受限。

图为日胶与美油比价走势图。(图片来源:中信建投期货)

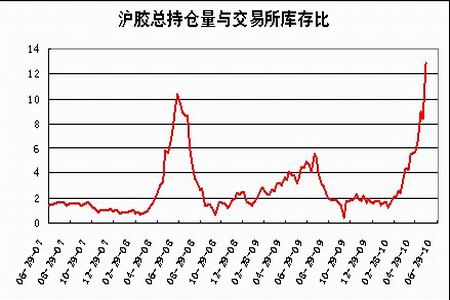

图为沪胶总持仓量与交易所库存比走势图。(图片来源:中信建投期货) 从技术面看,1009合约重新收复20日均线,显示目前的反弹是对4月中旬展开的下跌的修正,由于当前持仓库存比已经超越了去年6月份的历史高水平,因此短期反弹的力度可能稍强,预计1009合约本次反弹的目标在23500—23800元区间,时间大约维持到6月中旬。

- 【 关闭本页 】