- 供需趋向宽松 胶价有望再下一城

- 时间: 2010-07-12 09:18:44 作者: 杨军 来源: 中信建投期货 点击:

全球经济复苏的后劲不足,系统性风险挥之不去

尽管今年上半年全球经济依然延续着复苏的进程,但欧元区债务危机的阴影始终挥之不去,在中国、美国亮丽的经济数据背后,全球经济二次探底的风险反而在逐步加大。上半年中国经济重现两位数增长,一季度中国GDP增长率为11.9%,二季度市场普遍预计在10.5%以上,而美国第一季度GDP增长2.7%,尽管较去年第四季度的5.6%有所减弱,但仍然是两年半以来的第二个高水平。与经济重现高增长相伴的是中美两国制造业数据的强劲回升,尤其在第一季度中,无论是采购经理人指数,还是工业生产、产能利用率等指标,中美两国继续保持着持续增长的态势。但是进入二季度后,随着中国不断收紧的信贷规模以及对房地产市场调控政策的逐步深入,制造业增长开始显得后劲不足。从广义货币供应量的增速不难看出,进入2010年国内新增贷款的节奏明显放缓,流动性收缩的趋势已经形成,受此影响中国规模以上企业工业生产增加值增长也明显趋缓。笔者认为,随着中国经济进行结构调整的大政方针的进一步明朗,适度从紧的货币政策将贯穿全年,投资对中国制造业的拉动作用将进一步减弱。

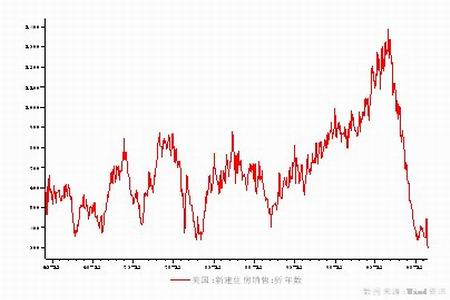

图为工业生产与货币投放的关系图。(图片来源:WIND、中信建投期货)) 上半年美国制造业采购经理人指数持续位于50%上方运行,显示美国制造业仍处于扩张期,但是值得注意的是,全球金融危机的始作俑者美国房地产市场在今年上半年始终没有明显的起色,这实际上反映出全球经济复苏的根基仍然非常脆弱,在以个人消费为主导的美国,房地产市场的低迷从一个侧面反映出消费者对于经济复苏的信心依然匮乏。此外,ECRI领先指标的持续下行表明下半年美国经济不容乐观。

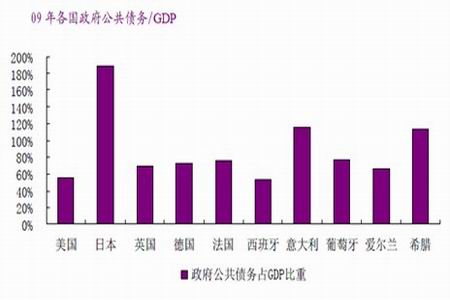

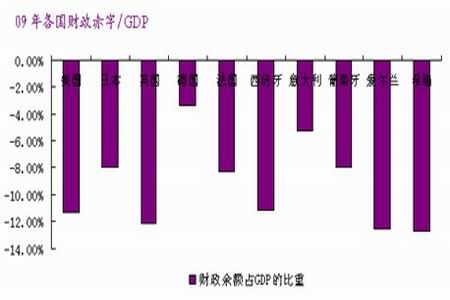

图为美国新建房屋销售走势图。(图片来源:中信建投期货) 欧债危机的出现令全球经济二次探底的风险陡增。欧元区债务危机看似是希腊、葡萄牙、西班牙等国主权债务危机的个案,但其根源是欧元区体制存在结构性的缺陷和弊端。由于欧元区缺乏统一的财政控制预算,一国债务只能由本国财政作为担保,在没有统一的财政作基础,欧元信用也显得相对脆弱。在此情况下,各成员国财政赤字比重不能超过GDP 的3% 上限就成为唯一约束,也成为欧元信用的最大基石。欧元区虽然统一了货币政策,财政大权依然掌握在各国手中。由于缺乏对区内成员的财政监督和干预,当某一成员陷入财政危机时必然会殃及整个货币联盟。因此,由希腊主权债务危机所引发的欧债危机绝非在短时间内可以消除,而一旦主权债务危机在欧元区蔓延,欧元在国际货币体系中的地位毫无疑问将会动摇。此外,主权债务问题使得公共债务占GDP比重较高的各国在制定其经济政策时变得更加艰难。这是因为:第一,金融危机后,尽管各个经济体的增长趋势初步确立,但由于经济复苏基础依然薄弱,在此背景下,各国依然需要依赖经济刺激政策来维系经济增长和稳定就业。而另一方面,恰恰是这种刺激扩张政策导致了财政赤字的过度膨胀,致使债务负担大幅增加。如果持续扩大财政支出,债务问题则将更加严重,不可避免的影响了经济体的信用和融资。由此看来,简单依赖财政和货币政策的扩张来刺激经济增长的方式在全球已经难以为继。下半年全球经济增长的动力将会明显减弱,而由欧元区主权债务危机所引发的系统性风险将在相当长的时间内制约着市场信心的恢复。

图为各国政府公共债务占GDP比重走势图。(图片来源:CEIC、光大证券(15.46,0.00,0.00%))

图为财政余额占GDP的比重图。(图片来源:CEIC、光大证券) 供应步入季节性增长,消费前景堪忧

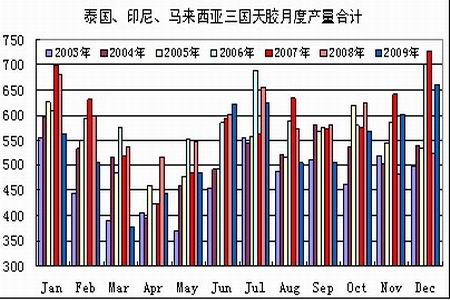

进入6月份后,东南亚主产区将陆续进入天胶供应旺季,新增资源的供应压力将会逐步加大。全球最大的天胶生产国泰国橡胶协会近期表示,泰国6、7月橡胶单月产量将超过20万吨,较4、5月低产期将增长30%。2010年泰国产量将达320万吨,接近2009年产量。马来西亚统计局6月14日公布的最新数据显示,该国2010年4月天然橡胶产量为54,530吨,较2009年同期增加8.9%。天然橡胶生产国协会(ANRPC)近期称,2010年马来西亚橡胶产量料增加17%至100万吨,因种植面积增加85,000公顷。数据还显示,截止4月底,马来西亚橡胶库存为138,511吨,较2009年同期增加36%,印度国营橡胶局1日称,该国6月天然橡胶产量同比增5%至57,000吨,而消费量同比增1%至75,000吨。从全球天胶月度供求差的历史规律看,天胶供应的季节性增加所导致的全球天胶供应持续宽松的趋势将持续到第四季度初,且泰国、印尼、马来西亚三国产量下半年往往明显高于上半年,由此可见,下半年如果主产区天气正常,全球天胶供应可能会出现显著增加。此外从中国、印度两国的月度天胶产量也不难看出,下半年天胶供应存在明显的季节性压力。

图为泰国、印尼、马来西亚三国天胶产量合计走势图。(图片来源:IRSG、ANRPC)

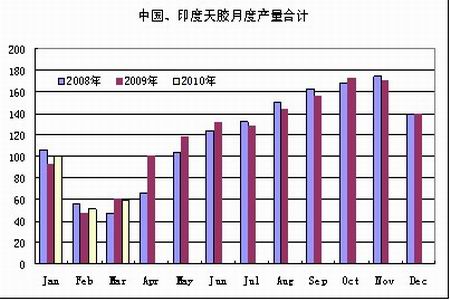

图为中国、印尼天胶月度产量合计图。(图片来源:IRSG、ANRPC) 虽然天然橡胶生产国协会(ANRPC)最新的月度报告中将2010年全球天然橡胶供应量增幅预期由5月的6.1%下调至5.2%,但随着近期IRSG下调了2010年全球天胶需求的预期,这使得2010年全球天胶供应紧张的局面恐难延续。国际橡胶研究小组(IRSG)将2010年全球橡胶消费量预估由年初的1,040万吨,下调至1,020万吨。IRSG表示,各个国家的经济恢复并不平衡。而美国和西班牙等国家高失业率可能限制消费者的新车采购,他们可能选择推迟轮胎的更换时间。

基于第一部分我们对中国经济下半年增速将明显放缓的预期,笔者认为,中国下半年在天胶消费方面也将会出现明显的疲软。从天胶消费的行业分布来看,轮胎行业毫无疑问成为天胶消费的主导。得益于去年底和今年一季度的汽车行业的高速增长,国内轮胎产量在二季度仍然保持着强劲的增长态势,并对上半年天胶维持在20000元上方运行提供了强有力的支撑。但是1月份后,国内汽车行业已经开始出现明显的增速放缓的迹象,汽车产销量的拐点似乎在四月份也已经出现。如果国家在下半年没有新的对汽车行业的刺激政策出台,轮胎行业对天胶的消费支撑将会大大减弱。

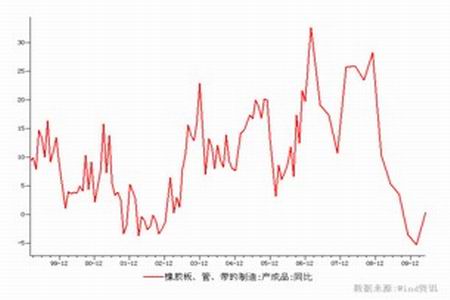

图为国内汽车与轮胎产量同比走势图。(图片来源:中信建投期货) 除了轮胎消费外,橡胶(22655,50.00,0.22%)零部件、日用、医用橡胶消费、橡胶靴鞋等方面的消费也不尽人意,天胶消费在下半年整体上对期价的影响将呈现负面。

图为橡胶板、管、带的制造同比走势图。(图片来源:中信建投期货)

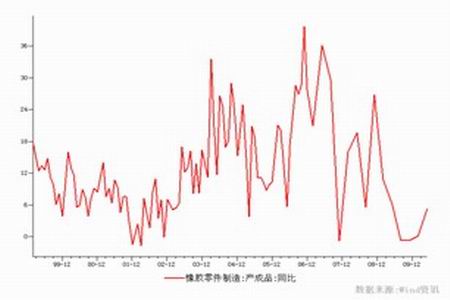

图为橡胶零件制造走势图。(图片来源:中信建投期货)

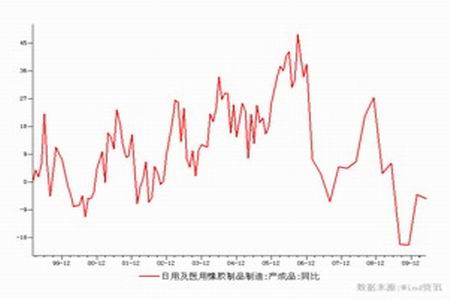

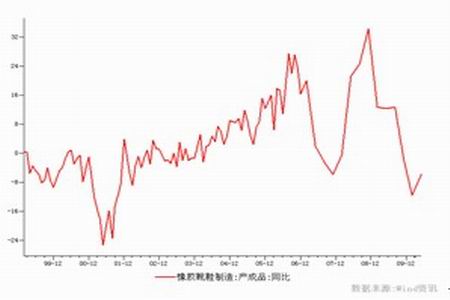

图为日用及医用橡胶品制造走势图。(图片来源:中信建投期货)

图为橡胶靴鞋制造走势图。(图片来源:中信建投期货) 原油持续走弱,胶价下半年补跌风险加大

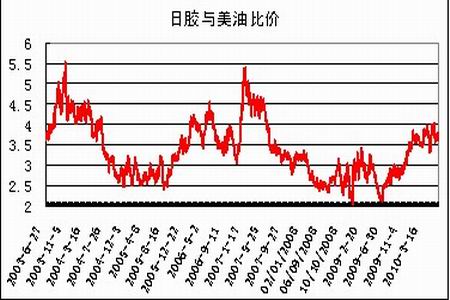

除了自身的供求外,周边市场的影响也不可忽视。国际原油价格的持续走弱已经导致合成橡胶与天胶价差在近期出现了持续扩大。由于全球经济下半年减速的风险日益加大,国际原油价格在经过短暂的飓风季节后,也将迎来传统的季节性跌势。从东京橡胶与原油的比价看,目前比价仍然处于近几年的高位,因此如果原油季节性跌势如期展开,天胶将面临补跌的压力。

图为三季度原油走势图。(图片来源:中信建投期货)

图为日本与美油比价走势图。(图片来源:中信建投期货)

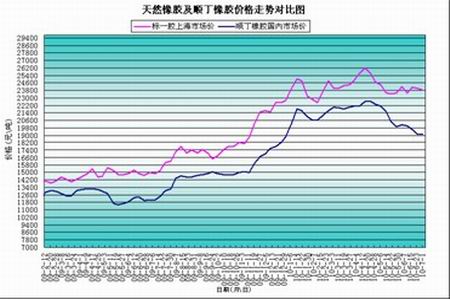

图为天然橡胶及顺丁橡胶价格走势图。(图片来源:中信建投期货) 综合技术面分析,目前东京橡胶似已结束大B浪修正,正在步入C浪的下跌中,从目标上看,日胶指数(文华财经)年内有望向下测试220-230日元区间。而相对应的沪胶下行目标可能在16000-18000元区间。

- 【 关闭本页 】