- 困境下的胶市在反弹中将再次下探

- 时间: 2010-07-02 11:49:35 作者: 陈章柱 来源: 中国国际期货 点击:

内容提要:

1、资金在美元上做多与欧元上做空发挥到一个极致,短期从货币层面支持商品反弹;而从美元与GDP关系以及资金运作模式来看,2010年美元仍可维持强势;经济复苏步伐趋缓使得各国在重新考虑政策方向与力度;风险资产的超跌与避险资产收益率偏低催生市场的反弹。

2、已有数据显示橡胶(22015,-180.00,-0.81%)5至7月供应仍偏增加,市场对胶价趋于谨慎以及融资力量将导致近强远弱的局面还将维系;远期贴水加大卖出套保的难度,使得交易所可用库存增加更加不确定,销区库存偏低与产区库存偏高共存;胶价运行特征决定底部还需时间和空间

3、操作上,由于整个市场反弹至技术性压力位,多头可以先出来观望;对于沪胶1011可在22700附近战略性卖出套保或投机,关注日胶基准月价格294的压力。

第一部分 资产市场结构整体偏弱与诞生短期反弹

一、资产市场持仓结构显示市场整体偏弱

1、货币持仓显示美元超强与欧元超弱

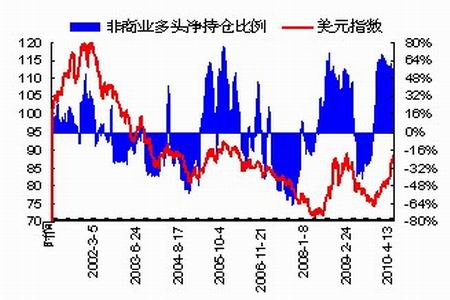

2009年11月以来,在美国非农就业数据刺激下美元彻底走强。投机仓位由净空转变为净多持仓,2009年年底开始净多持仓比例维持在50%以上,5月11至6月1日,美元投机多头持仓减少11778手,减仓幅度过大,导致美元6月7日开始调整,而6月份投机多头增仓217手,美元持仓依然强势。

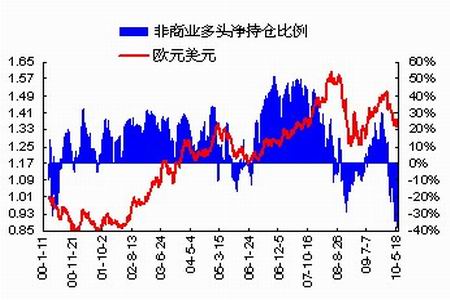

而欧元从2009年12月初由净多持仓转变为净空持仓。希腊主权债务危机爆发后,欧元净空持仓迅速降至-30%以下,创下欧元上市以来的新低。欧元短期面临超跌,而希腊债务危机缓解以及惠誉因西班牙削减赤字维持其评级,6月份以来,欧元净多持仓增加4520手,使得欧元6月7日以来开始反弹。

图1:投机资金在美元上的持仓变化

图为投机资金在美元上的持仓变化图。(图片来源:CFTC,中期研究) 图2:投机资金在欧元上的持仓变化

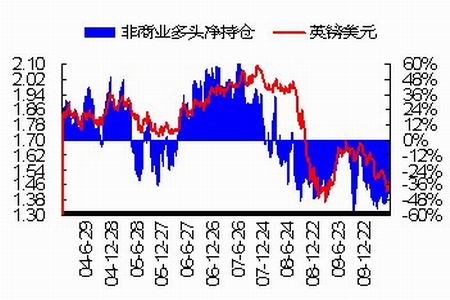

图为投机资金在欧元上的持仓变化图。(图片来源:CFTC,中期研究) 图3:投机资金在英镑上的持仓变化

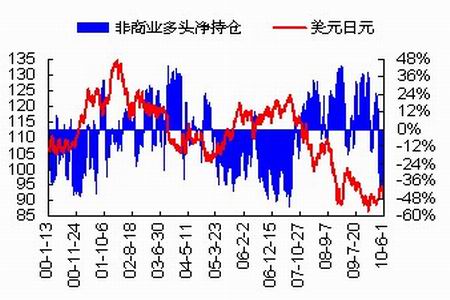

图为投机资金在英镑上的持仓变化图。(图片来源:CFTC,中期研究) 图4:投机资金在日元上的持仓变化

图为投机资金在日元上的持仓变化图。(图片来源:CFTC,中期研究) 美元和欧元持仓都处于两个极端,并且美元经济增速放缓以及欧债危机缓解使得美元调整,欧元反弹。关注美元指数在84.853与83的支撑,关注欧元1.253与1.299的压力。

投机资金除做空欧元的同时,也做空英镑和日元。英磅净空持仓持仓比例维持在-40%至-50%,日元净空持仓比例由-44.56%升至-4.48%。净空持仓变化最大的是日元,其原因在于日元代表世界第二大经济体的货币,具有避险功能,可见市场避险情绪仍然存在。

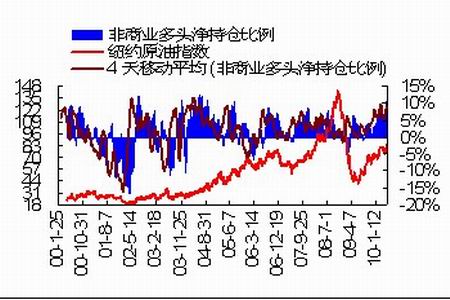

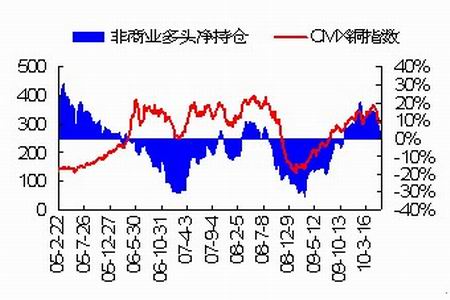

2、原油与COMEX期铜(51990,190.00,0.37%)持仓短期减幅过大

截止6月15日,原油净持仓比例为2.46%,最低为1.32%。5月18日截止6月15日,投机净多头减仓36624手;COMEX期铜净多持仓比例为1.05%,最低为0.97%,4月20日至6月15日,投机净多头减仓20152手。由于纽约原油与COMEX期铜价格已经下跌空间,做空资金短期得到极大释放。

图5:投机资金减持原油

图为投机资金减持原油走势图。(图片来源:CFTC,中期研究) 图6:投机资金减持COMEX期铜

图为投机资金减持COMEX期铜走势图。(图片来源:CFTC,中期研究) 二、经济与金融特征加重市场运行愈加复杂

全球经济在各国竭力推出经济刺激方案后,经济很快从危机中走出,关键经济指标屡屡走稳走强。可是欧洲主权债务危机缓解而为根除、美国经济复苏步伐放缓且低于预期、中国房地产调控如火如荼,央行货币收紧政策由快变慢,高失业率成为主要经济体面临的难题。

欧洲主权债务危机使得经济体政策差异化加大,诺贝尔经济学家克鲁格曼认为全球经济需要更多的刺激政策,当下不宜过早退出。可以初步判断,全球货币退出政策愈行愈慢。而在这期间伴随的是经济数据时好时坏也会造成市场的波动加大,尤其是目前商品市场反弹到关键的压力位。

三、商品市场的整体偏弱与短期反弹

通过以上分析,由于美元作为商品计价货币,短期由于技术上修正以及资金撤离而出现调整;日元由于避险功能而依然具有吸引力,此外国债价格、黄金价格居高不下,避险类资产价格吸引力不减,但潜在收益率偏低,投机资金在美元上的撤离就是对潜在收益率的厌倦,以纽约原油以及COMEX期铜投机多头持仓大幅减少等显示市场整体偏弱,而避险类资产潜在收益率以及商品类风险资产价格短期超跌导致商品市场短期反弹。

第二部分 供应增加与市场谨慎导致胶价近强远弱

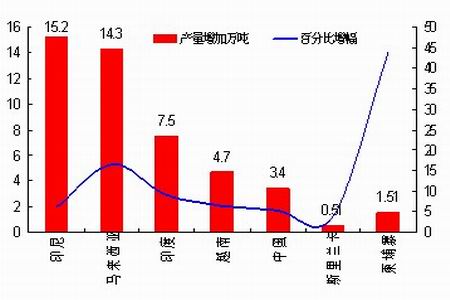

一、供给以及贸易数据显示全球供应进一步增加

橡胶生产国协会5月份数据上调成员国产量增幅至6.2%,其成员国产量具体如下:印尼全年产量由2009年244万吨增加至259.2万吨,增幅6.2%、马来西亚全年产量由2009年85.7万吨增加至100万吨,增幅16.7%、印度全年产量由2009年82万吨增加至89.5万吨,增幅9.1%、越南全年产量由2009年产量72.3万吨增加至77万吨,增幅6.4%、中国全年产量由64.6万吨增加至68万吨,增幅5.3%、柬埔寨全年产量由3.44万吨增加至4.95万吨,增幅43.9%、斯里兰卡全年产量由13.69万吨增加至14.2万吨,增幅3.7%。此外,印度5月份产量5.46万吨,同比增加2%。

图7:成员国全年产量以及增幅如下

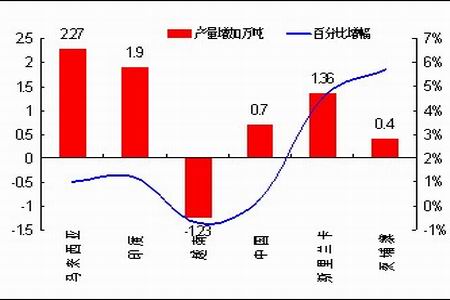

图为成员国全年产量走势图。(图片来源:中期研究) 图8:成员国5至7月产量以及增幅如下

图为成员国5至7月产量走势图。(图片来源:中期研究) 而5至7月份橡胶生产国协会成员国产量已经数据亦是增加,5至7月除泰国和印尼外,其他成员国产量同期增加5.4万吨,具体如下:

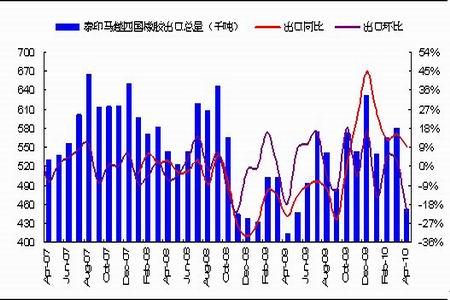

从主产国贸易数据来看,2010年4月泰国、印度尼西亚、马来西亚、印度总共出口橡胶(22015,-180.00,-0.81%)45.18万吨,同比增加9.43%,环比减少22%。

图9:泰国印尼马来西亚印度四国出口数量以及同比和环比

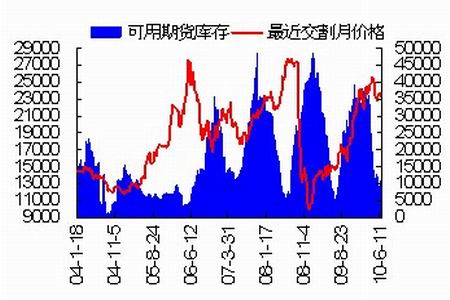

图为泰国印尼马来西亚印度四国出口数量以及同比和环比走势图。(图片来源:中期研究) 图10:国内可用库存降至历史最低

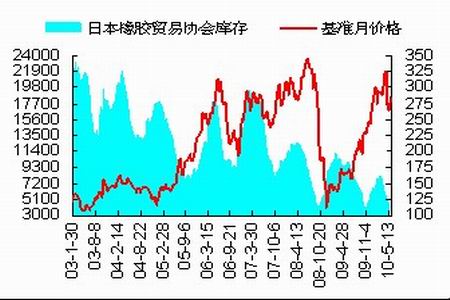

图为国内可用库存走势图。(图片来源:中期研究) 图11:日本库存亦低

图为日本库存走势图。(图片来源:中期研究) 二、销区显性库存过低和产区库存高企

截止6月25日,上海交易所库存为14771吨,期货仓单9165吨,可用库存为5606吨,较上周可用库存4151吨增加1455吨。库存高低与价格呈现一定的负相关。库存、仓单与价格的相关性仅为-0.36和-0.37。从历史数据来看,2004年4月15日,交易所库存202181吨,期货仓单179035吨,可用期货库存23146吨,可用库存相对过多,价格开始下降,直至2004年9可用库存减少至745吨,交易所库存225740,期货仓单224995,价格开始止跌,可用库存增加至2005年1月21日,交易所库存为93454吨,期货仓单77860吨,可用库存15594为最大值,此间可用库存增加没有对价格构成压力。可用库存从2005年1月21日减少至2006年5月19日3395吨,交易所库存为30335吨,期货仓单26960吨,价格处于至今的高点。2007年和2008年也有同样的特征。随着可用库存与交易所库存开始增加,胶价可能会形成新一轮的下跌。日本也存在同样的情况。

中国和日本显性库存过低的同时,产区马来西亚4月份库存为13.85万吨,比去年同期增长122.5%

图12:泰国印尼马来西亚印度四国出口数量以及同比和环比

图为泰国印尼马来西亚印度四国出口数量以及同比和环比走势图。(图片来源:中期研究) 三、市场谨慎导致胶价近强远弱

供货方急于出货,中间环节和终端消费对于远期采购兴趣不大,对于近月采购大部分贸易商主要以联系好下游买家和上游供货方锁定利润进行。在预期恶化之下,整个产业链条上的各个环节趋于谨慎。中国5月份橡胶进口量9万吨,同比和环比均减少35.71%。,而主产区泰国、印尼、马来西亚、越南四国4月份出口环比减少22%。

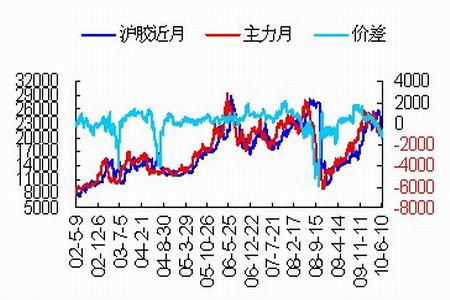

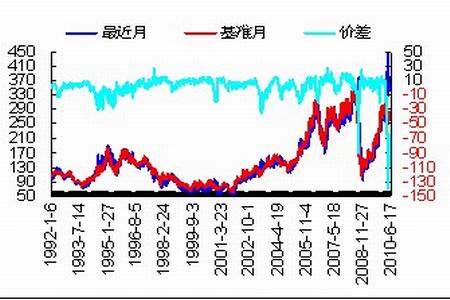

图12:沪胶远期贴水严重

图为沪胶远期贴水走势图。(图片来源:中期研究) 图13:日本远期贴水

图为日本远期贴水走势图。(图片来源:中期研究) 现货市场由于各方谨慎导致现货价坚挺,上周农垦全乳胶均价维持在23500元/吨附近。对于现货市场的谨慎反映,期货市场表现出近期合约价格坚挺,远月合约价格疲弱,从而行成远期大幅贴水的格局。近月价格坚挺,远期大幅贴水导致远期套保难度加大,使得交易所可用库存增加也变得困难,而过低的库存短期内会引起空头极为担忧。

此外,人民币汇率弹性加大使得人民币升值预期更加强烈。橡胶作为依赖进口的一种资源,本币的升值导致进口成本降低,进口量增加;而橡胶下游产品轮胎依赖出口,出口商品在本币升值的背景下出口价格上升,出口量受阻。从这个角度来看,价格在进口量增加与产成品出口量受阻的情况下两头受压。

第三部分 胶市结构决定胶价仍需时间和空间消化

一、此轮调整空间和时间还不充分

我们自2009年底以来认定本轮调整属于中级调整,沪胶自上市以来的中级调整和空间如下表:

图14:泰国印尼马来西亚印度四国出口数量以及同比和环比

图为泰国印尼马来西亚印度四国出口数量以及同比和环比对照表。(图片来源:中期研究) 此轮调整始于2010年3月,调整已快4个月,但是调整幅度仅有11.41%,之上在调整空间上是不够的。从胶价自身运行规律来看,此轮调整的低点初步设想在8月,8月是沪胶和日胶同时运行偏弱的一个月份。

二、场内资金在胶市持仓上频繁变化

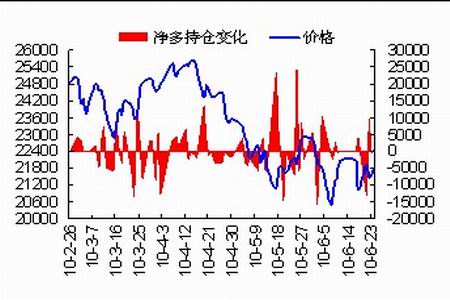

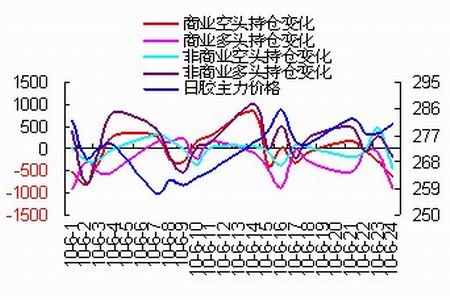

图15:沪胶前10名会员净多持仓变化

图为沪胶前10名会员净多持仓变化图。(图片来源:中期研究) 图16:日胶持仓变化

图为日胶持仓变化图。(图片来源:中期研究) 沪胶会员持仓净多头在6月份以来每天发生大幅变化,而且会员累计持仓出现分歧,日胶整个6月表现商业多头和空头大幅减持,其中空头减持1731手,多头减持5109,而投机类空头减持750手,投机多头增持2628手。日胶此轮的反弹强于沪胶是由于投资资金持续增仓日胶,而国内投机资金表现为频繁在多空之间转化,而且沪胶会员之间分歧也较大,导致沪胶反弹力度明显小于国外。

第四部分 保值与投机操作建议

市场整体偏弱的特征没有改变,而风险资产的短期超跌与避险类资产潜在收益率极低催生商品市场的反弹;经济金融特征更加复杂,各国放缓了政策调整步伐的同时也担心过剩的流动性对通胀的影响;胶市各个缓解趋于谨慎导致胶价近强远弱,低库存成为空头的担忧,而远月套保难度加大也使交易所可用库存增加难得加大;从沪胶调整历史来看,始于2010年3月的调整还未结束。日胶基准月合约284上轮反弹价格对应1011的价格22700,而目前1011的价格在21900,现货价格坚挺以及远月贴水幅度偏大;在英国漏油事件以及市场情绪缓解下,纽约原油、美期铜(51990,190.00,0.37%)等商品反弹,沪胶价格短期还可能继续上涨。

操作上,投机盘和套保盘在1011价格达到22700附近可以战略性建立中线空单,对于22700之前的价格,可以关注22020、22170的价格压力与21385、21700的价格支撑;日胶关注284、294的价格压力与270、280的价格支撑。由于近期整个商品反弹至技术性压力位,多单可获利观望,关注纽约原油指数80.39、83的压力、COMEX期铜指数307、310的压力。

- 【 关闭本页 】