- 向下难破21000 沪胶震荡偏强

- 时间: 2010-07-23 09:09:12 作者: 来源: 银河期货 点击:

一、盘面描述

(一)沪胶区间震荡,日胶强劲度变弱,与沪胶价差回落

图1、沪胶、日胶走势

图为沪胶、日胶走势图。(图片来源:银河期货) 图 2、日胶沪胶价差图

图为日胶沪胶价差走势图。(图片来源:银河期货) 7月份,沪胶主力合约1011在21000-22500元/吨之间维持区间震荡,日胶随着烟片胶价格的回落震荡走弱,与沪胶价差逐渐缩小,由6月底的10000元/吨的价差缩小到目前的7000元/吨的价差,离正常的价差区间仍偏高。沪胶随着震荡时间的推移,震荡区间逐渐变窄,但8月份恐怕也难以走出单边行情,仍是震荡寻底的的过程。

二、影响因素分析

(一)橡胶(22790,375.00,1.67%)供应逐渐增加,明星胶种价格回落

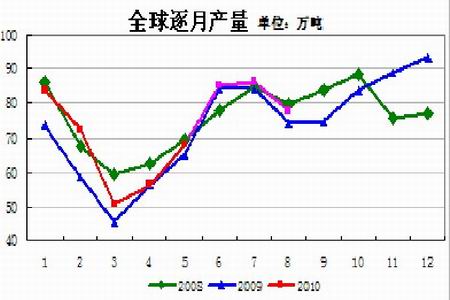

图为全球逐月产量走势图。(图片来源:银河期货)

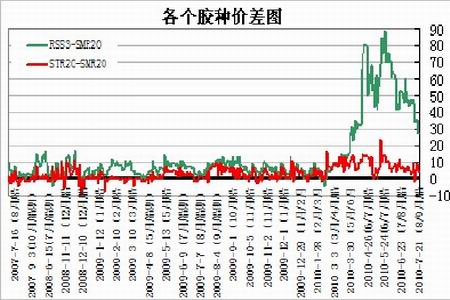

图为各个胶种价差走势图。(图片来源:银河期货) 今年1-5月份,东南亚橡胶产量增加量同比增加10.83%,,但09年上半年各产胶国为抵制胶价回落纷纷采取限产措施,导致,产量基数较低,若与08年同期比的话,2010年1-5月份产量累计下滑4.17%,并未达到市场的预期,特别是主产国泰国地区3/4月份产胶量大幅下滑,支撑了泰国胶种价格的高企,各国胶种价差图中可以看出,同为国标20,泰国的20号标准胶前期明显高于马来西亚20号标准胶,最高处价差达超过20美分/公斤。而泰国3号烟片胶价格与马来西亚20号标准胶的价差更是一度达到90美分/公斤,泰国胶种价格的高企给予市场较强的支撑,但随着全球以及泰国橡胶供应量的增加,泰国胶种价格开始回落。从上图中可以看到,5月份全球的橡胶产量接近08年同期的产量。而根据目前各国的割胶情况来看,6月份以后,橡胶产量会继续回升,届时会对天胶价格形成打压。

(二)5月份进口量骤降,7月中国或将开启采购之门

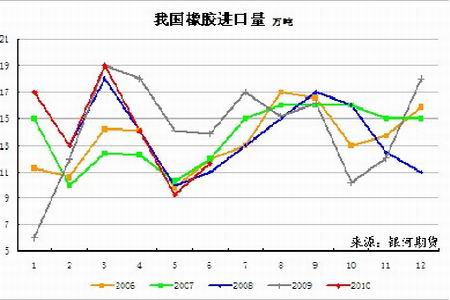

图为我国橡胶进口量走势图。(图片来源:银河期货)

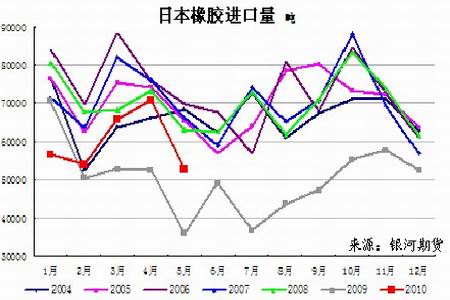

图为日本橡胶进口量走势图。(图片来源:银河期货)

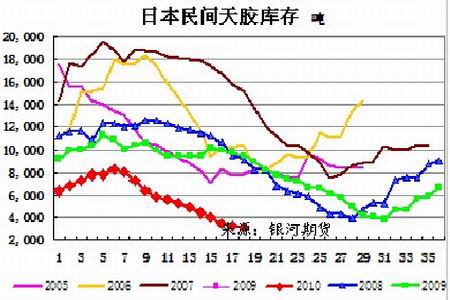

图为日本民间天胶库存走势图。(图片来源:银河期货)

图为RSS3与SCRWF价格走势图。(图片来源:银河期货) 从中国和日本的橡胶进口图中可以看到,6、7、8、9月份是中国和日本橡胶大量进口补充国内天胶库存的月份,但是由于前几个月国际胶价高企加上国内对汽车市场的担忧,3-6月份国内橡胶进口量累计减少24%,上期所的天胶库存也大幅下滑至1万吨左右。日本方面,汽车工业逐渐复苏,基本恢复到08年上半年的汽车销售水平,但橡胶进口量却一直低迷,1-5月份累计进口量较08年1-5月份下滑了17.76%。进口量的下滑以及国内汽车行业的复苏,使得日本国内天胶库存接连下滑,截止到6月底1万吨下滑到0.3万吨。面临中国和日本上半年进口量的下滑,以及国内低库存状况,后期将加大在东南亚产胶国的采购,届时会对天胶现货价格形成支撑。而目前中国国内的天胶价格与国际胶价相比显示出较强的抗跌性,从4月份至今泰国3好烟片胶价格已经下滑20.09%,但国内全乳胶价格仅下滑7.54%,且近期以来基本上不再跟随外围市场下探,维持在23500元/吨附近。

(三)全球汽车行业有涨有跌

1、中国汽车销售的引擎力量削弱

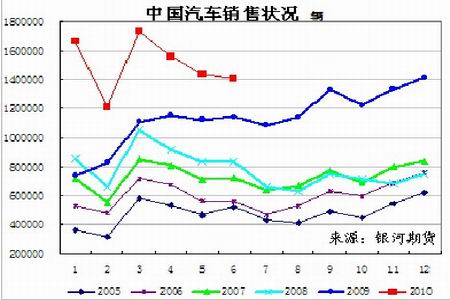

图为中国汽车销售状况走势图。(图片来源:银河期货)

图为中国汽车库存周期走势图。(图片来源:银河期货) 6月份中国随着中国汽车销量和库存周期的公布,中国汽车行业“高库存,缓增长”的特征逐渐显现出来。今年从4月份开始,我国的汽车销售量环比开始出现下滑,6月份销售量141.12万辆,环比下滑1.83%,同比增长幅度较5月份下滑6.1个百分点。而国内的汽车库存周期也由年初的43天增加到6月份的55天。据中国汽车技术研究中心公布的汽车库存看,截止到6月底我国的汽车库存量为128.69万辆,基本上相当于其公布的6月份的全国汽车产量。而7、8月份从传统上来看汽车销量比6月份还低,另外从市场上的价格战来看,7月份的汽车销量或将继续小幅下滑。

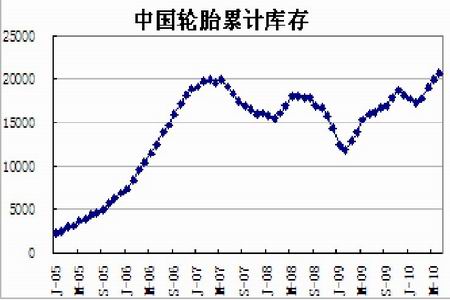

图为中国轮胎累计库存走势图。(图片来源:银河期货) 另外中国不断扩大的轮胎产能也加大国内轮胎的库存压力,6月份我国的轮胎外胎产量仍维持在7000万条上方,虽然出口量出现上涨,但是由于给国内汽车行业的萎靡,难以消耗如此巨大的轮胎产量,国内轮胎库存仍呈现高增长的状态,截止到6月份,国内轮胎厂的轮胎库存已经超过历史高值,目前国内轮胎厂都开始调低产量,后期对橡胶的消费量将继续下滑。

中国汽车行业的引擎作用逐渐减弱,或将对后期天胶的价格形成拖累。

2、欧洲车市继续萎靡

欧洲车市也不容乐观,6月份欧洲汽车销售量同比下滑6.9%.6月,欧洲最大的汽车市场德国新车销量同比下跌了32%,至289,400辆。由于欧洲财政政策紧缩的实施,汽车振兴政策陆续到期的欧洲各国短期内恐难以继续实施刺激政策,欧洲汽车工业难以给天胶市场带来利好消息。

3、印度力量逐渐显现

受益于印度消费者可支配收入增加、汽车贷款利率下降以及新车型增多,各大车企销量纷纷上涨。据印度汽车制造商协会7月8日宣称,六月份印度国内汽车销售同比上涨30.8%,由107948辆上涨至141184辆。因下游消费的强劲带动,印度的天胶价格屡创历史新高,加大在东南亚的橡胶采购量,成为市场上支撑胶价的主要力量。

4、美日车市仍稳步复苏

受益于日本政府出台的节能环保车消费补贴政策,6月日本车市实现了连续11个月增长。日本国内轿车、卡车和巴士总销量为293,537辆,与去年同期相比上涨了21%。

6月,美国市场轻型车总销量为983,821辆,与去年同期相比上涨了14%。其中,美国市场上各主要车企销量均实现了不同幅度的上涨。

中国车市的强大支撑力量虽然削弱,但纵观全球车市仍处在复苏之中,特别是金砖四国中的印度和俄罗斯今年的汽车增长处在快速发展通道,拉动了橡胶的消费。

三、后市展望

目前天胶上面临的主要风险是全球宏观经济的系统性风险,我国宏观经济趋缓已是确定事实,另外当前外围经济也存在不确定性,我国的外贸环境恶化,针对中国的贸易摩擦加剧。另外中国汽车工业“高库存,缓增长”都将对橡胶走势形成压力。但从消费、投资以及进出口来看,中国经济不会二次探底,加上2010年橡胶供需维持偏紧局面已经形成,而在今年气候多变,阶段性供应高峰6、7、8月份是否能迎来产量的大幅增加也令市场心存怀疑,加上中日等主要消费国采购高峰的来临,以及美日传统汽车强国的逐渐复苏,以及印度、俄罗斯汽车工业的强劲发展,将限制天胶价格的跌幅。目前橡胶主力合约将由1011换约为1101,后期1101将继续在21000元/吨处寻底,整个8月份或将背靠此价位维持震荡偏强走势。

- 【 关闭本页 】