- 沪胶新一轮牛市即将开启

- 时间: 2010-09-27 09:50:39 作者: 来源: 宏源期货 点击:

要点:

1. 行情回顾

三季度沪胶强势上涨,7 月初沪胶在21000-22000 之间经历了近半个月的震荡筑底,在宏观面预期良好的带动下7 月中旬启动的大涨行情,一个多月的时间,沪胶从22000 疾风暴雨般的上涨,站上26000 元/吨年内高点。9 月9 日因传闻引发获利回吐,沪胶增仓放量下行,获利盘止盈打压期价,空开大幅增长,沪胶经历了一周的深幅回调至25000 得到 支撑,随后在需求旺盛供应偏紧良好基本面的带动下,延续前期强势上涨行情。

2. 全球天胶供应增幅小于需求增幅

2010 年天胶消费增长率预测为9%,而今年的天胶产量增长幅度小于下游需求的增长 速度。天然橡胶(26330,65.00,0.25%)的消费有70%用于轮胎生产,中国超过1 亿台的保有量机动车和每年递增 10%的汽车产销增长幅度,为天胶提供了稳中有升的刚性需求。全球汽车行业将迎来年底 的汽车销售高峰,将会加剧天胶供应紧张的局面。

3. 供应旺季不旺,国内库存偏低:

国内在经历一季度的去库存化之后,尽管下游轮胎、汽车产销进入3-7 月的淡季周期, 但轮胎产能暴增30%以及汽车保有量的大额基数支撑了中国对于橡胶的刚性需求,二季度 产胶旺季里库存重建迟迟未能实现。8 月汽车销量大增,主产国天气恶劣影响割胶,三季度产胶旺季现货供应偏紧,市场并没有在产胶旺季大量积累库存,而四季度下游汽车轮胎行业即将迎来年末销售的季节性高峰,天胶逐步进入停割期,现货偏紧的局面会更加明显。

3.下游汽车将迎来年底销售旺季

全球汽车销售恢复活力。天胶消费中轮胎类占比为70%,汽车销量集中反映天胶消费状况。8 月起,全球汽车销量开始恢复活力。印度天胶消费占全球的10%由于日产汽车和大众汽车等车企在印度市场上推出的一系列新产品刺激了销量,8 月印度市场乘用车销量为160,794 辆,与去年同期相比增长了33%。这已经是印度乘用车销量连续第19 个月实现增长。日本天胶消费全球占比为7%,受益于日本政府节能环保车型补贴政策,8 月日本车市实现连续第13 个月增长。8 月韩国(天胶消费占比为4%)汽车销量同比上涨28.8%。

国内汽车产售步入旺季。汽车行业在经历7 月销售谷底之后,已提前进入销售旺季,8 月份我国汽车产量完成120.42 万辆,环比下降2.74%,同比增长10.15%。虽然产量环比下滑依旧,但销量却出现反转。8 月份,我国汽车销量完成121.55 万辆,环比增长15.09%,同比增长55.72%。汽车销售迎来“金9 银10”,历史数据显示,9 月份销售环比8 月份一般会增长20%左右。从历史数据来看,汽车在四季度都会迎来销售高峰,有利于天胶价格的上涨。

4. 贸易摩擦阻挠沪胶上升进程

中国天然橡胶的消费约有3/4 用来制作轮胎,其中约40%的轮胎用于出口,轮胎贸易战将成为中国天胶价格上涨的主要阻碍。

迄今为止我国轮胎已陆续遭到来自委内瑞拉、澳大利亚、巴西、秘鲁、埃及、土耳其、南非、墨西哥、美国、阿根廷、印度等十多个国家发起的反倾销调查,涉案产品已从最初的汽车斜纹轮胎、摩托车胎等低附加值产品向载重子午线轮胎、工程胎等高附加值产品扩散。2010 年1 月至9 月美国对从中国进口的轮胎征收35%的附加关税,对轮胎出口冲击较大,上半年对美国轮胎出口下降20.1%。欧盟计划对中国输欧轮胎征收22.3%的进口税,为期5 年。方案必须在11 月中旬通过立法程序,22.3%的轮胎进口税高于欧盟5 月份对中国轮胎实施的20.6%的临时性税收。因此贸易摩擦仍将对橡胶价格构成一定压制。

综上所述,从沪胶供求基本面来看,三季度天胶供应旺季现货偏紧,库存处于低位,演绎了反季节上升行情。四季度是天胶停割期,而汽车产销进入年底需求旺季,天胶供应偏紧的局面仍将持续,而贸易摩擦仍将对橡胶价格构成一定压制,在无重大利空消息出现的情况下,四季度沪胶有望迎来新一轮牛市行情。

1.行情回顾

二季度恐慌情绪在7 月份得到较大缓解,三季度沪胶强势上涨,7 月初沪胶在 21000-22000 之间经历了近半个月的震荡筑底,在宏观面预期良好的带动下7 月中旬启动 的大涨行情,一个多月的时间,沪胶从22000 疾风暴雨般的上涨,站上26000 元/吨年内 高点。前期沪胶涨势过于迅猛,诸多利好过度吸收,持仓量、成交量也逐步萎缩,上涨动 能逐步减弱,随着8-9 月贸易商、消费商大批采购,越南胶开关,欧盟计划对中国输欧轮 胎征收为期5 年22.3%的进口税,市场所承受的调整压力也在逐渐加大,9 月9 日因传闻引发获利回吐,沪胶增仓放量下行,获利盘止盈打压期价,空开大幅增长,沪胶经历了一周的深幅回调至25000 得到支撑,并在需求旺盛供应偏紧良好基本面的带动下,延续前期强势上涨行情。

从沪胶供求基本面来看,三季度天胶供应旺季现货偏紧,库存处于低位,四季度是天胶停割期,而汽车产销进入年底需求旺季,天胶供应偏紧的局面仍将持续,在无重大利空消息出现的情况下,四季度沪胶将迎来新一轮牛市行情。

2.天胶供应偏紧

2.1 全球天胶供应增幅小于需求增幅

全球天胶供应增幅有限。天然橡胶生产国协会(ANRPC)8 月份的报告显示,该组织会员国2010 年产量将达到951.9 万吨,比去年的890.4 万吨增加6.9%。

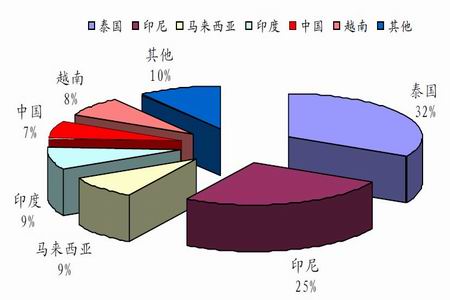

图表 1:全球天胶主产国产量占比图

图为全球天胶主产国产量占比走势图。(图片来源:ANRPC,宏源期货研究中心) 全球可新增的种植面积有限,今年从年初云南开始干旱,然后到4 月份以后泰国马来西亚进入交割期泰国不断的降雨使橡胶的产量有一定的下滑。印尼由于雨季拖长,预计今年该国橡胶产量降至240 万-250 万吨,此前预估为260 万吨。马来西亚7 月天然橡胶产量为81,083 吨,较去年同期下降2.2%,产量下降是因拉尼娜天气导致降雨量大于预期,令割胶中断。而天胶最大生产国泰国从10 月1 日开始征收较高的出口税,这将很大程度限制泰国天胶的对外供给。

国内市场的供给形势更加严峻,云南农垦截至7 月底的干胶产量低于去年同期水平,产区库存持续处于低位,且云南停割较早,市场存在一定惜售情绪。海南农垦往年的乳胶产量是干胶产量的1/3,今年乳胶很有可能超越干胶的产量。

图表 2:全球天胶产量图

图为全球天胶产量走势图。(图片来源:ANRPC,宏源期货研究中心) 2010 年天胶消费增长率预测为9%,而今年的天胶产量增长幅度小于下游需求的增长速度。天然橡胶的消费有70%用于轮胎生产,中国超过1 亿台的保有量机动车和每年递增10%的汽车产销增长幅度,为天胶提供了稳中有升的刚性需求。全球汽车行业将迎来年底的汽车销售高峰,将会加剧天胶供应紧张的局面。

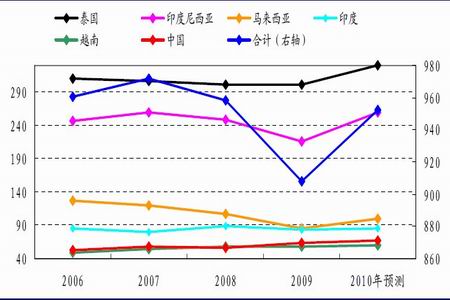

图表 3:全球橡胶消费增长预测

图为全球橡胶消费增长预测走势图。(图片来源:ANRPC,宏源期货研究中心) 2.2 供应旺季不旺,国内库存偏低:

橡胶自身的产业链角度来讲,今年与往年一个很大的不同就是:从上游的原料加工厂,到中间的贸易商,再到下游的轮胎和制品厂,各个环节的橡胶库存水平都很低。上海期货交易所库存仍处于历史低位。

图表 4:沪胶库存与主力合约价格对比图

图为沪胶库存与主力合约价格对比图。(图片来源:易贸,宏源期货研究中心) 由于天然橡胶生产和消费具有季节性,东南亚天胶主产国通常是在4 月底5 月初开始割胶,6 月份大量开割,7 月份开始上市,8、9 月进入高产期,同时库存达到最高水平,10 月份产量下降并转入淡季,次年的1-4 月进入停割。

图表 5:2005-2009 沪胶主力合约价格走势图

图为2005-2009 沪胶主力合约价格走势图。(图片来源:博易大师,宏源期货研究中心) 国内在经历一季度的去库存化之后,尽管下游轮胎、汽车产销进入3-7 月的淡季周期,但轮胎产能暴增30%以及汽车保有量的大额基数支撑了中国对于橡胶的刚性需求,二季度产胶旺季里库存重建迟迟未能实现。8 月汽车销量大增,主产国天气恶劣影响割胶,三季度产胶旺季现货供应偏紧,市场并没有在产胶旺季大量积累库存,而四季度下游汽车轮胎行业即将迎来年末销售的季节性高峰,天胶逐步进入停割期,现货偏紧的局面会更加明显。

2.3 天胶进口下滑:

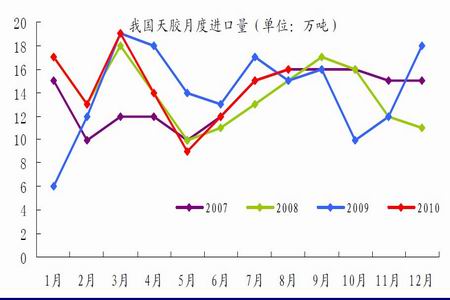

中国1 至8 月天然胶进口量同比降0.2%,其中8 月天然橡胶(26275,10.00,0.04%)进口量为16 万吨,环比增6%。2010 年1 至8 月,中国进口天然橡胶(包括胶乳)114 万吨,较2009 年同期下滑0.2%。1 至8 月中国进口合成橡胶(包括胶乳)1,066,589 吨,较2009 年同期的961,622 吨增长10.9%,其中8 月进口量环比增6%至109,140 吨。通过分析,我们发现今年天胶进口量自3 月份起同比开始萎缩,特别是4 月以及5 月份进口量大幅缩减,一方面源自国产胶的规 模上市以及国家抛储影响,另一方面天胶内外价格悬殊,贸易商进口意愿降低。

图表 6:我国天胶月度进口量

图为我国天胶月度进口量走势图。(图片来源:易贸,宏源期货研究中心) 3.下游汽车将迎来年底需求旺季

3.1 全球汽车销售恢复活力

天胶消费中轮胎类占比为70%,汽车销量集中反映天胶消费状况。8 月起,全球汽车销量开始恢复活力。

印度天胶消费占全球的10%,2010/11 财年天然橡胶进口量料较之前预估增加43%,超过10 万吨,之前预计印度2010-11 财年进口天然橡胶70,000 吨。由于日产汽车和大众汽车等车企在印度市场上推出的一系列新产品刺激了销量,8 月印度市场乘用车销量为160,794 辆,与去年同期相比增长了33%。这已经是印度乘用车销量连续第19 个月实现增长。轮胎制造业对天然橡胶的需求约占该国橡胶需求总量的六成,估计未来数月,该国的天然橡胶供需缺口将扩大,因在2011 年3 月之前该国汽车销售料维持两位数的增幅。

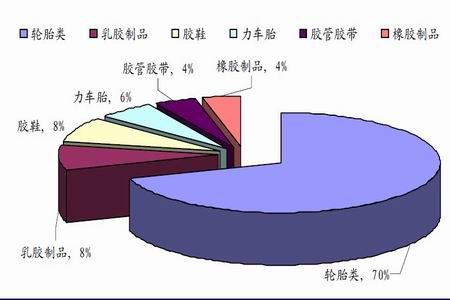

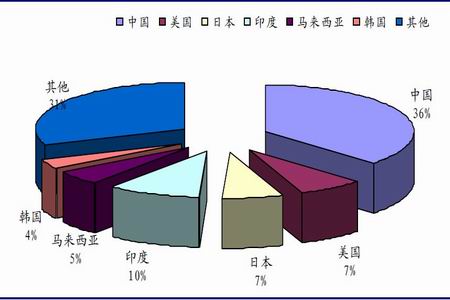

图表 7:天胶用途占比

图为天胶用途占比走势图。(图片来源:易贸,宏源期货研究中心) 日本天胶消费全球占比为7%,受益于日本政府节能环保车型补贴政策,8 月日本车市实现连续第13 个月增长。8 月韩国(天胶消费占比为4%)汽车销量同比上涨28.8%。8 月,美国(天胶消费占比为7%)市场汽车销量折合年率为1080 万辆,低于7 月份的1160 万辆。

8 月澳大利亚新车销量同比上涨12.1%,8 月南非国内汽车销量同比上涨35.6%。

图表 8:各国天胶消费占比图

图为各国天胶消费占比走势图。(图片来源:ANRPC,宏源期货研究中心) 3.2 国内汽车产售步入旺季

汽车行业在经历7 月销售谷底之后,已提前进入销售旺季,8 月份我国汽车产量完成120.42 万辆,环比下降2.74%,同比增长10.15%。虽然产量环比下滑依旧,但销量却出现反转。8 月份,我国汽车销量完成121.55 万辆,环比增长15.09%,同比增长55.72%。汽车销售迎来“金9 银10”,历史数据显示,9 月份销售环比8 月份一般会增长20%左右。

同时,汽车库存逐月增长的势头也在8 月份得到遏制,当月汽车库存周期为57 天,较7月份减少1 天,降至今年最低值,缺车现象有所增加。

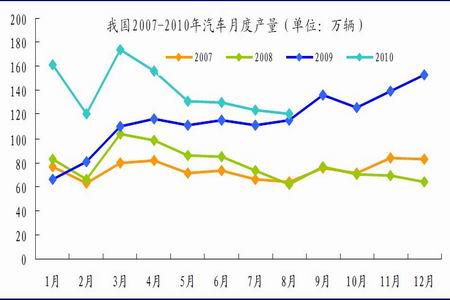

图表 9:我国2007-2010 年汽车月度产量图

图为我国2007-2010 年汽车月度产量走势图。(图片来源:中汽协,宏源期货研究中心) 自去年至今,国家政策对车市的拉动作用越来越明显,今年的节能惠民政策将成为“金9 银10”行情的助推器。132 款节能汽车8 月份的销量为12.96 万辆,较7 月份增长32个百分点,明显高于轿车的总体增长水平。从历史数据来看,四季度是汽车销售的季节性高峰,汽车进入销售旺季有助于推动沪胶价格上涨。

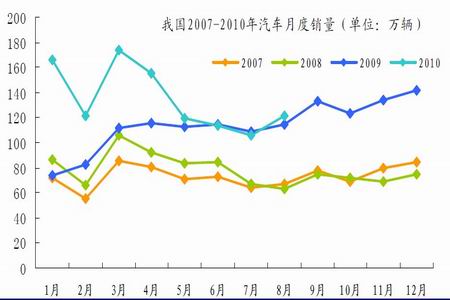

图表 10:我国2007-2010 年汽车月度销量图

图为我国2007-2010 年汽车月度销量走势图。(图片来源:中汽协,宏源期货研究中心) 8 月份国内汽车企业出口4.72 万辆,相对上年同期保持高速增长态势,增速达到1.15倍。而1-8 月,出口33.61 万辆,比上年同期增长80.01%。8 月份乘用车出口明显好于商用车,分别出口2.64 万辆和2.08 万辆,乘用车比上月增长3.60%,而商用车比上月下降1.11%;与上年同期相比,分别增长1.67 倍和72.55%。

3.3 天胶成本成功转移,轮胎行业迅速扩张

面对胶价的上涨,企业会借助轮胎提价的方式来消化。普利司通宣布,9 月起所有轿车轮胎零售价格上涨10%,大客车轮胎上涨5%;固特异也从9 月1 日起将其美国市场消费轮胎售价提高6%,这已是今年以来固特异消费轮胎美国市场第二次涨价。笔者预计,第四季度原材料的成本将比上年同期高出30%,随着海外市场轮胎价格的不断上涨,国内轮胎价格上涨空间也将相应加大。

近期轮胎销售价格成功提价5%以上,将上游原料涨幅转嫁至消费市场,产能产量进一步扩张。人民币小幅升值暂时未对轮胎内销和出口产生消极影响,轮胎行业反而因为提价增加了利润。数据显示,今年1—8 月我国轮胎外胎产量为51216.1 万条,子午胎轮胎外胎产量为23478.4 万条,同比均增长23.9%。

轮胎公司业绩向好及对后市的乐观预测使新一轮世界性轮胎扩张正在兴起。普利司通、米其林等相继启动多个新建和扩产项目,主要集中在中国、印度等新兴国家。几乎世界前十强都在中国启动轮胎项目,如米其林沈阳项目、东洋张家港项目、住友长沙项目、韩泰武汉项目、普利司通惠州项目、德国大陆合肥项目等。普利司通、米其林还分别在印度大规模扩产。横滨轮胎公司4 月份启动杭州轮胎扩建项目、米其林近期正式启动沈阳120万套全钢载重胎项目、东洋轮胎集团投资980 万美元在张家港兴建工厂、普利司通积极布局泰国。今年国内轮胎企业新上项目达40 个,轮胎产能呈现不断扩张的状态。

4. 贸易战阻挠沪胶上升进程

中国天然橡胶的消费约有3/4 用来制作轮胎,其中约40%的轮胎用于出口,轮胎贸易战将成为中国天胶价格上涨的主要阻碍。

迄今为止我国轮胎已陆续遭到来自委内瑞拉、澳大利亚、巴西、秘鲁、埃及、土耳其、南非、墨西哥、美国、阿根廷、印度等十多个国家发起的反倾销调查,涉案产品已从最初的汽车斜纹轮胎、摩托车胎等低附加值产品向载重子午线轮胎、工程胎等高附加值产品扩散。美国轮胎特保案从2009 年9 月份开始执行,因此对当年整体轮胎出口的影响没有显现出来,但是2010 年1 月至9 月美国对从中国进口的轮胎征收35%的附加关税,对轮胎出口冲击较大,上半年对美国轮胎出口下降20.1%。欧盟计划对中国输欧轮胎征收22.3%的进口税,为期5 年。欧盟委员会认为,中国轮胎非法在欧盟市场进行低价倾销,故希望通过调整进口税的方式保护欧盟轮胎生产商。方案必须在11 月中旬通过立法程序,22.3%的轮胎进口税高于欧盟5 月份对中国轮胎实施的20.6%的临时性税收。

贸易战的实质是迫使贸易顺差大的国家货币升值,从而达到促进贸易差的国家贸易走强。目前各国经济恢复情况不同,贸易差的国家将采取不同的贸易保护措施来增加国内的就业以及恢复国内经济,所以后期贸易战可能继续升温,贸易摩擦仍将对橡胶价格构成一 定压制。

综上所述,从沪胶供求基本面来看,三季度天胶供应旺季现货偏紧,库存处于低位,四季度是天胶停割期,而汽车产销进入年底需求旺季,天胶供应偏紧的局面仍将持续,在无重大利空消息出现的情况下,四季度沪胶将迎来新一轮牛市行情。

- 【 关闭本页 】