- 整体利多氛围延续 沪胶仍有上升空间

- 时间: 2010-09-29 08:49:54 作者: 来源: 北京中期 点击:

一、市场回顾

9月份沪胶出现宽幅震荡走势,月初承接8月末的强势,连续稳步攀升,1月和3月合约均创出2008年6月份以来的新高。主力资金转移至3月合约之后,沪胶在27000元关口受到考验,9月9日在市场传言影响下引发多头获利回吐,当日沪胶放量跌破20日均线,吞没此前两周的涨势,此后沪胶进一步下探至25000元附近,但在基本面方面仍以利多为主,东南亚主产区现货报价亦保持坚挺,强势的基本面促成了沪胶此后的探底回升、快速拉涨,21日收盘重回27000元整数关口附近。总体上看,9月份天然橡胶(26405,-10.00,-0.04%)下游成本高企、原料供应紧张及泰铢大幅升值支撑了胶价,国内库存持续处于低位、下游开工明显好转加之轮胎涨价等也带来刺激作用,目前天然橡胶总体利多的氛围仍在延续。

图1-1 沪胶基本走势图

图为沪胶基本走势图。(图片来源:文华财经) 二、基本面分析

1.中印马三国第三季度需求放缓 未来两月进口量仍增加

2009年,ANRPC的三个最重要的天然橡胶消费国是中国、印度和马来西亚,三国的需求之和占全球需求总量的47%。来自上述三个国家的数据显示,相比于第一季度的强势增长,第三季度这三个国家的消费量环比出现较大幅度的减少,而同比仍保持增加。

在中国,2010年前三个季度天然橡胶(包括复合胶)的消费量分别同比增加28.2%、18.7%和4.3%。全年总的消费量较此前估计的将减少5万吨至330万吨,考虑到中国在全球天然橡胶需求中占据的重要地位(去年需求量占世界总量的32%),这一变化对世界天然橡胶市场整体需求的影响是很大的。印度在今年前三个季度的消费量分别同比增加12.2%、6.9%和1.0%。在马来西亚,这个数字分别为14.2%、-4.0%和3.4%,引起这一变化的原因部分在于去年H1N1流感的爆发引发对医用手套等卫生设备需求的增加,而马来西亚正是医用手套的主要生产国。

反映在三个国家的天然橡胶进口数据上,除了第一季度同比增加较多以外,第二、三季度这三国的进口量同比减少较多。中国2010年前三个季度天然橡胶(包括复合胶)进口量分别同比增加47.7%、-22.1%和-9.9%,印度为124.3%、-24.9%和-38.3%,马来西亚为23.4%、-20.5%和-14.0%。三个国家进口量的锐减速度远超消费量减少的速度,反映了国内库存的快速消耗,中国上期所库存近三个月来一直在1.5万吨至2.7万吨之间。

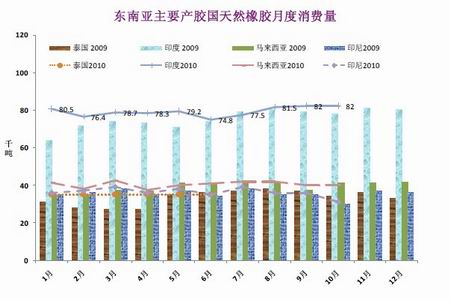

图2-1 主要产胶国天然橡胶月度消费量 单位:千吨

图为主要产胶国天然橡胶月度消费量走势图。(图片来源:ANRPC) 图2-2 主要产胶国天然橡胶月度进口量 单位:千吨/p>

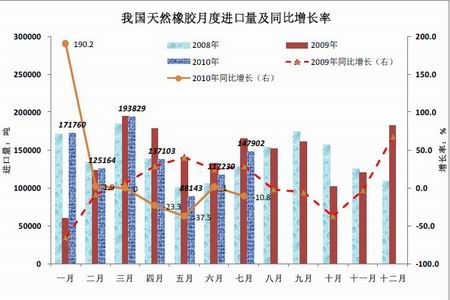

图为主要产胶国天然橡胶月度进口量走势图。(图片来源:ANRPC) 图2-3 我国天然橡胶月度进口量 单位:吨 %

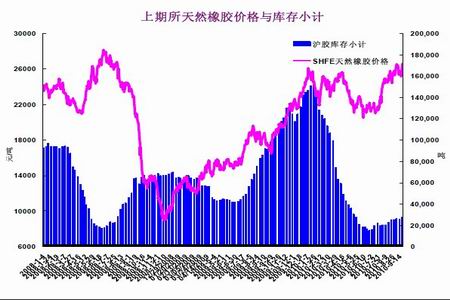

图为我国天然橡胶月度进口量走势图。(图片来源:海关总署) 图2-4 上期所天然橡胶库存 单位:元/吨 吨

图为上期所天然橡胶库存走势图。(图片来源:文华财经) 展望未来几个月,中国市场天然橡胶的总体需求将继续增加,预计10、11月份消费量分别为29万吨、30万吨,同比增加5万吨、20万吨;印度10、11、12月份消费量分别为8.3.万吨、8.3万吨和8.4万吨,同比增加0.5万吨、0.2万吨和0.4万吨;马来西亚10、11、12月份消费量分别为4.0万吨、4.0万吨和4.0万吨,同比减少0.14万吨、0.1万吨和0.16万吨。进口方面,中国未来几个月仍将保持较大幅度的增长,但印度和马来西亚的进口量将有所减少。预计中国10、11月份进口量分别为13.6万吨、14万吨,同比增加4.3万吨、2.8万吨,印度10至12月份进口量均为0.5万吨,同比减少1.4万吨、0.5万吨、0.2万吨和0.1万吨,马来西亚10、11、12月份进口量分别为5.4万吨、5.4万吨和5.5万吨,同比减少2.06万吨、0.99万吨和0.27万吨。总体上,10、11月份此三国天然橡胶总进口量将增加0.84万吨、1.31万吨。但是,印度方面的情况可能会有不确定性,因为市场对印度汽车市场表现的良好信心,未来几个月印度的天然橡胶供需缺口可能将扩大,其 2010/11财年天然橡胶进口量可能将增加43%至10万吨以上。

2.主产区供应:泰国印尼有较大不确定性

ANRPC最新报告显示,2010年全球天然橡胶总产量将同比增加6.3%,比上一期预估的增加5.4%有所调高。这一估计并没有考虑到下面一些因素的影响:首先是印尼,其6月份产量同比下降10.4%,因受当时超出平常水平的降雨影响;泰国方面的产量预计还将有所调低,其7月份产量同比锐减约23%,原因也是受天气的影响;除上述两国外,其他国家均是较为乐观的估计。而在实际中,全球天然橡胶供应量最大的两个国家——泰国、印尼在未来两三个月的产量仍有较大的不确定性,这要看天气因素的影响。具体到各个国家,其第四季度产量的增长率如下表所示。

表2-1 2010年各国天然橡胶季度产量增长率

第一季度 第二季度 第三季度 第四季度 全年 泰国 24.5 2.7 -3.9 3.5 印尼 17.0 2.5 3.2 6.2 马来西亚 48.3 -12.4 16.6 7.2 16.7 印度 6.2 4.2 11.6 6.4 7.2 越南 -26.8 14.6 18.2 7.4 8.3 中国 -23.2 2.2 2.6 4.9 2.6 斯里兰卡 10.4 4.0 -7.0 3.8 3.7 菲律宾 -8.9 -1.5 4.5 13.8 4.6 柬埔寨 18.6 74.1 37.9 46.9 43.5 总计 18.0 3.3 2.0 4.8 6.3 数据来源:ANRPC,单位: %

图2-5 各国天然橡胶年度产量示意图 单位:千吨 %

图为各国天然橡胶年度产量示意图。(图片来源:ANRPC) 图2-6 我国天然橡胶(26405,-10.00,-0.04%)月度产量示意图 单位:千吨

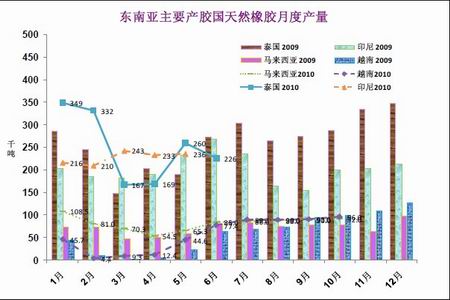

图为我国天然橡胶月度产量示意图。(图片来源:ANRPC) 图2-7 主要产胶国天然橡胶月度产量 单位:千吨

图为主要产胶国天然橡胶月度产量走势图。(图片来源:ANRPC) 图2-8 主要产胶国天然橡胶月度出口量 单位:千吨

图为主要产胶国天然橡胶月度出口量走势图。(图片来源:ANRPC) 图2-9 泰、印、马、越天然橡胶月末库存 单位:千吨

图为泰、印、马、越天然橡胶月末库存走势图。(图片来源:ANRPC) 上表中,对于印尼产量的估计还是偏高,据印尼方面的最新数据,今年其天然橡胶产量可能将减少10-20万吨至240-250 万吨,这样印尼在第四季度的供应量将不如预期。

从现在东南亚产区的情况看,供应仍显紧张,泰国贸易商在十一关税调整前有囤货现象,下游各国在主产区的现货采购在泰实行新税收标准前应该还会持续增加。印尼、马来西亚和泰国南部穆斯林地区开斋节之后,当地原料有所积压,但印尼等地的现货报价并未下跌,而是跟随其他市场步步攀升,据称印尼一些地方现货的交货期已经卖至11月份,27日印尼20号标胶10月份的CIF中国主港价格在3480美元/吨左右,而泰国、马来西亚20号标价的价格在3550-3590美元/吨之间,可以看出,即使印尼的现货进口到中国,其成本价也在27300元/吨以上,这对于沪胶期货的支撑作用会是比较强劲的。

3.全球轮胎业逐渐摆脱低迷态势

全球轮胎工业在经历去年严重的危机之后逐渐回暖,今年上半年全球各大轮胎企业盈利状况大幅好转,销售收入和利润普遍同步上涨。根据公布的上半年报表,世界十大轮胎巨头除固特异少量亏损外,其他均出现盈利,同比增长幅度可观。下游主要汽车市场持续表现良好带动需求增加、轮胎价格的上调等成为带动行业转暖的主要原因。目前厂家普遍看好未来轮胎行业的发展,很多厂家出现了新的扩张潮。在过去的12个月内世界主要轮胎制造商的2010年度投资预算超过80亿美元,计划新增1亿套轮胎产能,这一数字是2009年度的3倍多,为25年来第二高投资预算年。扩产项目共数十个,将新增9500万套轿车胎、100 万套载重胎及数百万吨农用及工程胎。

中国轮胎行业今年表现强势,产量、出口量均增加明显。据统计,因受轮胎特保案影响上半年中国输美轮胎量同比下降20.1%。预计大部分产品数量将增长6%-10%左右。从一些口岸的出口情况看,总体还是比较乐观的。其中1至7月份广东出口轮胎增长近20%至2596.6万条,上半年深圳口岸轮胎出口量同比增长6.8%至1156万条,出口额增加23.4%至1.5亿美元,1到8月份昆山轮胎出口逆市上扬,出口量同比增长42.3%,金额增长18.1%。在产量、出口量不断增加的同时,国内轮胎厂家的利润却下降明显,主要原因是上游原料价格的不断上涨,由于海外有些市场提高了轮胎准入标准,导致国内轮胎遭遇进口关税调高等惩罚,这给一些国内轮胎企业带来较大的运营风险,必然会影响到国内轮胎行业的长远发展,近几个月我国天然橡胶进口量的同比较少也反映了这种影响。

4.国内外汽车市场:中国强劲反弹 美国8月销量较差 欧洲仍处困境

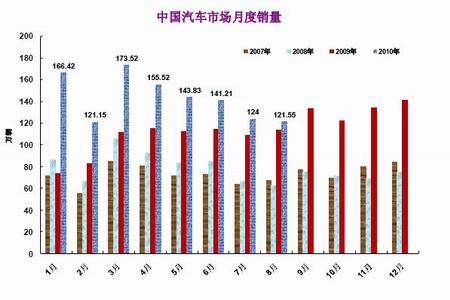

中汽中心数据显示,我国8 月份汽车销量环比增长15.1%至121.55 万辆,同比大增55.72%,结束了连续四个月的环比下滑势头,在7 月销售低谷后出现了强劲的反弹,而汽车企业库存创下年内新低。另外,国内1-8月办理汽车以旧换新补贴车辆21 万辆,呈现加速势头。中国车市消费旺季提前来临带动下游原材料需求增加,多重乐观消息使得市场忽略了美国及欧洲汽车市场表现疲软等利空影响。

美国汽车行业公布8 月份销售报告,由于受经济前景不明朗的影响,整体汽车行业销售下降,新车销售总量预计跌破100 万辆,创27 年来8 月份最差的销售量。

图2-10 我国汽车月度销量 单位:万辆

图为我国汽车月度销量走势图。(图片来源:工信部) 图2-11 美国汽车月度销量 单位:万辆 %

图为美国汽车月度销量走势图。(图片来源:Bloomberg) 欧洲市场8 月份仍在低位徘徊,刺激和补贴政策的终止是主要原因。据统计,欧洲最重要的五个国家——德、法、意、英、西的销量全线回落,8 月份跌幅分别达到24.2%、4.8%、19.3%、17.5%和23.8%,除英国外,其他国家跌幅有所收窄。预计欧洲市场地四季度跌幅仍将在困境中挣扎,将削弱对天然橡胶原料的需求。

图2-12 德国汽车月度新车注册量 单位:万辆 %

图为德国汽车月度新车注册量走势图。(图片来源:Bloomberg) 图2-13 法国汽车月度新车注册量 单位:万辆 %

图为法国汽车月度新车注册量走势图。(图片来源:Bloomberg) 图2-14 意大利汽车月度新车注册量 单位:万辆 %

图为意大利汽车月度新车注册量势图。(图片来源:Bloomberg) 三、国内现货市场

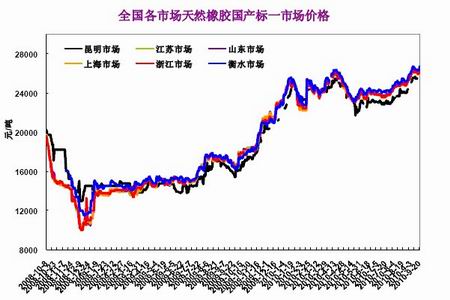

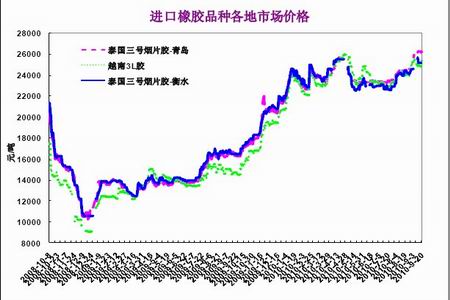

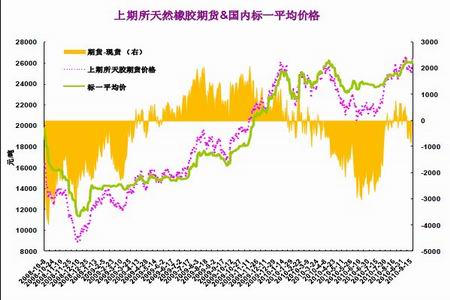

9月份国内现货市场逐步走高,标一现货平均价格自25000元/吨上涨至26300元/吨左右。沪胶与国内现货价格的差值基本在800元/吨以内,沪胶偶尔低于现货价格,但很快就调整过来,期现套利的良好机会较难把握。东南亚产区,供应紧张令当地价格步步攀升,目前印尼20号标胶10月份的CIF中国主港价格在3480美元/吨左右,而泰国、马来西亚20号标价的价格在3550-3590美元/吨之间,换算之后,现货进口到中国的成本价也在27300元/吨以上,对于沪胶期货会有强劲的支撑。

图3-1 国内市场标一现货价格 单位:元/吨

图为国内市场标一现货价格走势图。(图片来源:卓创资讯) 图3-2 国内市场进口料现货价格 单位:元/吨

图为国内市场进口料现货价格走势图。(图片来源:卓创资讯) 图3-3 沪胶与标一现货平均价格 单位:元/吨

图为沪胶与标一现货平均价格走势图。(图片来源:文华财经 卓创资讯) 图3-4 沪胶与进口泰国3#烟片胶平均价格 单位:元/吨

图为沪胶与进口泰国3#烟片胶平均价格走势图。(图片来源:文华财经 卓创资讯) 四、外围市场状况

纽约原油期货在9月份呈现较大幅度的震荡,整理区间在73美元至79美元之间。在此期间,原油的波动对天然橡胶(26405,-10.00,-0.04%)市场的影响作用较小。东南亚主产区天然橡胶价格的不断上涨,除了来自供应面紧张的提振外,泰铢和马来西亚令吉汇率的走高成为推高价格的重要因素,未来对于主产区国家汇率的变动,应引起足够的关注。

图4-1 纽约原油与沪胶走势图 单位:美元/桶 元/吨

图为纽约原油与沪胶走势图。(图片来源:文华财经) 五、后市展望

9月份沪胶出现宽幅震荡走势,主力资金转移至3月合约,沪胶9月9日在市场传言影响下放量暴跌,此后进一步下探至25000元附近,但在基本面方面仍以利多为主,东南亚主产区现货报价亦保持坚挺,强势的基本面促成了沪胶此后的探底回并重回27000元整数关口附近。总体上看,9月份虽然中国等消费量有所放缓,但天然橡胶下游成本高企、原料供应紧张及泰铢大幅升值支撑了胶价,国内库存持续处于低位、下游开工明显好转加之轮胎涨价等也带来刺激作用。

ANRPC的成员国中,中印马三国第三季度天然橡胶需求放缓,这三国的需求之和占去年全球需求总量的47%,但未来两月中国进口量仍将增加,会抵消其他两国的疲弱态势。供应方面,ANRPC预计其第四季度产量将增加4.8%左右,但是泰国、印尼在未来两三个月的产量仍有较大的不确定性,据印尼方面的最新数据,今年其天然橡胶产量可能将减少10-20万吨至240-250万吨,这样印尼在第四季度的供应量将不如预期,而泰国方面的产量预计还将有所调低,这两个最大产胶国未来几个月的产量若减少较多,将推动胶价进一步走高。

虽然欧洲汽车市场仍处于困境,但中国汽车市场8月份自低谷反弹将推动对轮胎及上游原料需求的增加,8月份汽车销量不理想并不改变美国汽车业整体好转的趋势。全球各大轮胎企业盈利状况大幅好转、新的扩张潮的出现也预示着下游行业的整体强势。外围市场上,国内外货币政策的不确定性、泰铢及马来西亚令吉等的升值、人民币面临的升值压力、国内股市动荡等因素给天然橡胶市场也会带来较大的影响,应持续关注。总体来看,未来一段时间我们对天然橡胶市场仍抱有较为乐观的看法,沪胶中期保持偏强的思路,上方阻力在2008年6月的前期高点附近,回调可关注26000元整数关口支撑。

- 【 关闭本页 】