- 供需趋紧天胶新高可期 谨防冲高回落风险

- 时间: 2011-01-04 09:47:59 作者: 来源: 东兴期货 点击:

要点: 2011年橡胶(37220,460.00,1.25%)产量或增长3.6%至1027万吨,但产量增速不及需求增速。明年全球橡胶供应仍短缺69,000吨,但略低于今年的短缺80,000吨。需求方面,我国汽车产销明年或将进入另一个稳定发展期,增速放缓至10%-15%之间,因我国退出部分购车优惠政策。料明年轮胎产量增速放缓,将令橡胶需求增速下滑至5.5%-8%。预计明年上半年橡胶供需仍偏紧,橡胶价格将维持上涨,并有可能创出历史新高48000元/吨,但下半年随着东南亚产量的陆续增加,价格或出现回调。随着东南亚密集种植计划的实施,2012年后可产胶的橡胶树面积增加,橡胶产量会出现明显上升。2011年后半段橡胶价格恐冲高回落。明年投资者应重点关注东南亚气候是否令橡胶减产以及马林吉特和泰铢对人民币升值的情况。

一、 供应

泰国、马来西亚橡胶产量将略微增加

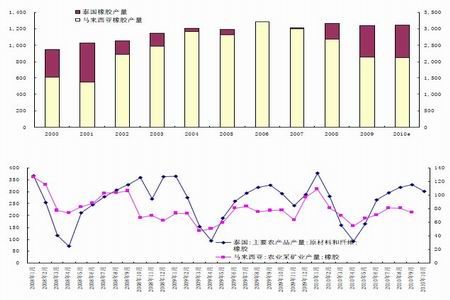

截止2010年10月份,泰国橡胶产量累计达257.9万吨,去年同期产量为256.2万吨。我们预计今年泰国橡胶产量将达到312万吨,同比增加0.7%。截止2010年9月份,马来西亚橡胶产量达686.7万吨,去年同期产量为619.2万吨。我们预计马来西亚橡胶产量将达到850万吨的,略微减少0.82%。

由于2005-2008年期间的天然橡胶树密集种植计划预期到2012年以前不会提高产量,因为树苗需要七年左右的生长期之后才能开始产胶。麦格理预估2011年橡胶产量增长3.6%至1027万吨。

图1: 泰国马来西亚橡胶产量(单位:千吨)

图为泰国马来西亚橡胶产量走势图。(图片来源:东兴期货研发中心) 橡胶出口有复苏迹象,全球供应料将有所增加

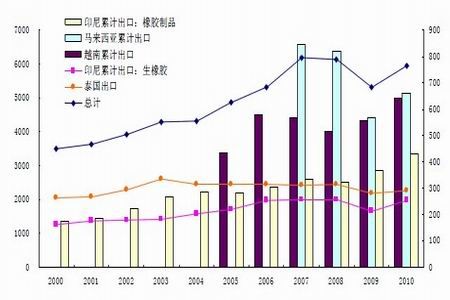

图2: 橡胶出口(单位:千吨)

图为橡胶出口走势图。(图片来源:东兴期货研发中心) 截止2010年10月份,东南亚橡胶出口达595.6万吨,较2009年同期532.8万吨大幅增加近11.8%。随着全球经济的恢复以及橡胶价格的走高,我们预计2011年橡胶出口总量将超过或持平于2008年经济危机之前的水平至750万吨,增幅3.7-4%。在2010年橡胶出口结构中,印尼出口增速以18%居前,马来西亚和越南也达到了15%-16%的增幅,泰国出口只缓慢增加了3.8%。

我国橡胶进口将继续保持高速、进口成本高企

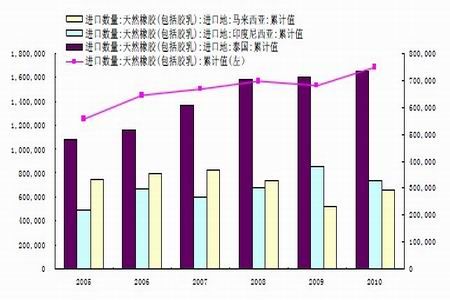

2010年前11个月,中国橡胶进口量增长9.8%至168万吨。其中马来西亚进口数量大幅增加27.4%至29.3万吨,泰国进口数量小幅增加2.5%,而印尼橡胶进口则小幅下滑。

图3: 我国橡胶进口结构(单位:吨)

图为我国橡胶进口结构走势图。(图片来源:东兴期货研发中心) 2010年7月以来,橡胶进口价格一路猛涨,并创下历史新高。今年11月份,我国天然橡胶进口平均单价已达3570.83美元/吨,加上税收和运输成本,进口成本已在35000元/吨的上方。

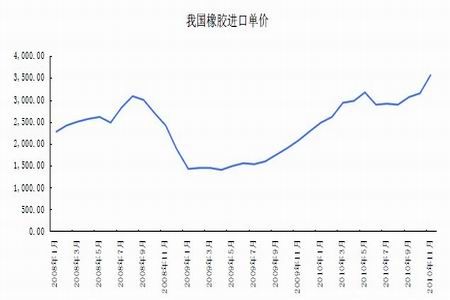

图4: 我国橡胶进口月均价(单位:美元/吨)

图为我国橡胶进口月均价走势图。(图片来源:东兴期货研发中心) 泰国、马来西亚通胀有增加迹象,明年恐逐步加息

由于我国进口天然橡胶的主要国家是泰国和马来西亚,这两个国家汇率的走势对橡胶进口成本有直接的影响。自2009年以来,美国量化宽松政策导致美元大幅贬值,令东南亚国家货币2年来升值近20%,但人民币相对美元升值缓慢,令东南亚国家货币兑人民币显著升值。2011年是我国十二五计划的开端之年,今后五年我国经济结构处于转型期,将有部分劳动密集型和低端不环保的产业向科技密集型和节能的产业转变。而我国人民币汇率将在转型期中发生根本的改变,也就是逐渐升至完成产业的转型。如果在转型过程中,人民币升值太快必将导致产业转型的硬着陆,所以我们认为人民币汇率在2011年不会出现大幅升值,应在3%-5%之间。由于人民币升值幅度较慢,我们在2011年仍将面临较大的输入型通胀,进口成本的增加将直接推高国内橡胶价格,并且这种现象可能持续至2012年。

图5: 泰铢与马来西亚林吉特兑人民币汇率

图为泰铢与马来西亚林吉特兑人民币汇率走势图。(图片来源:东兴期货研发中心) 随着经济的复苏以及美国第二轮量化宽松政策的实施,东南亚也将在2011年面临输入性通胀的压力。从CPI的增长趋势来看,马来西亚和印尼明年的通胀压力较大,如这些国家加息以抑制通胀则将提高橡胶出口的成本。

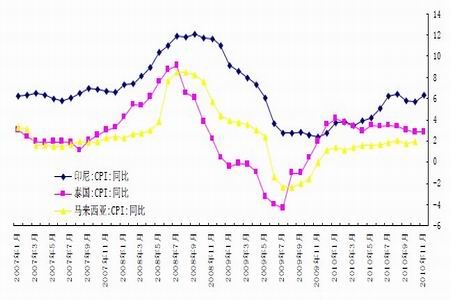

图6: 泰国与马来西亚通胀率

图为泰国与马来西亚通胀率走势图。(图片来源:东兴期货研发中心) 二、 需求

我国汽车产量近两年增速超30%,2011年汽车产量将回归理性

2010 年1-11 月,我国汽车产销分别完成1640.0 万辆和1639.5 万辆,同比分别增长33.7%和34.1%,增速继续回落,但回落幅度减缓。其中,乘用车产销分别完成 1245.2 万辆和1244.0 万辆,同比分别增长35.3%和35.0%。在乘用车各品种中,运动型多用途乘用车(SUV)增速最高,达到106.1%,多功能乘用车(MPV)次之,销量达到82.1%,轿车和交叉型乘用车产销增速回落至30%以下。

作为支柱产业之一,我国政策的指导意义对汽车行业的影响从来都深远有效。随着我国汽车工业的高速发展和政策法规的不断规范,逐渐形成了一套行之有效的汽车行业微调办法:“消费税”、“购置税”、“以旧换新”、“汽车下乡”、“车船税”、“进口关税”、“出口退税”等,都根据经济及行业的走势被不断变化应用。2009年以来,国家陆续出台了多项政策以支持汽车产业发展,汽车销量增速喜人,这是导致2010年汽车产销出乎意料的关键因素。 但这些政策预计一部分将在2010年底退出,将导致汽车行业产销量进入另外一个稳定增长的3-5年。预计明年全年汽车销量增速在10%-15%之间。中国已经进入汽车社会,未来汽车工 业应当更注重节能减排,在一些交通比较拥堵的城市,相关限制政策可能还会出台,政策对 于汽车业税赋基本是“做加法”,在此背景下,汽车销量增长将“回归理性”至10%-15%的范 围内。

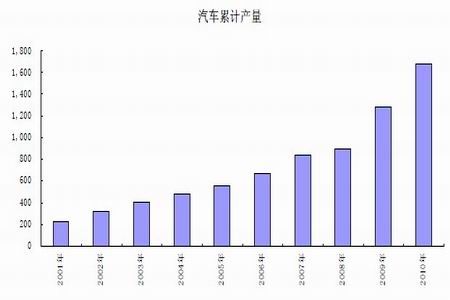

图7: 我国汽车累计产量

图为汽车累计产量走势图。(图片来源:东兴期货研发中心)

图为汽车累计产量走势图。(图片来源:东兴期货研发中心) 汽车保有量和产量增加,轮胎持续消费能力增加

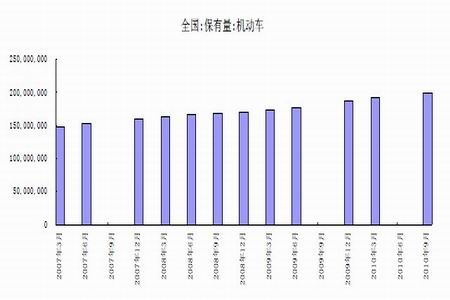

我国当前经济发达水平与美国60年代相仿,但汽车保有水平仅为其当时的1/10,2009 年为47辆汽车每千人。中国汽车仍处于快速普及阶段,二三线地区快速提升的购买能力和购 买意愿、显著偏低的汽车保有率水平将在较长阶段支持汽车行业需求维持平稳较快增长。我们预计未来3-5年汽车保有量将以9-10%的速度持续增加,主要的来源是乘用车的保有量增 加。汽车保有量增加,支撑轮胎消费增加。

图8: 我国汽车保有量

图为我国汽车保有量走势图。(图片来源:东兴期货研发中心)

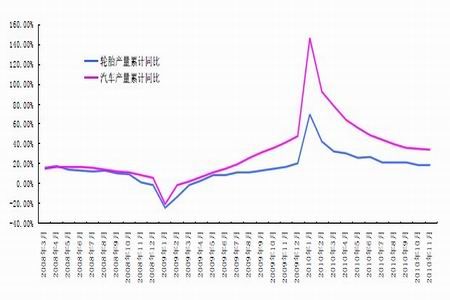

图为 我国汽车保有量走势图。(图片来源:东兴期货研发中心) 从汽车和轮胎累计产量同比增幅趋势图来看,我们发现轮胎的产量趋势和汽车产量趋势基本一致。我们用直线回归建立两者的关系,发现汽车产量增速一般是轮胎产量增速的1.85 倍。因预测2011年汽车产量增速为10-15%,我们预计轮胎产量增速将维持在5.5-8%之间,低 于今年18%的增速。也说明我国2011年橡胶(37220,460.00,1.25%)需求增速将维持在5.5-6.5%之间。

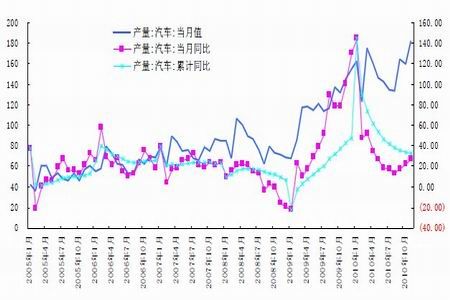

图9: 我国汽车和轮胎累计产量同比增幅

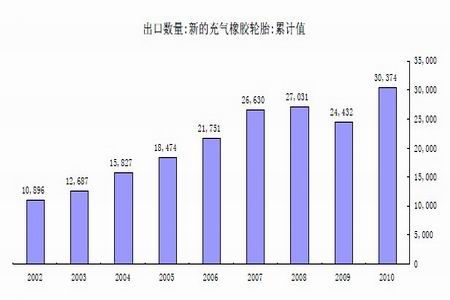

图为我国汽车和轮胎累计产量同比增幅走势图。(图片来源:东兴期货研发中心) 轮胎出口在2010 年也出现大幅增加的态势,截止2010 年11 月份,我国出口充气橡胶轮胎30374 万条,同比增加近24.3%。

图10: 充气橡胶轮胎出口累计值(单位:万条)

图为充气橡胶轮胎出口累计值走势图。(图片来源:东兴期货研发中心) 图11: 橡胶外胎轮胎和合成橡胶产量当月值

图为橡胶外胎轮胎和合成橡胶产量当月值走势图。(图片来源:东兴期货研发中心) 汽车行业产能利用率接近饱和,2011年产能增速低于需求增速

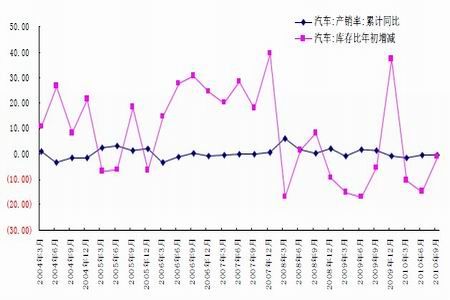

2010 年主流乘用车企业产能利用率达到历史较高水平,虽调整生产积极应对,但仍接 近或达到饱和生产。销量提升、产能稳定、汽车行业产能利用率显著提升,超越03 年景气 水平。2010 年汽车需求增长稳健驱动行业产能利用率进一步提升,1-8 月,行业产能利用率 已达88%。目前,主流企业的产能利用率已显著高于行业平均水平,多数主流乘用车企业产 能已经接近或达到饱和。从产销率来看,汽车企业已经开始先出售后生产的运营策略。产能利用率较高也支撑价格的稳健上涨。

图12: 我国汽车产销率与库存变化

图为我国汽车产销率与库存变化走势图。(图片来源:东兴期货研发中心) 三、 库存

产量增速低于需求增速,库存将继续减少

假设2011 年价格高涨,且橡胶主产国的天气条件改善,麦格理预估2011 年产量将增长 3.6%至1027 万吨,同时其预期2011 年全球消费量将增长3.5%至1033 万吨,尽管用廉价的 合成橡胶来替代天然橡胶的数量增多。麦格理预估2011 年全球橡胶供应短缺69,000 吨,略 低于今年的短缺80,000 吨。供应局势紧俏,因全球金融危机之后,全球两大天然橡胶消费 国,中国和印度的汽车销售带动全球橡胶反弹。

同时麦格理预估2010 年中国客车市场将增长31%,2011 年进一步增长12%。麦格理在 报告中称,私人轿车的潜在需求依然强劲,鉴于每1000 个居民拥有的汽车数不到40 量,轮胎需求量将超过供应量。印度是全球第四大橡胶生产国,该国无法跟上需求大幅增长的步伐,预计明年将面临175000 吨的橡胶供应短缺。这将意味着全球库存减少,麦格理认为,这暗示着库存根本没有增加的余地。

表1: 世界天然橡胶供应需求(千吨)

2009年2010年2011年供应9632990510265需求9530998510334供求关系102-80-69库存1050970901数据来源:IRSG、ANRPC、麦格理研究

我们预计因今年11-12月汽车销售增长迅速,橡胶的短缺现象在明年初仍将持续。我国明年的橡胶进口增速在5.5%-8%之间,虽然增速放缓,但高于东南亚各国产量的增速,上半年供需不平衡的现象较为明显。随着下半年的来临,2005年密集种植计划所长成的橡胶树已经部分开始产胶,令供需相对平衡,制约橡胶价格上涨。

四、 轮胎产业政策

今年10月份工信部发布《轮胎产业政策》,该政策主要包括政策目标、产品调整、技术政策、配套条件建设、行业准入、投资管理、进出口管理、品牌与服务、废旧轮胎回收与利用以及其它共十章内容。该政策的发布将对促进轮胎产业转方式、调结构,提高综合竞争力,指导轮胎产业健康、可持续发展起到积极作用。

在产品结构调整方面,该政策指出鼓励发展安全、节能、环保的高性能子午线轮胎,巨型工程子午线轮胎,宽断面、扁平化的乘用子午线轮胎以及无内胎载重子午线轮胎。2015年,乘用车胎子午化率达到100%,轻型载重车胎子午化率达85%,载重车胎子午化率达到90%。2015年基本实现装配轮胎子午化和无内胎化。严格限制斜交轮胎发展,除航空轮胎外,不再新增斜交轮胎产能。淘汰年产50万条及其以下的斜交轮胎和以天然棉帘子布为骨架的轮胎生产线。限制发展有内胎载重子午线轮胎。该政策还规定了轮胎行业准入条件:新建、改扩建载重汽车子午线轮胎项目,一次形成生产能力应达到年产120万条以上;新建、改扩建轻型载重汽车子午线轮胎和轿车子午线轮胎项目,一次形成生产能力应达到年产600万条以上。新建、改扩建载重、轻型载重、轿车子午线轮胎混合型项目,单品种生产能力也必须达到上述要求。此外,为积极应对轮胎发展环境的变化,除搬迁和现有企业技术改造(含兼并重组)外,在产业调整和振兴规划期(2009-2011年)内,不再新建、扩建轮胎项目。该政策将提高天然橡胶在轮胎行业中的使用量,因子午线轮胎原材料生产需求更多的天然橡胶。

五、 总结

2011年橡胶产量在不发生恶劣天气的情况下将出现略微增加,但产量增速将不及需求增速。橡胶产量近几年的增速缓慢,麦格理预估2011年橡胶产量增长3.6%至1027万吨。而需求方面,我国汽车产销明年或将进入另一个稳定发展期,增速放缓至10%-15%之间,因我国退出部分购车优惠政策。2010年我国汽车产销增加超30%造成轮胎产量大幅增加近18%,料明年轮胎产量增速放缓,将令橡胶需求增速下滑至5.5%-8%。麦格理预估2011年全球橡胶供应短缺69,000吨,略低于今年的短缺80,000吨,全球橡胶库存将继续减少,但速度有所放缓。预计明年上半年橡胶供需仍偏紧,橡胶价格将维持上涨,并有可能创出历史新高48000元/吨,但下半年随着东南亚产量的陆续增加,价格或出现回调。2012年以后,随着东南亚密集种植计划可产胶橡胶树的面积增加,橡胶产量会出现明显增加。2011年后半段橡胶价格恐冲高回落。明年投资者应重点关注东南亚气候是否令橡胶减产以及马林吉特和泰铢对人民币升值的情况。

- 【 关闭本页 】