- 节后胶市平淡 技术关前整理

- 时间: 2011-10-17 09:53:25 作者: 来源: 北京中期 点击:

一、当周沪胶走势(10.10~10.14)

图1-1:沪胶1201 合约走势

图为沪胶1201 合约走势图。(图片来源:文华财经、北京中期) 二、市场要闻

·海南遭受台风袭击 天胶产量预计减少两成

长假期间台风纳沙和尼格接踵而至,风灾和大量降雨导致海南中部和西北部产区生产受损。受灾最为严重的是海口、儋州、琼海、万宁、文昌、澄迈、临高、昌江、琼中、屯昌等市县。据统计受纳沙影响,海南产区整体受灾面积达10%,全省350 万亩民营橡胶(29420,760.00,2.65%)受灾面积140 万亩,成灾100 万亩,胶苗损失71 万株。

预计10 月份产量损失30%,后续亦将有一定影响。加之年初寒潮灾害,海南全年产量预计减少近20%。

中国前三季度天然橡胶进口量同比增7.7%

中国海关13 日公布,中国前三季度天然橡胶(包括乳胶)进口量同比增7.7%,至144 万吨,其中9 月进口量为24 万吨。数据并显示,中国前三季度合成橡胶(包括乳胶)进口量同比降7.9%,至1091241吨,其中9 月进口量为123573 吨。

·9月份中国汽车产销形式良好

据中国汽车工业协会统计分析,2011 年9 月,受传统销售旺季影响,汽车产销形势总体良好,汽车产销比上月呈现较快增长(增长15.00%和19.19%),与上年同期比,产量基本持平,销量增速超过5%。

月产销同比已连续三个月出现正增长;从前9 个月产销累计增速看,产量增速比前8 个月有所回落,而销量增速有所提高。

9 月是汽车产销传统旺季,今年9 月汽车产销总体表现良好,符合季节性变动规律。另一方面,本月尽管销量比上年同期增长5%以上,但产量比上年同期增长不足1 个百分点,库存较上月下降3.54万辆,说明企业仍比较谨慎地看待当前市场形势。

·今年全球天胶供应料为1000万吨

天然橡胶生产国协会(Association of Natural Rubber Producing Countries,ANRPC)最新月度报告中称,今年全球天然橡胶供应料为1000万吨,较上年增长5.6%。

ANRPC之前预估2011年全球天胶供应为996万吨,较上年增长5.0%。

ANRPC称,上修供应预估是因为印尼、马来西亚和中国二季度及三季度产量好于预期。该协会成员国的天胶产量占到全球总产量的92%。

三、现货报价

表1 国内人民币市场价格统计

市场/产地 品种 市场价格(元/吨) 涨跌(元/吨) 国内现货 华北市场 SCRWF 海南30200,云南30200-30500 0 RSS3# 不含税31400-31500,高端32500 +100 SVR3L -- -- 桶装乳胶(黄春发) -- -- 华东市场 SCRWF 海南30000-30200,云南30000-30200 +100 RSS3# 13 税32500-32700,17 税33700 0 SVR3L 13 税30800-31000 +400 桶装乳胶(三棵树) 21600-21700 0 华南市场 RSS3# -- -- SVR3L 不含税29600 0 桶装乳胶(黄春发) 21800 0 芒街市场 SVR3L 26800-27000 +50 表2 国内美金市场价格统计

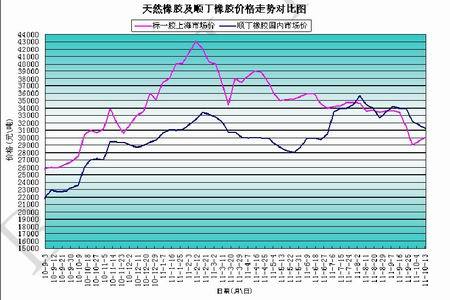

类别 市场/产地 品种 市场价格(美金/吨) 涨跌(美金/吨) 外盘价格 泰国 RSS3# 4330-4350,低端4310 0 STR20 4340-4350 +10 桶装乳胶 2780-2800 0 RSS3#复合 4320-4350,高端4370 +10 STR20 复合 4340-4370 +15 马来西亚 SMR20 4340-4350 +10 桶装乳胶 2830 +20 印尼 SIR20 4280-4330 0 越南 SVR3L 4320 +30 散装乳胶 2640 0 SVR 10# 4210 0 青岛保税区 泰国 RSS3# 现货4280-4300,船货4280 -20 STR20 现货4280-4320,船货4260-4300 -20 RSS3#复合 -- -- STR20 复合 船货高端4300 0 马来西亚 SMR20 船货4300 -10 SMR20 复合 4260 0 印尼 SIR20 船货4250-4270,现货4260-4280 -20 越南 SVR3L 现货4200-4230 -20 图3-1 天然橡胶与顺丁橡胶价格走势

图为天然橡胶与顺丁橡胶价格走势图。(图片来源:北京中期) 四、结论及建议

国庆长假期间外盘表现相对平稳,开市后沪胶惯性走高不久就接着转为横盘震荡,走势上受到国际原油及国内股市的交替影响。德法政府表示本月末前要出台有关的解决方案,欧债危机暂时不会恶化,系统性风险的威胁有所减弱。不过,中国9 月份CPI 指数仍在6.1%的相对高位,通胀压力并未缓解,货币政策近期不太可能松动,年底前经济形势难有实质好转。近来合成橡胶价格不断下调,反映出终端需求低迷,对于天胶也将产生压力。

技术上看沪胶反弹遇到0.382 回吐位压制,即便继续上行又将遇到三万大关及下跌缺口的阻力。所以,胶价回升之路不平坦,保持短线思路为宜。

图4-1:沪胶1201 合约走势

图为沪胶1201 合约走势图。(图片来源:文华财经、北京中期)

- 【 关闭本页 】