- 系统性风险有所缓 天胶市场底部渐显

- 时间: 2011-11-02 09:21:41 作者: 来源: 中信建投期货 点击:

一、市场回顾

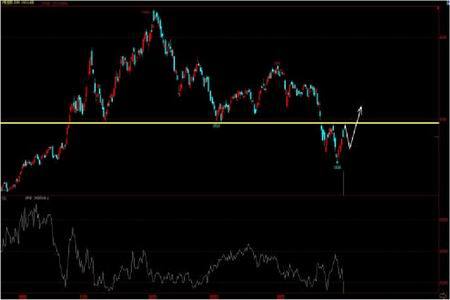

图为天胶期价走势图。(图片来源:文华财经) 10月份天胶先抑后扬,22、23日的欧盟峰会成为扭转市场的根本因素。欧债危机的缓和令市场信心有所上升,美元阶段性顶部的出现令商品整体将步入回升。随着泰国暴雨的持续以及中国制造业指数(1141.916,0.00,0.00%)的回升显示天胶供求偏紧的格局仍将延续,在全球宽松货币政策进一步延续的背景下,系统性风险的缓解将有助于天胶价格重归涨势。笔者认为,天胶底部已经初步探明,经过短暂的筑底,期价有望重新回归到长期牛市格局中。

二、市场分析

1、欧盟推出救市方案,系统性风险缓解

10月26日欧洲各国领导人与希腊债务持有人达成了一项协议,私人部门投资者将对所持希腊国债进行50%的减记,预计这一大幅减记将能够使希腊债务水平在2020年底前降至国内生产总值(GDP)的120%。

此外,根据欧盟峰会最后达成的协议,欧盟和国际货币基金组织将再向希腊提供1300亿欧元的救助资金。欧洲各国领导人同意,为陷入困境的欧元区国家发行的新债提供“风险保险”,同意将杠杆化引入欧洲金融稳定基金(EFSF),将4400亿的欧元区救助基金规模扩大到1万亿。

尽管上述协议仍缺乏细节,方案何时执行,救助资金从何而来等问题仍悬而未决,但至少市场从中看到了欧洲应对欧债危机的信心和决心,欧盟一致性的表现令市场对欧元的信心明显恢复,欧债危机正在向积极的方面转化,市场系统性风险逐步缓解。

从全球金融市场的表现来看,对于欧盟达成的协议市场给予了正面的回应。美元的大幅走低以及欧美股市持续的上涨都已经表明市场的风险偏好正在回归。

从中期看,虽然12月和明年3月份希腊、意大利仍将面临集中偿债的压力,其对市场仍可能产生短暂的冲击,但是本次欧盟对希腊债务的一揽子解决方案为有效避免希腊在短期出现债务违约奠定了坚实的基础。因此,市场最坏的阶段可能已经过去。

图为希腊的公共债务规模走势图。(图片来源:Bloomberg)

图为意大利待偿还的公共债务走势图。(图片来源:Bloomberg) 供应继续受到制约,供求偏紧的格局难以改变

10月份泰国继续受到洪水的困扰,尽管洪水影响主要在泰国北部,受灾的天胶面积也仅为512公顷,相比泰国2010年度190万公顷的橡胶种植面积而言相当微小,但是进入11月份后泰国南部天胶主产区将再度面临雨季的影响,中期而言泰国天胶供应仍可能继续受到制约。

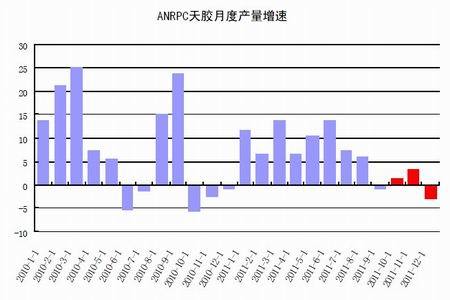

从天胶主产国协会最新公布的数据可以看出,7月份后主产国协会9个国家(占全球天胶产量92%)天胶产量的增速显著放缓,该协会预计四季度受到季节性因素的影响,协会成员国天胶产量的增长将进一步减缓。

图为ANRPC天胶月度产量增速走势图。(图片来源:ANRPC、中信建投期货 ) 消费方面,中汽协发布9月汽车最新产销数据显示,9月份,国内汽车产销量分别为160.20万辆和164.61万辆,环比分别增长15.00%和19.19%,同比分别增长0.37%和5.52%,销量增速快于产量。此外,汇丰银行在近期公布的数据中显示,中国10月份PMI为51.1,创五个月来的新高。从分项指标来看,10月PMI新增订单和制造业产出指数出现了较为明显的改善。制造业新增订单指数自7月以来首次超越50的枯荣分界线,环比反弹2.3个百分点;中国制造业产出指数为51.7,也较9月的50.3增加1.4个百分点,为6个月以来最高。

由于天胶消费与PMI之间存在着较好的正相关性,因此PMI的回升以及9月份汽车产销率的回升都从不同的侧面透露出国内天胶消费逐步回暖的迹象。从国内轮胎的产量看,三季度尽管国内经济增长与制造业指数均出现了下滑,但轮胎产量却依然保持稳定,且9月份轮胎产量再创月度历史新高,也反映出国内轮胎行业对天胶的刚性需求依然较强。

图为中国轮胎月度产量走势图。(图片来源:WIND、中信建投期货) 在供应与消费此消彼长的过程中,预计四季度国内天胶整体上仍可能维持供应偏紧的态势。如不出现新的系统性风险,供求方面将为期价提供有力的支撑。

三、行情展望

11月份由于欧债危机引发的系统性风险有所缓解,欧元可能出现持续的恢复性上涨。随着美元指数短期已经形成头肩顶,美元指数下行目标已经指向72一线,中期美元下行将成为大概率事件,其对大宗商品整体上将形成支撑。10月7日英国央行宣布扩大量化宽松的规模,27日日本央行追加五万亿日元货币宽松措施均表明欧美等传统经济体目前应对经济下滑的主要手段依然将以不断量化宽松为主基调,虽然美联储9月份以扭转交易替代QE3一度引发市场风险偏好的下降,但是从近期美联储官员的表态来看,QE3仍有可能是美联储货币政策的后续选择。在债务货币化以及传统经济体量化宽松的趋势日渐明朗的背景下,全球通胀周期的延续将是大概率事件。

从天胶长期的浪形结构看,自第一季度的下跌以来,沪胶整体上运行的是3-3-5结构的调整浪形式,由于缺乏推动浪的基本特征,因此沪胶在技术面上长期牛市的基本特征依然存在。因此,笔者认为10月底沪胶出现的回升,可能不仅仅是一次大级别反弹,更可能是新的牛市结构的底部。虽然11月份沪胶可能出现较为复杂的对底部确认的走势,但中期震荡上行将成为主基调,而加速上行需等待期价突破29500-30000强阻力区间后才可能出现。

- 【 关闭本页 】