- 主产区刺激政策 沪胶期价出现反弹

- 时间: 2011-11-22 09:32:29 作者: 来源: 中期研究院 点击:

一、本周沪胶回顾

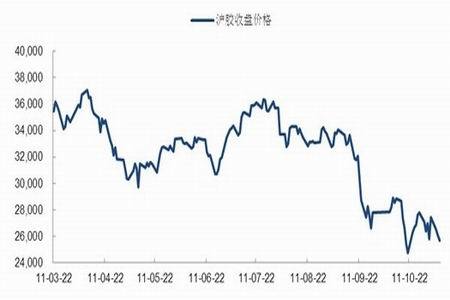

本周沪胶主力合约1205价格小幅回升,沪胶1205合约本周开盘于24915点,周五收盘于25320点,较上周上涨1335点,涨幅度为5。57%,成交量648。8万手,持仓21。5万手。

图1:沪胶期货走势

图为沪胶期货走势图。(图片来源:Wind,中期研究院) 二、国际原油

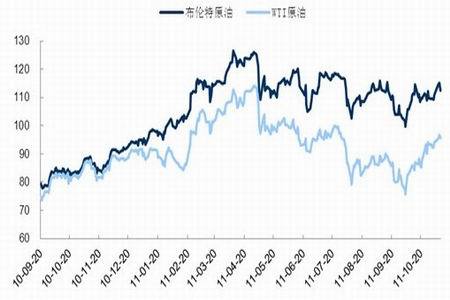

尽管美国经济数据持续出现看好的迹象,失业人数减少,制造业活动扩张,但是来自欧洲的消息拖累了股市和油市。周四(11月17日)纽约商品期货交易所西得克萨斯轻油2011年12月期货结算价每桶98。82美元,比前一交易日下跌3。77美元,交易区间98。28-103。37美元;伦敦洲际交易所布伦特原油2012年1月期货结算价每桶108。22美元,比前一交易日下跌3。66美元,交易区间107。76-111。98美元。

图2:原油近期走势

图为原油近期走势图。(图片来源:Wind,中期研究院) 本周天胶现货方面,市场报价跟随沪胶走势。周初大幅上调,随后弱势盘整为主,但整体较上周上涨明显。市场询盘气氛有所回暖,但实际成交有限。

进口天然乳胶市场整体维持窄幅震荡走势。上周五沪胶、泰国原料收购价均出现暴跌,市场恐慌弥漫,多封盘不报,少数下跌400元/吨左右。随后在本周初,沪胶涨停给低迷市场带来稍许提振,然而随后的震荡走势再次让市场心灰意冷。听闻部分商家表示受沪胶止跌回升影响,市场询盘气氛略有提升,但实际成交依然维持低位,商家多小单交易,部分空仓观望。对后市心态较为迷茫,工厂谨慎采购。截止到本周四乳胶现货市场(华东)报价持稳于18700-19000元/吨。

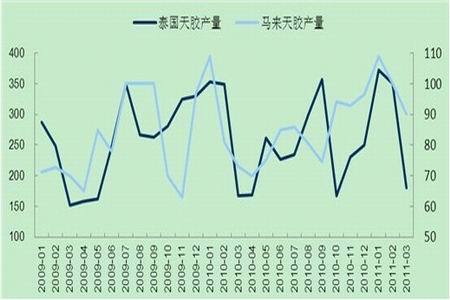

图3:天然橡胶(25600,-45.00,-0.18%)主要产胶国产量

图为天然橡胶主要产胶国产量走势图。(图片来源:Wind,中期研究院) 图4:中国天胶合成胶进口量

图为中国天胶合成胶进口量走势图。(图片来源:Wind,中期研究院) 2、与合成胶比价支撑天胶价格箱底震荡

历时三个月之久的阴跌之后,顺丁胶市场企稳反弹。盘锦丁二烯周内两次提价,加之顺丁供货商的限货供应,在一定程度上提升了贸易商的看涨心态,中游贸易商抄底入市;而一手贸易商多惜售,捂盘待涨。目前山东地区部分下游轮胎企业开工负荷低,原料需求无明显放大,对顺丁胶的反弹难形成实质支撑。人为因素下,顺丁胶短期谨慎反弹,业者建仓还需慎重。关注本周亚洲丁二烯收盘价格。

图5:天胶与合成胶比价

图为天胶与合成胶比价走势图。(图片来源:Wind,中期研究院) 三、后市情况

好于预期的美国经济数据对市场提振力度有限,随后被欧洲主权债务危机和由此引发的融资压力等紧张气氛所掩盖。市场焦点依然聚集在欧元区的形势及欧洲央行的行动上。受西班牙国债拍卖的中标收益率触及欧元诞生以来高点及美国国会特别委员会围绕削减赤字的谈判缺乏进展等利空消息影响,隔夜欧美股市全线下挫,原油等大宗商品也纷纷大跌。橡胶主产国曼谷会议将于今日召开,会议将对减少橡胶出口、缩减橡胶产量等问题进行商讨,并确定出口最低限价。曼谷会议短期内或会提振市场,但宏观经济面的不断反复还将左右橡胶等市场走势。预计短期橡胶市场持续弱势。

- 【 关闭本页 】