- 高库存制约价格 橡胶震荡盘整

- 时间: 2011-12-13 09:50:59 作者: 来源: 中期研究院 点击:

一、本周沪胶回顾

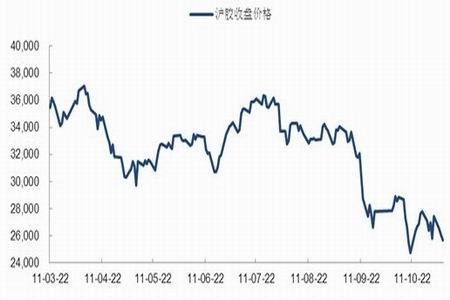

本周沪胶主力合约1205价格弱势下探,沪胶1205合约本周开盘于26180点,周五收盘于26085点,较上周上涨185点,涨幅度为0。71%,成交量477。1万手,持仓22。8万手。

图1:沪胶期货走势

图为沪胶期货走势图。(图片来源:Wind,中期研究院) 二、国际原油

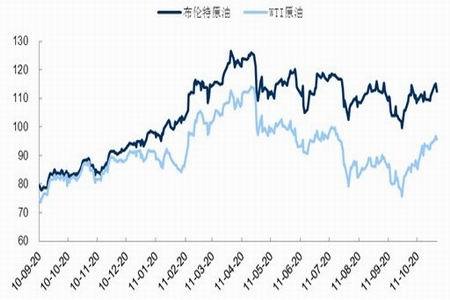

美国劳工部公布的数据显示初请失业金人数减少,欧洲央行降低利率,国际油价在盘中一度强劲反弹。然而随后有消息说,欧洲央行的表态打消了市场对该行扩大债券购买规模的预期,国际油价瞬间转向急跌。纽约轻质原油近月期货跌至11月28日以来最低价位,为11月17日以来最大跌幅。周四(12月8日)纽约商品期货交易所西得克萨斯轻油2012年1月期货结算价每桶98。34美元,比前一交易日下跌2。15美元,交易区间97。71-101。73美元;伦敦洲际交易所布伦特原油2012年1月期货结算价每桶108。11美元,比前一交易日下跌1。42美元,交易区间107。53-110。67美元。

图2:原油近期走势

图为原油近期走势图。(图片来源:Wind,中期研究院) 本周国内干胶现货市场行情随沪胶震荡上行,内外盘报价涨幅不等。受沪胶上涨刺激,市场询盘气氛略有好转,商家心态向好,局部胶种货源稀少,卖家惜售情绪浓厚。但终端需求并无明显起色,下游工厂压价严重,实盘成交进展乏力。目前云南国营全乳胶因产区停割,货源供应有所减少,商家报价高企,与海南国营全乳胶价差逐渐拉大。周内外盘及保税区报价涨幅明显,但成交重心上移困难。因前期违约现象较多,不少东南亚工厂限售,对付款要求严格。保税区不少贸易商因信用证到期急于套现还款而低价出货,资金压力巨大。

图3:天然橡胶(25405,-495.00,-1.91%)主要产胶国产量

图为天然橡胶主要产胶国产量走势图。(图片来源:Wind,中期研究院) 本周天然乳胶市场继续维持18500-18700元/吨区间震荡。由于目前市场气氛低迷,未来走势迷茫,因此现货市场难以出现单边行情,多以震荡格局为主。目前因全球经济增速放缓,国内外均纷纷出台措施给市场注入流动性,从而提振经济运行环境。国内需求层面却并未表现良好,尽管沪胶等整体震荡上行,但因对后市心态偏悲观影响,工厂拿货谨慎,市场高价成交稀少,加之临近春节,企业资金面偏紧,原料采购或将受限,因此基本面仍表现偏空。截止到本周四乳胶现货市场(华东)报价维持在18600-18700元/吨,较上周整体持稳。

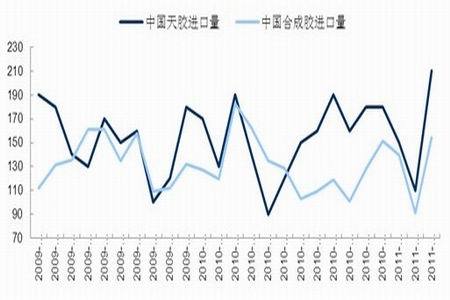

图4:中国天胶合成胶进口量

图为中国天胶合成胶进口量走势图。(图片来源:Wind,中期研究院) 2、顺丁胶年前或将出现备货

期市场上一直热衷于炒作丁二烯价格上涨对顺丁橡胶的推动,但是实际上顺丁的成交并没有大幅度推进,虽然欧美六大银行联合救市但是这一利好刺激也没有传导到顺丁橡胶市场。总之概括起来一句话:在需求不好的行情下,再低的价格都是浮云。所以从需求方面来说,在年前部分工厂或将会出现一波备货小高潮,所以我们认为顺丁在盘整中仍有冲高的动力。

图5:天胶与合成胶比价

图为天胶与合成胶比价走势图。(图片来源:Wind,中期研究院) 三、后市情况

美国首次申请失业救济人数降至九个月来最低水平,欧洲央行如期降低利率,但欧洲央行拒绝扩大债券购买方案规模以及投资者对欧盟峰会的质疑引发市场恐慌,美元大幅上涨,而欧美股市及原油跌势明显。基本面上,国内乘联会公布的11月广义乘用车销量环比增长,但同比呈现下滑;另外虽然国内局部产区已停割,但庞大的现货库存仍对胶价构成明显压制。宏观面上,今日国内将公布11月宏观经济数据,市场预计CPI将破"5",市场对通胀压力逐步减轻后针对经济下滑的刺激预期或对商品市场形成支撑。短期沪胶金融属性仍将主导市场走势,操作上需关注国内经济数据以及周末欧盟峰会进展,建议多看少动。

- 【 关闭本页 】