- 季节及灾害影响供给 天胶或现震荡上行

- 时间: 2011-04-08 09:16:45 作者: 来源: 北京中期 点击:

一、市场回顾

3 月份天然橡胶(35675,-270.00,-0.75%)市场经历剧烈震荡,月初市场忽略下游利多消息急速回调,国内受政策压制,关税调整及抛储传闻、发改委要求严打违规炒作等令市场警惕,沪胶一度跌破60 日均线。11 日的日本地震加剧了市场的恐慌情绪,市场短期内暴跌,沪胶下探至32500 元附近,外盘现货也曾报4200 美元/吨。市场的深幅调整引起泰国等主要产胶国的不安,泰政府迅速作出回应,限制出口并控制出口价格,胶价在短暂下探后连续反弹。国内市场跟随外部走势但表现稍弱,沪胶在35000 元附近整理,期现价差的拉大限制其继续回落的空间。进入4月份之后,天然橡胶市场供应的紧张状况将继续支撑胶价,但汽车产量受地震影响可能减少的忧虑给市场带来阴影,上涨动能将受到限制。

图1-1 沪胶基本走势图

图为沪胶基本走势图。(图片来源:文华财经) 二、主要影响价格因素分析

1.主产区进入产胶淡季灾害加重短期供应忧虑

上游原料的供应受季节性特征影响减少。泰国全面停割,停割的时间比去年延长了一些,开割也会有所延迟。天气因素会影响割胶的正常进行,产量的最大不确定性来源于此。印尼气象局预计干季提前到来会影响橡胶等农作物的生长。3 月末泰国中南部遭遇30 年来最大的洪水,多府的公路铁路机场被迫关闭,将阻碍原料的运输,泰橡胶协会称洪水对胶树造成较大损伤,已造成至少两万吨的产量减少,对后续生长影响更为深远,应持续关注进展。

总体供应上,ANRPC 称今年天然橡胶产量将达到1006 万吨,高于此前预估的970 万吨较多,主要得益于播种面积增加和单产提高。中长期来看,这一消息对市场构成比较利空的影响,此前市场一直认为的今年供需缺口将拉大的观点会得到修正。

产胶国的直接干预会对胶价有直接的作用。月中日本地震之后橡胶价格重挫,泰国政府紧急干预国内橡胶市场,采取暂时停止出口、要求供应商控制价格在120 泰铢以上、与出口商会面等措施,使得价格迅速上涨,目前重新回到5000-5500 美元/吨之间。国际橡胶协会(IRCo)亦称与中国橡胶工业协会成立联合工作组应对天然橡胶价格的震荡,三大产胶国借此希望限制胶价的跌幅,国内橡胶协会应该抓住机会,争取有利用中国下游轮胎厂的结果,明确地说,应借此机会与IRCo 商议控制胶价快速上涨的措施。

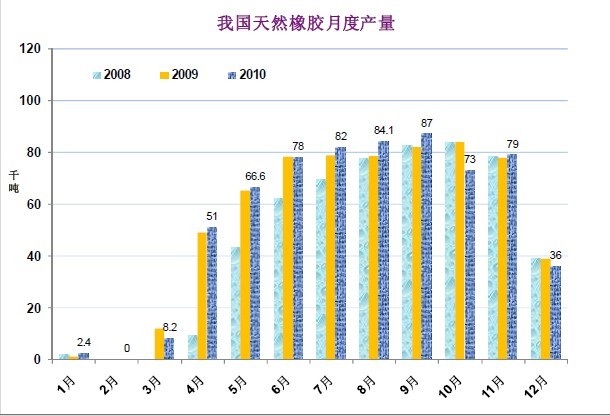

图 2-1 我国天然橡胶月度产量示意图 单位:千吨

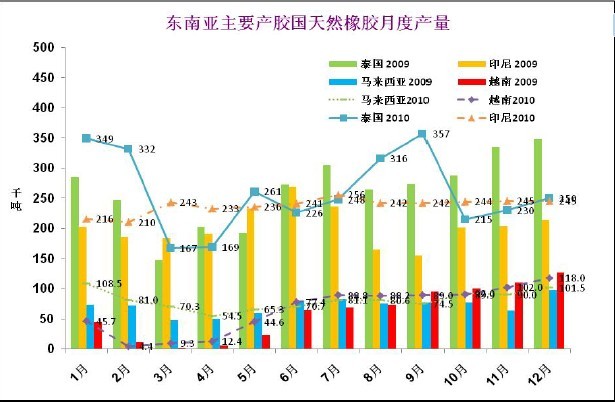

图为我国天然橡胶月度产量示意图。(图片来源:ANRPC) 图 2-2 主要产胶国天然橡胶月度产量 单位:千吨

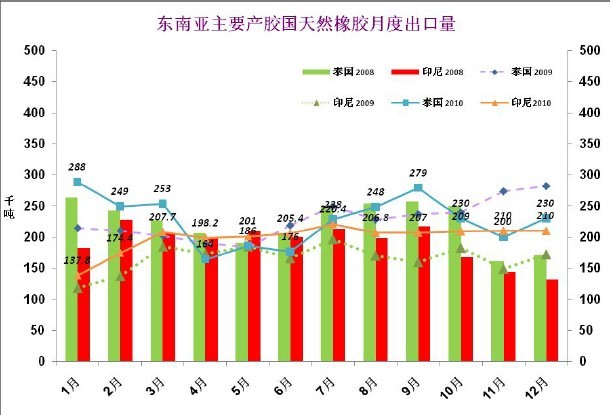

图为主要产胶国天然橡胶月度产量走势图。(图片来源:ANRPC) 图 2-3 主要产胶国天然橡胶月度出口量 单位:千吨

图为主要产胶国天然橡胶月度出口量走势图。(图片来源:ANRPC) 国内方面,西双版纳旱情使得约1/3 的橡胶还未正常开割,导致至少300 万亩的橡胶推迟了开割时间。海南干胶产量亦受天气影响,由于遭受持续低温阴雨寡照天气的影响,海南中部、北部地区橡胶灾情严重,部分胶树出现枯死或爆胶等现象,导致干胶产量受不同程度影响,其他地区橡胶树也因低温开割时间推迟。

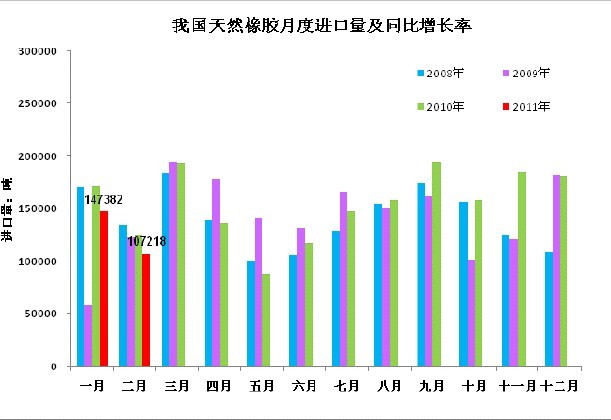

海关总署公布的数据显示,中国2 月份进口天然橡胶10.72 万吨,同比减少14.41%。1-2 月累计进口25.46万吨,同比减少14.2%。这样3、4 月一旦国内轮胎厂产能恢复正常,对天然橡胶原料的需求量将大增。

2.国际轮胎巨头需求旺盛国内厂家亏损严重

从各大轮胎巨头近期公布的一系列数据看,全球轮胎行业表现整体乐观。如韩泰轮胎北美销售大增 21%,突破10 亿美金;德国大陆轮胎将其盈利比例预期自10%提高至30%;2010 年第四季度,美国固铂轮胎收入达9.2 亿美元,同比增长19%,尽管面临着原材料价格上涨的压力,固铂轮胎预计今年业绩将继续提高;2011年全球轮胎扩产将刷新历史记录,轮胎公司业绩向好及对后市的乐观预测使新一轮世界性轮胎扩张正在兴起。

跨国公司也在华加大了投资的力度,以扩大轮胎产能,多数继续看好中国未来的轮胎市场。2 月中旬以来的回调对中国轮胎企业是好事,可以趁此机会购入原料。

中国国家统计局周五公布,中国 2 月份轮胎产量同比增长9.7%,达到4,957 万条,今年前两个月轮胎产量增长4.4%,达到1.025 亿条。1-2 月合成橡胶产量同比增长19%,达到109 万吨;2 月份合成橡胶产量增长20%,达到538,000 吨;

国内相关部门通报的轮胎市场情况显示,中国 2 月份轮胎产量同比增长9.7%,达到4,957 万条,今年前两个月轮胎产量增长4.4%,达到1.025 亿条,但胶价高企已经导致轮胎企业的生产成本提高了50%,企业多次上调轮胎价格仍难以抵消成本上涨的压力,导致轮胎企业的效益不断下滑。数据显示,2011 年1-2 月份,42家受调查的轮胎企业的总体利润下降了32.3%,内资企业利润下降26%,外资企业下降41%。32 家内资企业中亏损的有13 家,占到41%,外资企业共有10 家,亏损5 家,占到50%。部分轮胎企业生产陷入了开工越多、亏本越多的困局。目前取消天然胶进出口关税和抛储是国内市场上打压胶价的重要原因。国家发改委虽然透露正在研究制定相关政策措施,严厉打击违规炒作行为,以抑制胶价快速上涨,但实质性的手段并不多,也并没有出台一些措施。

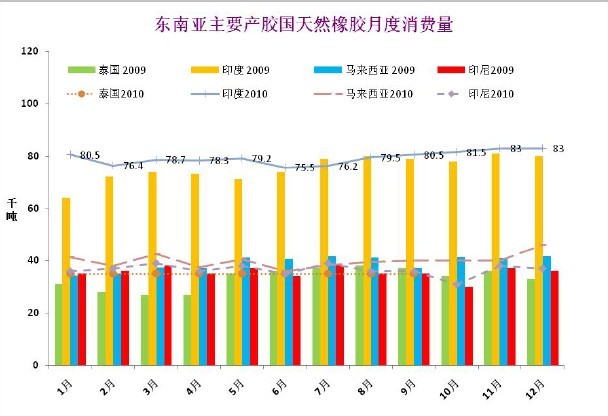

图 2-4 主要产胶国天然橡胶月度消费量 单位:千吨

图为主要产胶国天然橡胶月度消费量走势图。(图片来源:ANRPC) 图 2-5 我国天然橡胶月度进口量 单位:吨 %

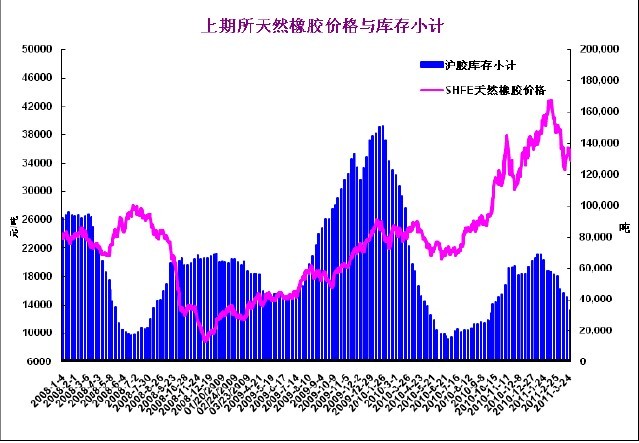

图为我国天然橡胶月度进口量走势图。(图片来源:海关总署) 图 2-6 上期所天然橡胶库存 单位:元/吨

图为单位:元/吨走势图。(图片来源:文华财经) 3.汽车市场:美国及新兴市场表现强劲日本地震带来较大不确定性

2 月份全球汽车市场各市场的表现不尽相同,冷热不均,北美、新兴市场国家保持了迅猛的增长势头,受到政府购车补贴政策推出的影响,日本和部分欧洲国家汽车销量则出现了下滑,欧洲市场总体轻微上扬但分化明显,德法表现强劲英意西跌幅较深,中国市场延续增速放缓。未来一段时间全球汽车市场面临的一个很大不确定性是日本地震的实质性影响到底如何。

成熟汽车市场中美国汽车的销量增长最为迅猛,增长幅度高达27%,三巨头销量普涨,其中通用猛增46%,福特和克莱斯勒分别增长10%和13%,2 月销量将创下18 个月以来最快的增长幅度。J.D. Power 发布3 月美国市场轻型车销量预测,预计总销量达120 万辆,较2010 年同比增长9%。

新兴市场作为 2011 年全球汽车销量继续攀高的主要推动力,2 月份的表现仍然算是可圈可点,巴西和印度市场销量增幅超过20%,俄罗斯市场再度出现井喷,汽车销量同比增长了80%,超出各界预期。

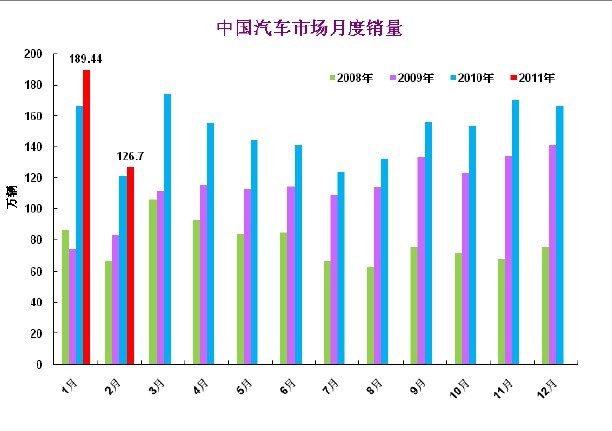

2 月,中国汽车产销分别完成126.03 万辆和126.70 万辆,环比分别下降29.89%和33.09%,同比分别增长4.48%和4.57%,增长幅度放缓较多。3 月以来中国汽车市场销售增速十分缓慢,全国乘用联副秘书长崔东树预计3 月汽车零售仍处于低迷回升态势。

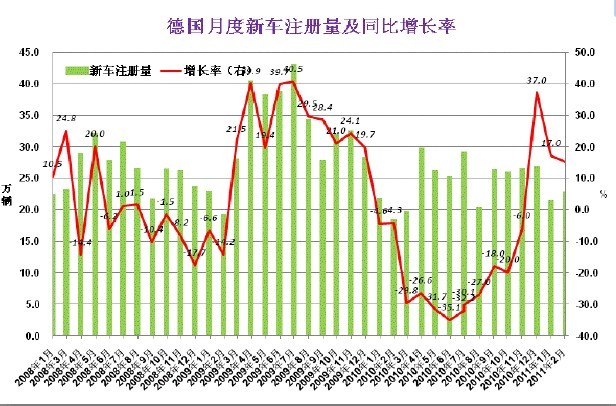

2011 年2 月份欧洲乘用车销量轻微上涨了0.9%,但各国表现出现明显的分化,这与。主要市场里,法国增幅为13.7%,德国乘用车注册量同比上涨15%,IFO 的调研预计全年销量将增长 10% 。另一些国家则大幅下滑,其中英国下跌7.7%,意大利下跌20.5%,西班牙下跌了27.6%。

需求不断降低致使日本2 月份汽车销量同比下跌14%,这已经是连续第六个月下滑。3 月11 日日本的强震对汽车产业产生很大的影响。震后日本三大汽车巨头宣布全面停产,震区的汽车及零部件的生产车间和生产线损失严重,已经波及到了美国、印度等国汽车的生产。

目前日本车企已逐渐恢复了生产。丰田汽车位于爱知县的七家零部件厂已经恢复了生产,并于上周开始重启海外零部件生产,日产公司全面恢复了旗下工厂的生产。三菱部分受损较轻的组装厂也已恢复生产。目前除生产线遭受破坏的基地,日本汽车基本已恢复了正常的生产、运输。由于不少核心零部件生产企业位于震区,IHS 称零部件生产线受损导致的短缺或削减全球汽车30%的产能,这一判断并没有得到广泛的认可,实际影响可能并没有那么严重,密切关注相关工厂复产的情况。

图 2-7 我国汽车月度销量 单位:万辆

图为我国汽车月度销量走势图。(图片来源:工信部) 图 2-8 美国汽车月度销量 单位:万辆 %

图为美国汽车月度销量走势图。(图片来源:Bloomberg) 图 2-9 德国汽车月度新车注册量 单位:万辆 %

图为利率走势图。(图片来源:Bloomberg) 三、国内现货市场

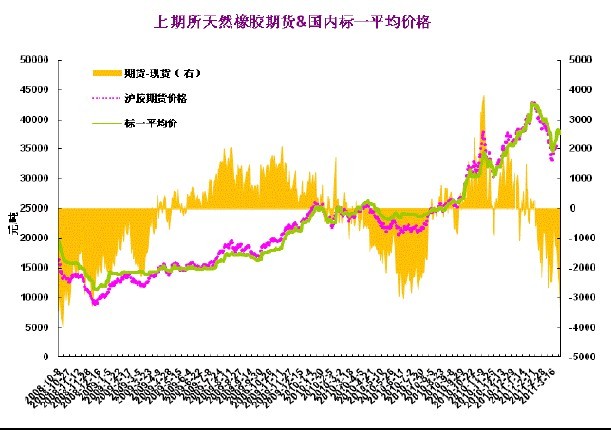

国内外现货价格的走势大致与沪胶期货走势一致,但沪胶的波动幅度比现货价格大,期现价差波动剧烈,也出现了期现套利的机会。从国内标一和沪胶的价差看,沪胶近期一直低于国内现货价格,月底价差曾至3000元/吨以上,套利机会显现。在行情暴涨暴跌的时候,可以多关注价差急速拉大带来的套利机会,但这往往稍纵即逝,敏感的贸易商可尝试。

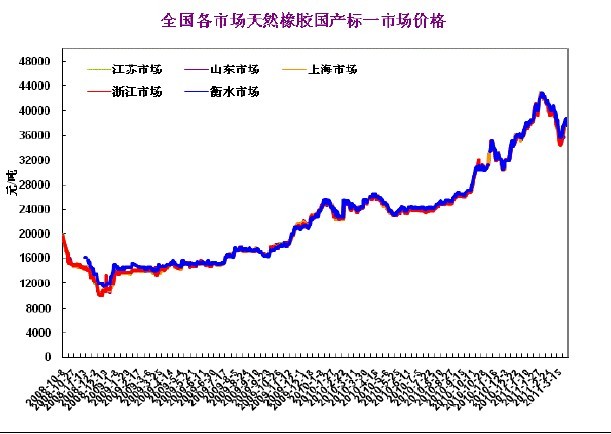

图 3-1 国内市场标一现货价格 单位:元/吨

图为国内市场标一现货价格走势图。(图片来源:卓创资讯) 图 3-2 沪胶与标一现货平均价格 单位:元/吨

图为沪胶与标一现货平均价格走势图。(图片来源:文华财经 卓创资讯) 四、后市展望

3 月份天然橡胶市场经历剧烈震荡,国内政策关注、日本地震、泰国干预、供给紧张等因素相机主导市场。

未来一段时间里,东南亚继续处于供应淡季,泰国南部胶区洪水对胶树造成较大损伤,对后续生长影响更为深远,国内西双版纳、海南产量受天气影响减少,季节性因素和天气状况使得整个4 月份总体的供应不容乐观,将为天然橡胶价格带来强劲的支撑。下游方面,美、新兴市场汽车市场保持迅猛增长势头,欧洲微幅上扬,国内增速放缓,不确定性来自日本地震的实质性影响到底如何,IHS 称零部件生产线受损导致的短缺或削减全球汽车30%的产能,这一判断并没有得到广泛的认可,实际影响可能并没有那么严重,密切关注相关工厂复产的情况。外围方面警惕欧洲主权债务危机的蔓延情况、欧洲央行是否会启动加息周期以及美联储退出量化宽松政策的时间等,这些会对商品市场整体走势构成影响。总的看,4 月份天然橡胶市场供应的紧张状况将继续支撑胶价,但汽车产量受地震影响可能减少的忧虑给市场带来阴影,加上国内下游企业在原料高价下的运营压力等,天然橡胶价格的上涨幅度和动能将受到限制,不会出现春节前的那种一路上行的走势。技术上,沪胶上方压力位在36500 元和四万元整数关口附近,回调可关注32400 元的支撑力度,胶价再次回到三万元下方的可能性很小。

- 【 关闭本页 】