- 沪胶呈现低位震荡 下跌趋势并未破坏

- 时间: 2011-05-17 10:11:36 作者: 来源: 东亚期货 点击:

本周沪胶价格以震荡为主, 5个交易日中主力合约1109前2日价格连续收阳,中间2个交易日价格大幅回落,盘中最低跌至3万关口以下,周五价格补回前两日的跳空缺口,又从3万附近大幅上涨至31510元。本周沪胶主力月基本在30000-31500元之间波动。

本周东京胶走势与沪胶基本相似,东京胶指数基本在365-390之间运行。前3个交易日价格节节攀升,周四大幅回落至周一开盘水平,周五价格基本又补回了先前的跌势。本周东京胶也是作低位震荡走势。

一周行情分析

2011年4月中国天然橡胶进口环比下降近15%

4月10日中国海关总署公布的初步数据显示,2011年4月中国进口天然橡胶(包括胶乳)18万吨,环比下降15.65%;1-4月累计进口64万吨,同比增长1.97%。数据还显示,4月中国进口合成橡胶11.83万吨,同比下滑27%;1-4月累计进口50.3337万吨,同比下降14.8%。

从季节性看,通常每年4-6月份是进口量最少的月份,尤其5月份,每年5月进口量都基本在谷底,这与东南亚橡胶季节性割胶量相关。由于天然橡胶供应属于农产品(17.30,0.02,0.12%)属性,具有鲜明的季节性特征,一年当中存在4个不同周期:2-4月是最大减产期,5-7月是增产期,8-9月是小减产期,而10-1月是最大增产期。

今年1-4月天胶进口64万吨,同比增长1.97%,增速与去年13%相比,有回落态势。而合成胶进口量回落速度更胜一筹,去年同期合成胶进口是呈现60%以上的增长,而今年进口量大幅萎缩,这与国际油价高企有关。

下游全球汽车4月份产销均下滑

据中国汽车工业协会统计分析,今年4月汽车产销形势继续呈现低迷走势。4月汽车产销分别完成153.53万辆和155.20万辆,环比分别下降15.98%和15.12%,同比分别下降1.85%和0.25%;1-4月汽车产销分别完成643.11万辆和653.39万辆,同比分别增长5.09%和5.95%,增幅比上年同期分别下降58.71和54.56个百分点。

4月,汽车市场延续了上月的低迷态势,汽车产销出现自2009年2月以来27个月的首次负增长,也是金融危机以来我国汽车工业恢复增长后的首次负增长,整体形势不容乐观。影响汽车工业增长的原因仍然有五点:购置税优惠等政策的退出和国家宏观调控带来的影响、燃油价格的不断攀升、部分城市治堵限购政策的实施的影响、受油耗准入政策的实施影响、日本地震的影响,其中日本地震的影响在4月更为明显。

从汽车季节性产销看,每年11-1月是产销最旺的时期,由于1月份是产销顶峰,2月份产销就会回落1/3左右,3月又会达到高峰,但从4月开始汽车产销会逐步下滑,基本上5-8月是淡季,从9月份产销又会逐步进入旺季。今年由于汽车市场的优惠政策取消,1-4月累计产销增速大幅放缓,去年同期增速在60%左右。今年年初开始汽车产销累计同比增速同样逐步回落。

2011年4月汽车产销不止中国出现下滑,全球其他国家也有不同程度的下滑。法国,西班牙,意大利,日本与澳大利亚都出现汽车销量同比下滑的态势,其中以法国,西班牙与日本都是两位数下滑。而其余国家美国,加拿大,南非及印度虽然汽车销量同比增长,但增速也有下滑的迹象。下游汽车产销增速回落,甚至4月份同比出现负增长,对于天然橡胶的消费影响会很大。

2011年一季度中国轮胎产量增幅大幅缩小

汽车产销增速下滑将逐步传导到轮胎产销层面,从而对橡胶需求带来较大影响。轮胎厂前期面临较大成本压力,3月初轮胎提价前后,胶价开始快速回落,造成轮胎经销商观望情绪浓厚,造成销售形势转淡,并且一季度过后也将进入淡季,轮胎采购意愿不强。轮胎厂在胶价暴跌的过程中并未采购到太多原料,随着美金胶的快速回升,成本压力重新回归,对开工率会带来负面影响,原料采购意愿也不足,层层传导至天然胶需求层面,将会面临一定的需求增速下滑。

从2011年中国一季度轮胎产量数据看,今年中国一季度轮胎外胎产量为1.69亿条,同比增长1.45%,与去年32.14%的增幅比较,今年一季度增幅大幅度缩水。中国一季度子午线轮胎产量为8814.5万条,同比增长12.28%,与去年同期42.2%的增幅相比较,也有大幅缩水现象。

美元胶与沪胶价差缩小至正常水平

截至到本周末,新加坡交易所20号印度尼西亚胶当月合约报价为4482美元,基本与上周持平。折合复合进口价为34500元附近,与沪胶主力合约价差缩小至3000元以内。从复合进口价与沪胶主力合约价差角度看,近两周价差开始回归正常水平,从最高6000元价差缩小至目前3000元附近。从历史价差看,2000-3000元的价差属于正常。

前期复合进口的天胶价格已经比上海交易所天胶现货月价格低,显然国内胶的吸引力较大,但是本周后几个交易日国内现货月价格开始松动补跌,目前复合进口价格升水于现货月价格,之前的价差在本周得到修复。本周上海全乳胶现货报价较稳定,目前价格在35000元/吨,较“五一”节前下跌2000元。上周由于期货市场价格下跌速度快,目前与上海现货乳胶价差接近5000元左右,但这种价差在本周已得到修复。

交易所库存经历数十周下滑后首次增加

从季节性角度分析,每年2-4月是天胶供应最少的时期,基本都是去库存化阶段,而5-7月天胶供应逐步增大,目前供应是从全年最少进入新胶开割的阶段,供应紧张局面将会有一定程度缓解。从库存情况看,本周库存结束了数十周的下滑,截至5月13日,上海交易所橡胶库存为14161吨,增加2310吨。本周交易所橡胶期货注册仓单增加1920至7835,这是继上周增加后第二周增加。库存变化确实有季节性因素,从历史库存变化看,库存基本在7月份后开始逐步上扬,11月份后接近全年高位。

操作建议

从4月份全球汽车销量情况看,下游汽车产销较去年增幅大幅回落,下游不佳自然拖累天胶消费。从时间周期看,目前已进入二季度,天胶的基本面优势削减,5月份东南亚部分新胶逐步上市,每年5-7月进入产胶旺季。

本周国内橡胶主力合约09价格基本呈现低位震荡。从技术面看,国内橡胶价格经历42895--32410的大A浪下跌之后,沪胶9月合约通过小a-b-c的形式将大B浪反弹高点推升至50%黄金分割位37700附近,其后展开连续回落。目前处于大C浪下跌过程中,价格在30000元整数关口得到强劲技术面支撑,大C浪可能再通过小a-b-c作形态,整体的下跌趋势并未破坏,我们建议前期已建立空头头寸者继续持有。

数据图表汇总

橡胶上海交易所库存

地区 上周库存 本周库存 库存增减 库存 仓单 库存 仓单 库存 仓单 上海 4181 820 3916 820 -265 0 山东 1535 1500 1535 1500 0 0 云南 1620 110 3100 1640 1480 1530 海南 3985 3485 5075 3875 1090 390 天津 530 0 535 0 5 0 合计 11851 5915 14161 7835 2310 1920

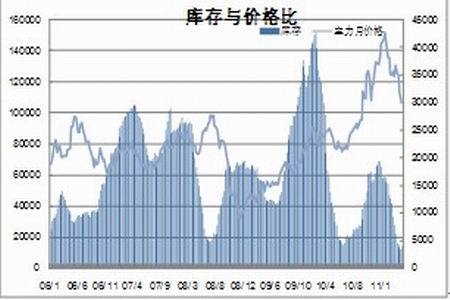

图为库存与价格比走势图。(图片来源:东亚期货)

图为同期库存比较走势图。(图片来源:东亚期货) 国内现货情况

国内现货市场报价 中橡市场全乳胶 日期 衡水 青岛 上海 挂单量 均价 成交量 均价 2011/5/9 35000 35300 35300 413 34197 183 34393 2011/5/10 35500 35500 35300 503 34571 63 34807 2011/5/11 35800 35500 35500 673 34742 313 34693 2011/5/12 35500 35000 35000 480 34617 15 34500 2011/5/13 35400 35000 35000 535 34168 60 33800

图为其他现货市场报价走势图。(图片来源:东亚期货)

图为垦区市场现货行情走势图。(图片来源:东亚期货) 其他市场价格

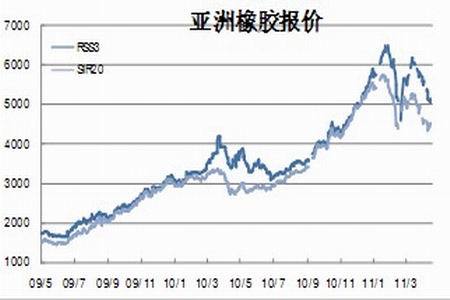

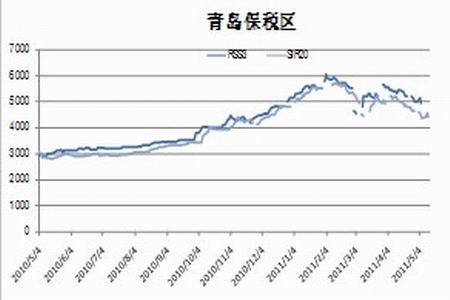

日期 亚洲市场报价 青岛保税区 RSS3 SIR20 RSS3 SIR20 2011/5/9 5100 4440 5000 4400 2011/5/10 5150 4540 5080 4450 2011/5/11 5150 4520 5150 4560 2011/5/12 5060 4520 4950 4400 2011/5/13 5050 4450 5020 4430

图为亚洲橡胶报价走势图。(图片来源:东亚期货)

图为青岛保税区走势图。(图片来源:东亚期货) 新闻总汇

马来西亚3月天然橡胶产量同比下降7.7%至64932吨

马来西亚统计局5月12日公布的数据显示,该国3月天然橡胶产量为64932吨,较去年同期下降7.7%。吉隆坡一商品经纪公司的橡胶经纪商称,3月天然橡胶产量较2月下降29%,因马来西亚半岛北部橡胶产区普遍出现降雨,阻碍割胶。天然橡胶生产国协会(ANRPC)公布的数据显示,暴雨同时也令主产国泰国及印尼割胶放缓。ANRPC称,今年天然橡胶产量预计将达到1003万吨,略少于此前预估的1006万吨。马来西亚统计局表示,3月末马来西亚橡胶库存总计为154493吨,较去年同期下降7.3%,出口量增加21%,至111020吨。进口量增加11%,至58,833吨,大多是乳胶及标准橡胶,分别占3月橡胶进口量的52%和14%。马来西亚国内橡胶消费量下降15%,至36161吨。其中手套行业使用量约占马来西亚国内橡胶消费量的70%。手套行业主要使用乳胶。

缅甸2010/11财年出口橡胶额增长一倍

缅甸商务部官员说,2010/2011财年,缅甸出口橡胶额达3亿美元,比上一财年的1.35亿增加了1倍多。出口量增加的不多,是橡胶价格上涨了。缅甸产橡胶通常是出口到中国、泰国和新加坡,再间接地出口到橡胶需求量最大的日本市场。2011年4月份以来,受地震影响停产的日本汽车行业陆续开始复工,因此橡胶价格开始回升。国际市场RSS5级每吨5600美元,比前一周涨了约100美元。

2011/12年度印度橡胶产量预计同比增4.6%

印度国家橡胶局(Rubber Board)5月11日公布,该国2011/12年度天然橡胶进口量可能下滑32%至120000吨,因消费量预估增长2.9%,产量温和增长4.6%。根据海外和国内市场之间的价差,印度进口和出口天然橡胶。印度橡胶交易商联盟的一位高级官员称,去年进口增加是合理的,因为国内价格大幅高于国际市场。但目前,对轮胎制造商而言,进口橡胶没有任何大的诱因。周三,印度天然橡胶价格报每公斤231.5卢比,而泰国橡胶价格为每公斤230卢比。印度2011/12年度橡胶产量预估为902000吨,消费量为977000吨。橡胶部称,4月天然橡胶进口量重挫92%至843吨,去年同期为10876吨。印度从泰国、印尼、马来西亚和越南进口天然橡胶。该国在2010/11年度进口了创纪录的177637吨橡胶,因汽车销售显著增长带动轮胎需求旺盛。橡胶部称,印度2011/12年度预期出口50,000吨橡胶。该国在2011年4月的橡胶产量同比增长6.2%至56800吨,消费量增长5.4%至82500吨。印度橡胶产量于2009年超过马来西亚越居世界第三大产胶国。

美国3月橡胶进口量同比增加7.3%

美国商务部公布的数据显示,该国3月橡胶进口量环比增加19.1%,至63665368千克,同比则增加7.3%。美国商务部5月11日公布的数据显示,美国3月TSR 20等级橡胶进口为63665368千克,较2月的53456770千克增加19.1%,且较去年同期的59337104千克增加7.3%。

4月印度车市销量增幅放缓至两年来最低

印度汽车制造商协会(SIAM)日前公布数据显示,2011年4月份印度市场的乘用车销量同比增长幅度为13.2%,增幅为近两年来印度车市的最低水平。2011年4月份,印度汽车市场共计售出了16.28万辆乘用车,相比于去年同期销量提高了1.9万辆。印度市场汽车销量增幅放缓的原因包括利率的增长、油价的攀高,以及原材料价格走高导致汽车的售价提升。此外,2011年4月份印度市场上的卡车和客车销量为5.32万辆,同比增长了8.2%,增幅为2009年9月份以来最低。印度汽车制造商协会高级主管表示:“我们已经预料到一些因素将导致汽车销量增长放缓,例如高利率和高油价。”2011年3月份,印度市场乘用车销量达到了19.4万辆,同比增长幅度为24.37%;印度市场商用车销量达到了7.77万辆,相比于去年同期增长了15.35%。

4月英国市场新车注册量下跌7.4%

英国汽车生产商与经销商协会(SMMT)日前公布,2011年4月份英国市场的新车注册量同比下跌了7.4%,至13.77万辆,而2010年4月份英国市场的新车注册量为14.88万辆。据统计,2011年1-4月,英国市场的新车注册量累计达到了69.61万辆,同比下跌幅度为8.5%,而去年同期销量为76.03万辆。英国汽车生产商与经销商协会表示,今年前四个月汽车销量比去年同期少了6.45万辆,这与政府“以旧换新”消费刺激计划的退出有关,去年前四个月下共有超过十万辆汽车在该计划下被售出。据了解,4月份英国市场上最畅销的车型为福特嘉年华(Fiesta),共计售出了6755辆,其次是大众高尔夫和沃克斯豪尔Astra,这两款车的销量分别为4973辆和4900辆。此外,2011年3月份英国市场的乘用车销量为36.6万辆,但同比仍然下跌了7.9%,3月份是一年中英国新车需求最高涨的一个月。2010年,英国市场的乘用车销量为203万辆,相比于2009年销量略为提高了3.6万辆。

中国继续对日美氯丁橡胶征反倾销税

商务部5月9日发布公告称,自2011年5月10日起,中国继续对原产于日本、美国和欧盟的进口氯丁橡胶实施反倾销措施,实施期限为5年。在此期间,进口经营者在进口原产于日本、美国和欧盟的氯丁橡胶时,应向中国海关缴纳相应的反倾销税。

- 【 关闭本页 】