- 沪胶呈现低位震荡 下跌趋势并未破坏

- 时间: 2011-05-24 09:40:00 作者: 来源: 东亚期货 点击:

本周沪胶价格仍以震荡为主,5个交易日中主力合约1109基本在前期30000-32000区间运行。本周四价格盘中突破32000整数口,但是价格没有站稳,形成冲高回落的态势。从日增仓数据看,本周投资者基本以日内短线操作为主。

本周东京胶指数也是以窄幅震荡走势为主,指数基本在380-390点的震荡区间内运动。从东京胶指数合约看,连续两周价格都在做区间运动,并且本周价格波动幅度逐步收窄。从日K线图看,目前价格仍以震荡居多,暂时没有方向性突破。

一周行情分析

美元胶与沪胶价差维持在2800-3500水平

截至到本周末,新加坡交易所20号印度尼西亚胶当月合约报价为4555美元,较上周小幅上涨。折合复合进口价为35000元附近,与沪胶主力合约价差为3500左右。从复合进口价与沪胶主力合约价差角度看,近两周价差基本保持在3000上下正常水平内。之前价差从最高达到6000元水平,从历史价差看,2000-3000元的价差属于正常。

前期复合进口的天胶价格已经比上海交易所天胶现货月价格低,显然国内胶的吸引力较大,但是本周后几个交易日国内现货月价格开始松动补跌,目前复合进口价格升水于现货月价格,之前的价差在本周得到修复。本周上海全乳胶现货报价较稳定,目前价格在35000元/吨,较“五一”节前下跌2000元。前两周由于期货市场价格下跌速度快,目前与上海现货乳胶价差接近5000元左右,但这种价差在上周期货价格小幅反弹后已得到修复,目前与现货价差在3000元左右。

本周交易所库存仓单再次下跌

从季节性角度分析,每年2-4月是天胶供应最少的时期,基本都是去库存化阶段,而5-7月天胶供应逐步增大,目前供应是从全年最少进入新胶开割的阶段,供应紧张局面将会有一定程度缓解。从库存情况看,上周库存结束了数十周的下滑,但本周库存又开始出现下滑,截至5月20日,上海交易所橡胶库存为13946吨,减少215吨。本周交易所橡胶期货注册仓单减少1235至6600,这是继前两周增加后出现的一次下滑。库存变化确实有季节性因素,从历史库存变化看,库存基本在7月份后开始逐步上扬,11月份后接近全年高位,而今年库存提前在5月份就进入最低谷。

2011年4月中国天然橡胶进口环比下降近15%

4月10日中国海关总署公布的初步数据显示,2011年4月中国进口天然橡胶(包括胶乳)18万吨,环比下降15.65%;1-4月累计进口64万吨,同比增长1.97%。数据还显示,4月中国进口合成橡胶11.83万吨,同比下滑27%;1-4月累计进口50.3337万吨,同比下降14.8%。

从季节性看,通常每年4-6月份是进口量最少的月份,尤其5月份,每年5月进口量都基本在谷底,这与东南亚橡胶季节性割胶量相关。由于天然橡胶供应属于农产品(16.80,0.10,0.60%)属性,具有鲜明的季节性特征,一年当中存在4个不同周期:2-4月是最大减产期,5-7月是增产期,8-9月是小减产期,而10-1月是最大增产期。

今年1-4月天胶进口64万吨,同比增长1.97%,增速与去年13%相比,有回落态势。而合成胶进口量回落速度更胜一筹,去年同期合成胶进口是呈现60%以上的增长,而今年进口量大幅萎缩,这与国际油价高企有关。

下游全球汽车4月份产销均下滑

据中国汽车工业协会统计分析,今年4月汽车产销形势继续呈现低迷走势。4月汽车产销分别完成153.53万辆和155.20万辆,环比分别下降15.98%和15.12%,同比分别下降1.85%和0.25%;1-4月汽车产销分别完成643.11万辆和653.39万辆,同比分别增长5.09%和5.95%,增幅比上年同期分别下降58.71和54.56个百分点。

4月,汽车市场延续了上月的低迷态势,汽车产销出现自2009年2月以来27个月的首次负增长,也是金融危机以来我国汽车工业恢复增长后的首次负增长,整体形势不容乐观。影响汽车工业增长的原因仍然有五点:购置税优惠等政策的退出和国家宏观调控带来的影响、燃油价格的不断攀升、部分城市治堵限购政策的实施的影响、受油耗准入政策的实施影响、日本地震的影响,其中日本地震的影响在4月更为明显。

从汽车季节性产销看,每年11-1月是产销最旺的时期,由于1月份是产销顶峰,2月份产销就会回落1/3左右,3月又会达到高峰,但从4月开始汽车产销会逐步下滑,基本上5-8月是淡季,从9月份产销又会逐步进入旺季。今年由于汽车市场的优惠政策取消,1-4月累计产销增速大幅放缓,去年同期增速在60%左右。今年年初开始汽车产销累计同比增速同样逐步回落。

2011年4月汽车产销不止中国出现下滑,全球其它国家也有不同程度的下滑。法国,西班牙,意大利,日本与澳大利亚都出现汽车销量同比下滑的态势,其中以法国,西班牙与日本都是两位数下滑。而其余国家美国,加拿大,南非及印度虽然汽车销量同比增长,但增速也有下滑的迹象。下游汽车产销增速回落,甚至4月份同比出现负增长,对于天然橡胶的消费影响会很大。

2011年一季度中国轮胎产量增幅大幅缩小

汽车产销增速下滑将逐步传导到轮胎产销层面,从而对橡胶需求带来较大影响。轮胎厂前期面临较大成本压力,3月初轮胎提价前后,胶价开始快速回落,造成轮胎经销商观望情绪浓厚,造成销售形势转淡,并且一季度过后也将进入淡季,轮胎采购意愿不强。轮胎厂在胶价暴跌的过程中并未采购到太多原料,随着美金胶的快速回升,成本压力重新回归,对开工率会带来负面影响,原料采购意愿也不足,层层传导至天然胶需求层面,将会面临一定的需求增速下滑。

从2011年中国一季度轮胎产量数据看,今年中国一季度轮胎外胎产量为1.69亿条,同比增长1.45%,与去年32.14%的增幅比较,今年一季度增幅大幅度缩水。中国一季度子午线轮胎产量为8814.5万条,同比增长12.28%,与去年同期42.2%的增幅相比较,也有大幅缩水现象。

操作建议

从基本面情况看,目前下游汽车产销较去年增幅大幅回落,下游不佳自然拖累天胶消费。从时间周期看,目前已进入二季度,天胶的基本面优势削减,5月份东南亚部分新胶开始上市,每年5-7月进入产胶旺季。

本周国内橡胶主力合约09价格基本呈现低位震荡。从技术面看,国内橡胶价格经历42895--32410的大A浪下跌之后,沪胶9月合约通过小a-b-c的形式将大B浪反弹高点推升至50%黄金分割位37700附近,其后展开连续回落。目前处于大C浪下跌过程中,价格在30000元整数关口得到强劲技术面支撑,大C浪可能再通过小a-b-c作出形态,整体的下跌趋势并未破坏,我们建议前期已建立空头头寸者继续持有。

数据图表汇总

橡胶上海交易所库存

报告日期:2011年05月20日 单位:吨

地区 上周库存 本周库存 库存增减 库存 仓单 库存 仓单 库存 仓单 上海 3916 820 3806 775 -110 -45 山东 1535 1500 1535 1500 0 0 云南 3100 1640 3010 565 -90 -1075 海南 5075 3875 5060 3760 -15 -115 天津 535 0 535 0 0 0 合计 14161 7835 13946 6600 -215 -1235

图为库存与价格比走势图。(图片来源:东亚期货)

图为同期库存比较走势图。(图片来源:东亚期货) 国内现货情况

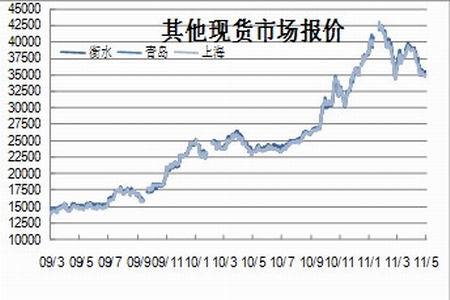

国内现货市场报价 中橡市场全乳胶 日期 衡水 青岛 上海 挂单量 均价 成交量 均价 2011/5/16 35400 34800 34800 435 34110 345 34321 2011/5/17 35400 34800 34800 790 34258 130 34019 2011/5/18 35500 35000 34800 597 33934 465 34245 2011/5/19 35400 35100 35000 578 34175 413 34452 2011/5/20 35300 35000 35000 483 34409 223 34563

图为其他现货市场报价走势图。(图片来源:东亚期货)

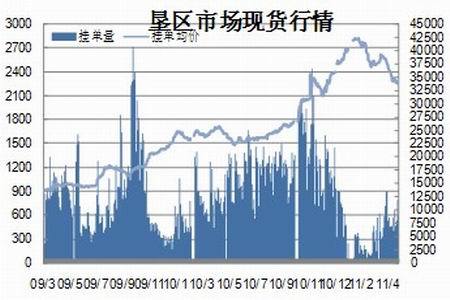

图为垦区市场现货行情走势图。(图片来源:东亚期货) 其他市场价格

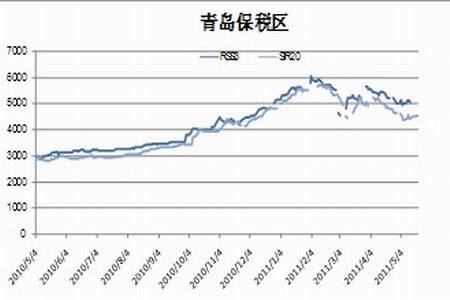

日期 亚洲市场报价 青岛保税区 RSS3 SIR20 RSS3 SIR20 2011/5/16 5050 4450 5020 4500 2011/5/17 5100 4500 5100 4520 2011/5/18 5100 4500 5100 4520 2011/5/19 5150 4550 5120 4550 2011/5/20 5150 4520 5050 4530

图为亚洲橡胶报价走势图。(图片来源:东亚期货)

图为青岛保税区走势图。(图片来源:东亚期货) 新闻总汇

4月份英国汽车产量下跌12.2%

英国汽车生产和销售协会日前宣布,2011年4月份英国的轿车产量同比下跌了12.2%,跌至8.63万辆。英国汽车生产和销售协会表示,4月份英国汽车产量下滑主要是因为日本特大地震造成部分零部件的供应出现了中断。英国汽车生产和销售协会首席执行官Paul Everitt表示:“英国4月汽车产量的下滑表明日本地震对全球汽车产业都造成了一定程度的影响。”Everitt还补充道:“英国所有的汽车制造商都在努力解决零部件短缺的问题,汽车产量下降的趋势将会被很快扭转过来,我们对英国汽车产业未来的前景仍然持有乐观态度。”据统计,2011年1月-4月,英国市场共计生产44.35万辆轿车,同比增长了7%。

普利司通一季净利4亿美元, 同比上涨78%

日本轮胎制造商普利司通公司(Bridgestone)日前公布了其2011年第一季度业绩报告。报告显示,该公司今年第一季度录得净利润313.3亿日元(约合3.87亿美元),较2010年第一季度的176.4亿日元同比上涨77.6%。据普利司通公司公布的数据显示,今年第一季度该公司营业收入由去年同期的6591亿日元上升至7043.3亿日元。当季该公司运营利润由去年同期的360.1亿日元上升至558.7亿日元,同比上涨55.2%。该公司表示,由于受原材料价格上涨和日元升值影响,今年第一季度该公司的运营环境受到一定冲击。为了抵消这一不利影响,该公司采取了提价措施。该公司表示,当季美国和亚洲市场已经开始复苏,欧洲市场也出现复苏迹象。此前,日本轮胎制造商普利司通公司表示,得益于公司海外市场轮胎销量上升,该公司上调了其2011年的盈利预期。普利司通公司预期,截至2011年6月止6个月财务期间,该公司净利润将为350亿日元(约合4.35亿美元),较其原预期结果将提升50%。

越南将取代印度成为世界第四大橡胶生产国

据越南《经济时报》网站5月18日报道,未来4-5年印度橡胶不会出现大幅增产,其世界第四大橡胶生产国的地位将被越南取代。报道称,2003-2010年越南橡胶种植面积增加了37.87万公顷,而印度只增加了23.02万公顷。2006年越南橡胶产量为55.5万吨,2008年为66.6万吨,2010年增至75.5万吨。与此同时,2006年印度橡胶产量为85.3万吨,2008年为88.1万吨,2010年降至85.1万吨,且未来4-5年印度橡胶不会出现大幅增产。目前,越南橡胶产量排名世界第五,但印度橡胶协会认为,越南将很快超越印度成为世界第四大橡胶生产国。

韩泰轮胎中国最大工厂在重庆开建

5月18日,全球知名轮胎制造商韩泰轮胎在中国最大的工厂在重庆两江新区奠基。随着该项目的开工建设,由国家商务部和韩国外交通商部、知识经济部联合推进的两江新区中韩产业园建设迈上快车道。作为位居世界第七的轮胎制造企业,韩泰轮胎在1996年进入中国,目前在中国的浙江和江苏两地设有厂房,年产能近3000万条,在中国乘用车轮胎市场占有20%左右的份额。此次落户在重庆两江新区鱼复工业园区的工厂为其在中国设立的第三工厂,也将是韩泰轮胎在中国的最大工厂。据介绍,韩泰轮胎重庆工厂建设总投资为9.5亿美元,占地约796亩,主要从事卡客车、乘用车轮胎生产,新工厂投产后每天将生产4500条全钢子午胎、30000条半钢子午胎。预计于明年8月正式投产,到2015年底全部竣工时年能产将达1150万条。完全建成后的年销售值将超80亿元。目前,韩泰轮胎为中国国内的上海大众、一汽集团、日产、本田、海马等三十多家整车生产企业提供配套,涵盖德系、日系、韩系等全球知名品牌。韩泰轮胎全球CEO徐承和在奠基仪式上称,在重庆建设中国第三工厂是为了继续实现该公司在中国西部发展的“梦想”。作为中国汽车消费市场的重要板块,以重庆为中心的中西部地区将成为未来新增汽车消费的主体。韩泰轮胎重庆工厂所在的中国第三区——两江新区,在2015年将形成260万辆整车、300万台发动机的生产能力,汽车产业规模可达5000—7000亿元。

米其林轮胎价格或再次调涨 因生产成本增加

法国轮胎制造商米其林公司指定的下任首席执行官盛纳德(Jean-Dominique Senard)日前表示,由于原材料价格持续上涨,该公司目前正面临空前的压力。尽管该公司尚未说明现任首席执行官罗利耶何时退休,但是该公司已经任命盛纳德接替其职务。盛纳德认为,尽管面临原材料上涨的巨大压力,但是米其林公司2011年的运营利润仍将有所上涨。他重申了该公司去年十月份制定的长期目标,其中包括,截止到2015年,该公司除去非经常性项目后的运营利润要到达20亿欧元以上(约合28亿美元)。在法国中部城市,米其林总部—克莱蒙费朗举行的股东大会上,盛纳德表示:“今年,由于原材料价格上涨,米其林公司将多支出18亿欧元的成本开支。”他称,该公司新产品已经投入生产,从而使该公司原材料供应不至受到威胁,但是原材料价格的波动仍旧是值得该公司担心的问题。据悉,米其林公司在今年四月份已经提高产品价格,以来平衡不断上涨的原材料成本。有消息称,为了与原材料成本价上涨的趋势持平,该公司在未来9个月内将再次涨价,以抵消其4亿欧元的成本增长。5月初,米其林公司宣布,该公司计划上调载重汽车轮胎的价格,以应对原材料价格的不断上涨。

4月份欧盟乘用车销量同比下跌4.1%

据欧洲汽车制造商协会(ACEA)日前在其声明中公布的数据显示,2011年4月份欧盟新乘用车销量同比下跌4.1%,至108.9万辆。该协会表示,除德国以外,欧盟其他主要市场当月乘用车销量均有所上升。据有关数据显示,今年前四个月,英国、意大利和西班牙市场的乘用车销量有所下滑,该期间,欧盟市场乘用车整体销量下滑了2.7%。4月份,由于面临汽车零部件供应困境,本田汽车公司当月在欧盟市场的乘用车销量下跌了34.3%。据数据显示,其他日本汽车制造商4月在欧盟市场的处境相对较好。其中,日产汽车公司今年4月的销量同比上涨14.5%;三菱汽车公司的销量上涨47.2%;而丰田汽车公司的销量涨幅相对较低,微涨了0.3%。当月,法国汽车制造商标致雪铁龙公司和雷诺汽车公司在欧盟市场的销量分别下跌18.3%和13.1%。而德国大众汽车公司当月在欧盟的销量上涨3.5%。

欧盟出台轮胎标签法规

日前,欧盟委员会出台了相关的轮胎标签法规――EC1222/2009,由2012年11月1日起,要求在欧盟销售的轿车胎、轻卡胎、卡车胎及公共汽车轮胎必须加贴标签,标示出轮胎的燃油效率、滚动噪声和湿抓着力的等级,目标是到2020年欧洲能源消耗减少20%。这一法规规定对轮胎三大性能进行了标准化规定:燃油经济性(即轮胎滚动阻力要求),分为A到G共7个等级;潮湿路面抓地力等级,分为A到F共6个等级;道路噪声等级,按照规定测试噪声值分为3个等级:N≤LV-3,LV-3<N≤LV,N>LV,并用黑色标签来表示。此改革对车辆提出新的技术要求,增加具有先进安全技术的部件和装备。此外,由于EC1222/2009法规本身更多在于强制厂商按照统一的规范向终端消费者去标示自己产品的性能,这使得国内厂商的价格优势被淡化。据悉,欧盟是继美国后中国轮胎企业第二大海外出口市场,每年增幅达30%,至去年,轿车胎和轻卡胎已达到4亿。显然,中国轮胎制造企业在欧盟有巨大市场。如企业有任何疑问,请咨询瑞欧科技。瑞欧科技可为企业提供标签分类及检测服务。

- 【 关闭本页 】