- 天胶反季行情取决于中国因素

- 时间: 2011-05-27 10:08:47 作者: 来源: 南华期货 点击:

图1、日胶价格走势

图为日胶价格走势图。(图片来源:Bloomberg) 图2、沪胶价格走势

图为沪胶价格走势图。(图片来源:Bloomberg) 本月沪胶先是在汽车产销宏观数据数据的影响下延续二次反弹思维,随后形成一个假突破信号,开始在1109合约上出现新一轮的跌势,最后随着季节割胶量的增长,现货及1105合约也开始出现松动。价差虽然没有继续增长,但一直在4000点上下震荡。另外导致内外价差持续背离的因素依然存在,主要受到中国政府收紧银根压制需求影响,内外价差处于急剧的波动之中。

图3、美国汽车行业指数

图为美国汽车行业指数走势图。(图片来源:QinRex) 图4、美国轮胎行业指数

图为美国轮胎行业指数走势图。(图片来源:QinRex) 图5、中国汽车产销

图为中国汽车产销走势图。(图片来源:汽车工业协会) 图6、美国汽车销量

图为美国汽车销量走势图。(图片来源:汽车工业协会) 三月份汽车产销数据没能延续下跌趋势,主要受到降价促销和日本地震的影响。日本地震对冲了胶资源紧张对国内汽车产量的影响。我们预期日本地震导致的汽车零部件生产难以在短期内恢复到先前水平将对短期日本汽车产量造成明显冲击,3月份的汽车产销数据已经出现明显的下滑,目前来看,日本供应链恢复的时间依然是极不确定。我们预期4月份的数据依然会延续这种格局。

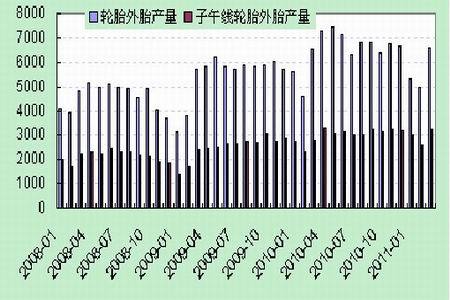

图7、国内轮胎产量

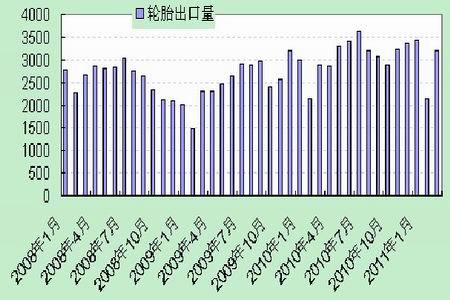

图为国内轮胎产量走势图。(图片来源:国家信息中心) 受国内汽车季节性调整及胶价持续走高的影响,2011年以来的轮胎产量也从高位回落,进入季节性调整。但随着新胶资源的增长,我们预期未来开工率将会有所恢复,我们预期轮胎季节性调整的格局会有所改变。另外欧美需求继续回暖的趋势目前来看仍然没有发生变化,欧美轮胎企业纷纷对轮胎进行提价,对原材料的采购需求依然很大。 图8、轮胎出口量

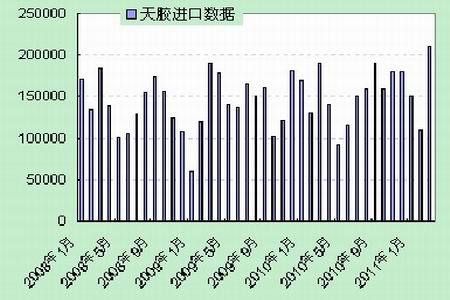

图为轮胎出口量走势图。(图片来源:轮胎工业协会) 图9、国内天胶月度进口

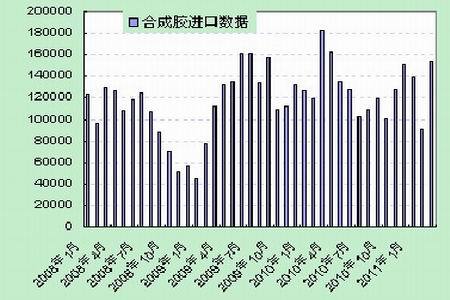

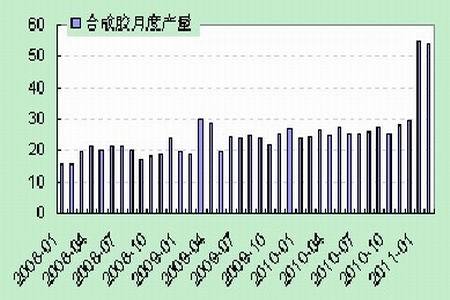

图为国内天胶月度进口走势图。(图片来源:Bloomberg) 图10、国内合成胶月度进口

图为国内合成胶月度进口走势图。(图片来源:Bloomberg) 3月份的各种橡胶(32495,-75.00,-0.23%)进口数据都出现明显的上升,天胶进口更是出现巨幅的上升。这也是导致青岛港口库存增加的原因之一。

目前国内产量开始快速增长,伴随着轮胎开工率也出现恢复性增长,我们预期之后进口会稳定保持在平均水平上。

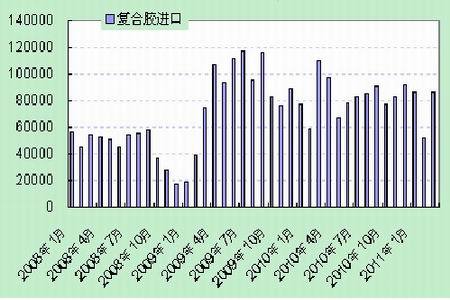

图11、复合胶进口

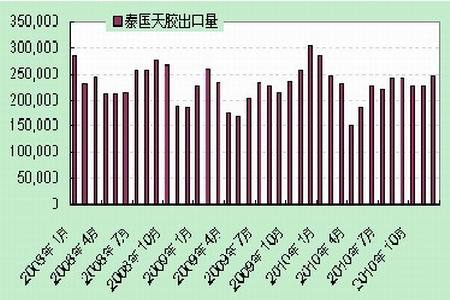

图12、泰国天然橡胶出口

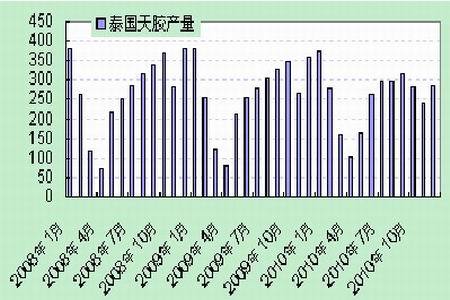

图为泰国天然橡胶出口走势图。(图片来源:南华研究) 图13、泰国天然橡胶产量

图为泰国天然橡胶产量走势图。(图片来源:南华研究) 图14、2011年初产量规模迅速扩张

图为2011年初产量规模迅速扩张图。(图片来源:南华研究) 据齐润通,合成橡胶产能规模的高速增长,缘于多种所有制企业竞争局面的出现。先前我国合成橡胶的生产和销售主要集中在中石化和中石油(11.10,0.22,2.02%)。近几年来,随着外资轮胎企业向中国大陆的迅速推进和发展,增加了国内市场对合成橡胶的需求量,从而吸引了一批国际合成橡胶生产商纷纷来华投资设厂。目前,外资或外资控股的合成橡胶装置年生产能力高达60万吨,占全国合成橡胶总量的20%以上。另外,地方和民营企业也纷纷涉足合成橡胶产业,相继开工或实施项目涉及丁苯橡胶、丁二烯橡胶、丁腈橡胶、丁基橡胶和异戊橡胶等多个产品。据不完全统计,全国民营企业和地方企业已建和计划建设的合成橡胶总产能近百万吨,其中已有装置年生产能力达36万吨。

2010-2011年合成橡胶新增产能情况表

公司名称 设计产能(万吨/年)

公司名称 设计产能(万吨/年) 产品 装置性质 计划完成时间 杭州浙晨橡胶 5 乳聚丁苯 新建 2010年 天津陆港 10 丁苯胶 新建 2010年 山东玉皇 8 稀土顺丁胶 新建 2011年 巴陵石化 6 顺丁胶 扩建 2011年6月 福橡化工公司 5-10 丁苯胶、顺丁胶 新建 2011年6月 齐鲁石化 10 顺丁胶 扩建 2011年11月 中石油抚顺分公司 10-20 丁苯胶 新建 2010-2012 淄博齐翔腾达于哈尔滨博实合作 5 稀土顺丁 新建 建设期2年 图15、上海库存走势

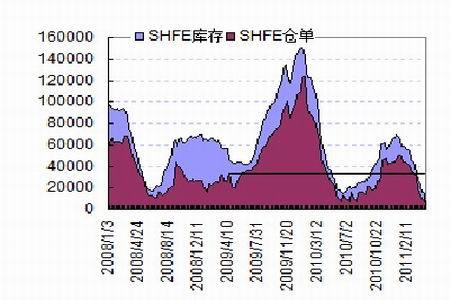

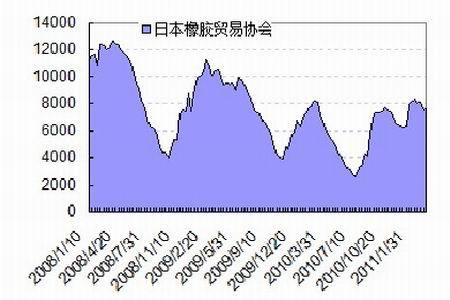

图为上海库存走势图。(图片来源:Bloomberg) 图16、日本库存走势

图为日本库存走势图。(图片来源:Bloomberg) 国内价格的贴水格局及国内停割是导致交易所库存出现持续下降的主要原因,而交易所库存的持续下降是导致近强远弱的主要原因之一。目前国内割胶量已经出现明显的回升,但低库存的状况没有明显改观,我们预期这是主导未来几周行情的一个线索之一。

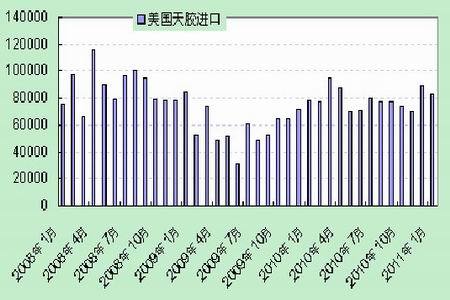

图17、美国天胶进口量

图为美国天胶进口量走势图。(图片来源:南华研究) 图18、泰国现货市场

图为泰国现货市场走势图。(图片来源:南华研究) 一季度的巨幅下跌行情已经使得标胶和烟片胶价差出现修复,之后又出现一次价差的明显反弹。但我们预期价差被修复的趋势仍然会延续。

图19、人民币汇率

图为人民币汇率走势图。(图片来源:Bloomberg 南华研究) 图20、日元汇率

图为日元汇率走势图。(图片来源:Bloomberg 南华研究) 人民币汇率不断创出汇改来的新高是目前商品市场的一个主要背景,对国内商品市场的影响越来越明显。我们预期内外背离的趋势将因此而扩大。

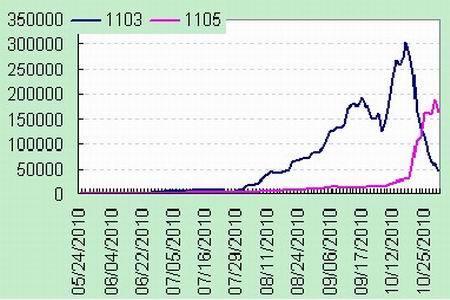

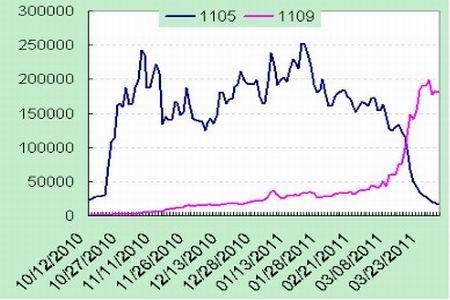

图21、主力合约持仓转换

图为主力合约持仓转换图。(图片来源:Bloomberg 南华研究) 图22、主力合约持仓转换

图为主力合约持仓转换图。(图片来源:Bloomberg 南华研究) 随着持仓转换的成功,我们预期影响天胶价格的季节性主题已经从停割向新的开割季转变。

图23、海南橡胶(11.82,0.25,2.16%)

图为海南橡胶图。(图片来源:Bloomberg) 图24、内外价差之变

图为内外价差之变图。(图片来源:Bloomberg ) 随着前期的急涨急跌之后,日胶的走势再次沿着沪胶的节奏运行,两者的价差关系逐渐趋于稳定。

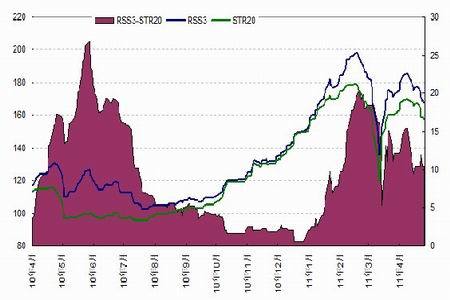

图25、天胶主力合约指数和收益率指数

图为天胶主力合约指数和收益率指数图。(图片来源:Bloomberg) 图26、1105与1109合约的价差关系

图为1105与1109合约的价差关系图。(图片来源:Bloomberg) 从月份间价差关系看,沪胶月份间价差最高扩大至4000,接近2008年的809与811价差,1109合约的这一波跌势主要受制于宏观面的紧缩因素及对未来供应增长预期的提前反应。而1105主要主要受到现货抗跌及极低库存的影响。目前影响价差扩张的因素有所缓和,随着国内割胶量的增长,国内现货价格已经出现松动,另外1105多空双方的持仓已经大幅缩小至持仓3136手,换算成空头需要准备7840吨现货,而目前的注册仓单有5065吨,现货库存1.29万吨。相比之前已经得到很大的缓和。

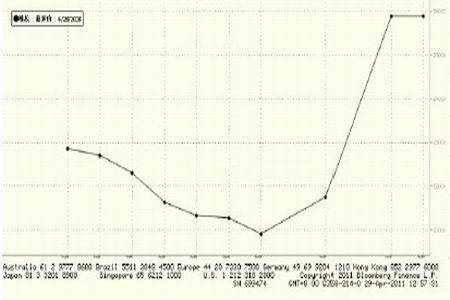

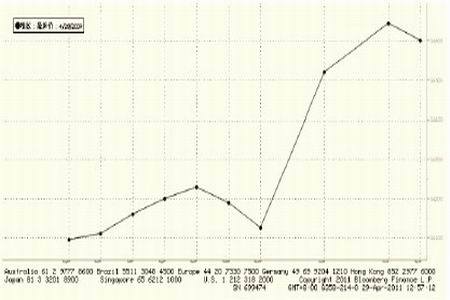

图27、期限结构图

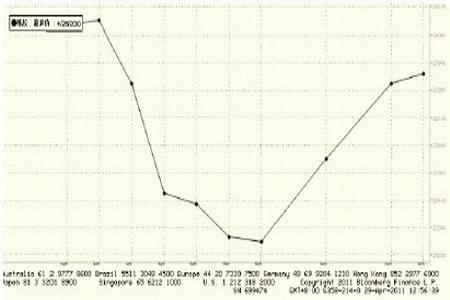

图、2008.4.28

图为2008.4.28期限结构图。(图片来源:Bloomberg 南华研究) 图、2009.4.28

图为2009.4.28期限结构图。(图片来源:Bloomberg 南华研究) 图、2010.4.28

图为2010.4.28期限结构图。(图片来源:Bloomberg 南华研究) 图、2011.4.26

图为2011.4.26期限结构图。(图片来源:Bloomberg 南华研究) 从目前的期限结构图来看,市场已经不看好远景价格。我们认为修复2010年供求失衡的因素已经在2011年得到缓解,需求已经得到价格机制的强约束,供给弹性也得到恢复,天胶市场已经回归供需宽松平衡的健康格局。这是2011的期限结构图与前几年的期限结构图完全不同的主要原因所在。

- 【 关闭本页 】