- 沪胶受制于均线 上方压力较大

- 时间: 2011-06-14 09:26:35 作者: 来源: 中期研究院 点击:

一、本周沪胶维持均线下方震荡

本周沪胶一直处于窄幅震荡的格局,上方60日均线压力较大,本周内多次出现上次60日均线的情况,但迫于上方压力较大及基本面偏空的阻力,均未形成突破。从持仓上来看,本周主力多头的持仓明显大于空头持仓,也使得期价多次向上寻求突破。本周天胶1109主力合约开盘于33000点,周五收盘于33045点,较上周下跌了320点,下跌幅度为0.96%,成交量426.6万手,持仓262084手。

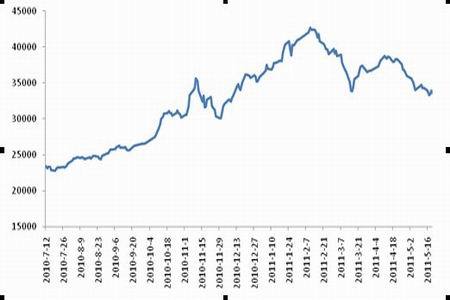

图1:沪胶近期现货走势

图为沪胶近期现货走势图。(图片来源:BLOOMBERG,中期研究院) 二、上方仍存较大压力

1、季节性供应开始大幅增加

据国际橡胶(32855,145.00,0.44%)研究组织,今年天然橡胶产量预计将增长5.8%,因价高的市场价格促使胶农增加割胶量,将缓解供应紧张局面。国际橡胶研究组织秘书长Stephen Evans说,今年橡胶产出预计将增长至1090万吨,去年产出为1030万吨。这将天胶供应缺口从40万吨减少至20-30万吨。同时,短期随着割胶的进行,下旬新胶将供应将集中增加。

泰国部分工厂参考报价:烟片报价5200-5250美元/吨,低端报价5000美元/吨;泰标20#报价4720美元/吨;胶清胶报价4250美元/吨;5L报价5070美元/吨;泰国桶装乳胶市场报价3300美元/吨;6-7月船期CIF中国主港报价。部分工厂外盘报价:知知桶装乳胶3300美元/吨,散装乳胶3200美元/吨;越南散装乳胶市场报价3220美元/吨;广垦太空包乳胶市场报价3150美元/吨;富顺桶装乳胶市场报价3300美元/吨;6-7月船期CIF中国主港报价。印尼20#胶外盘参考报价在4650-4670美元/吨。6-7船期CIF中国主港。

图2:主要产区国天胶供应

图为主要产区国天胶供应走势图。(图片来源:wind,中期研究院) 图3:中国天胶合成胶进口量

图为天胶与合成胶比价走势图。(图片来源:wind,中期研究院) 国内方面,青岛保税区天胶报价小幅下滑,泰国3#烟片现货报价5200-5230美元/吨;泰标20#船货报价4700美元/吨左右;马标20#船货报价4650-4700美元/吨;印尼20#现货报价4660美元/吨左右,船货报价4650-4660美元/吨。市场交投气氛平淡,业者观望气氛浓厚。广东地区进口天然乳胶现货报价行情持稳。期货维持震荡走势,市场走向更加迷茫,贸易商谨慎观望,多随行就市。泰橡桶装乳胶市场报价25400元/吨左右;黄春发桶装乳胶市场报价25500元/吨左右。

2、与合成胶比价支撑天胶价格箱底震荡

青岛地区部分国产高顺顺丁橡胶报价维持整理;少量锦州、齐鲁顺丁胶报价30000元/吨附近,实盘成交多商谈。询盘气氛稍显平淡,且各地货源陆续补入;但狂飙的丁苯依然支撑部分业者也无低价成交意向。广东地区1502货源几乎售罄,少量齐鲁1712报价持稳在27000元/吨左右。市场丁苯货源仍然较紧张,成交多商谈。广东地区顺丁胶货源补入速度放缓,贸易商快进快出或者维持低位库存周转。市场巴陵顺丁报价持稳,参考30300-30500元/吨左右,成交具体商谈而定。

图4:天胶与合成胶比价

图为天胶与合成胶比价走势图。(图片来源:wind,中期研究院) 三、后市仍将是多空博弈为主

市场重点关注于主导全球大宗商品走势的美国第三轮量化宽松政策是否继续推行,本周二美联储主席伯南克的谈话引发市场各种猜测,但在并未明确表示之前,市场仍将面临波动局面。同时基本面看,近期随着各产胶国降雨影响,市场供应偏紧局面有所加剧。但下游用胶企业尤其是汽车行业自3、4月份以来在限购、限行等多种政策压力下,产销量数据一直表现不佳,这在一定程度上将影响市场对天胶需求。综合来看,目前多空依然维持僵持格局,宏观数据公布前市场表现谨慎。沪胶连续5日受制于60日均线,多空双方表现都不坚定,目前市场受资金影响较多,预计市场仍需时间来走出震荡。

- 【 关闭本页 】