- 通胀压力仍在 沪胶后市不容乐观

- 时间: 2011-06-30 09:49:18 作者: 来源: 银河期货 点击:

一、盘面描述:

4、5月份沪胶走出的了先抑后扬的走势,进入5月份随着美元再次走弱,沪胶出现震荡反弹,基本维持在30000-327000元/吨关键点位的区间内震荡。5月份后期日胶走势整体弱于国内橡胶(31470,415.00,1.34%),或拖累国内橡胶反弹空间,并且在沪胶达到33000元/吨后,前期利空因素将再次出现。6、7、8月份正处于东南亚各国的割胶季节,橡胶供应增加,6月份沪胶走势或将再次震荡走低。

图一:沪胶、日胶走势对比图

图为沪胶、日胶走势对比图。(图片来源:银河期货) 图二:Ru周K线图

图为Ru周K线走势图。(图片来源:银河期货) 二、影响因素分析:

(一)、国内政策环境仍不适宜商品大幅走高

通胀高烧不退、政策难言宽松

从年初以来,国内一直致力于高通胀,紧凑的调高存款准备金和阶段性加息并没有起到明显的效果,存款准备金平均每月上调一次由年初的18.5%,上调至当前的历史最高值21.0%,但CPI一直居高不下,距年底要实现的4%的目标仍有较大差距。时间已到年中,但由于原油价格的上涨使得国内商品价格回落有限, 5月份的CPI数据再创新高,央行再起提准程序,再次上调了0.5个百分点至。同时美国第二轮的量化宽松政策即将到期,由于美国的近期较为偏弱的经济数据,使得美国货币很难收紧,在宽松的政策面前,国际及国内大宗商品或再次面临上涨的机会,而国内的通胀压力又将面临挑战,所以在国内及国际环境的压力下,我国政策上难有宽松。对于我国大宗商品压力不减,上涨压力逐渐增加,作为政策调整的关键点位,短期内33500元/吨仍是重要的阻力位置。

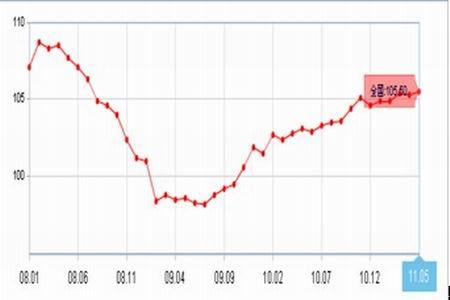

表一:国内CPI数据表

图为国内CPI数据表。(图片来源:银河期货) 图四:居民消费价格指数

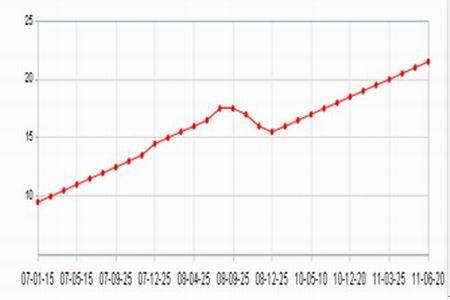

图为居民消费价格指数走势图。(图片来源:银河期货) 表1:国内存款准备金调整情况

图为国内存款准备金调整情况表。(图片来源:银河期货) 图五:存款准备金走势图

图为存款准备金走势图。(图片来源:银河期货) (二)供应及库存方面

天胶具有明显的季节性特征,总的来说大体可分为五个不同的周期,而5-7月份是年内的第一次割胶期,这段时间全球重要产区开始割胶,橡胶供应开始增加,但同时这段时间也是天气原因给橡胶带来不利因素的重要时期,而今年并没有发生像之前担心天气问题,橡胶供应稳定。从以往的经验来看,6月份是橡胶价格下跌几率最大的几个月份之一。供应方面,上海市场库存虽不高,呈低位反复状态,但现货库存方面,垦区销区国产胶库存水平继续回升,新胶上市也比较正常,并且产区可开割面积攀升尤其是民营胶大量开割,今年国内产量有望明显增加;轮胎厂仍以小单采购为主;东南亚已经大量开割,前期洪水未给生产带来太大影响,产区天气也比较有利割胶,将给后期的橡胶供应提供良好的环境。

截止到5月24日,青岛报税区库存在15.8万吨,较去年的12.7万吨有24%左右的增长,主要由于外盘价格较低抑制了报税区的销售,成交疲软。从这里也可以看出,国内外对当前价格仍与恐高,并且外盘的低价将继续给国内橡胶增加的库存施加压力。

据国际橡胶研究组织,今年天然橡胶茶产量预计将增长5.8%,因价高的市场价格促使胶农增加割胶量,将缓解供应紧张局面。国际橡胶研究组织秘书长Stephen Evans说,今年橡胶产出预计将增长至1090万吨,去年产出为1030万吨。这将天胶供应缺口从40万吨减少至20-30万吨。

(三)主要汽车生产国产销下降,下游需求转淡

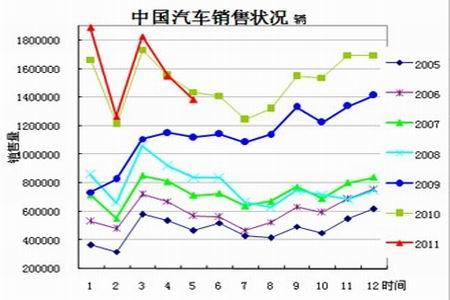

图六:中国汽车销售状况

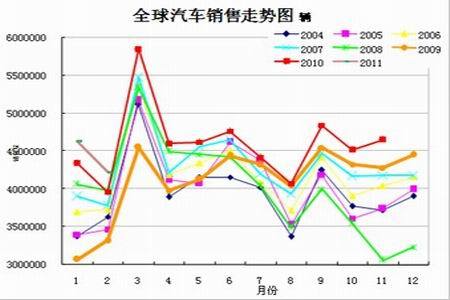

图为中国汽车销售状况走势图。(图片来源:银河期货) 图七:全球汽车销售走势

图为全球汽车销售走势图。(图片来源:银河期货) 全球橡胶需求有下滑担忧

由于日本地震对全球汽车零部件市场的供应出现短缺,以及由于原油价格上涨给汽车市场带来的用车成本的提升使得汽车行业在经历了2010年的高速发展后出现了放缓。5月份,全球汽车行业中产销量占据主要地位的中国、美国、日本都出现了汽车产销下滑。

1、我国国内汽车5月产销继续延续颓势

5月份全国汽车产量为131.27万辆,环比下降14.36%,同比增长22.56%;销量为119.47万辆,环比下降13.95%,同比增长29.74%。我国汽车产销环比出现下滑,除了受到日本地震影响汽车零部件供应减少而引起的原因外,国内去年的汽车优惠政策也使汽车提前过度消费,加之,原油价格一路上涨,成品油价格及用车成本增加,以及部分城市为了减缓交通拥堵压力而采取的干预措施,都使得国内汽车前景并不乐观。

3、日本汽车受地震影响雪上加霜

日本汽车经销商协会日前公布数据显示,5月份日本国内的汽车销量同比下跌了38%。此次下滑已是国内汽车月销量的第八次下滑,并且跌至了1968年以来的5同期水平的最低销量。日本地震对日本经济造成巨大影响,作为世界汽车零部件的重要供应地,日本汽车零部件企业受到破坏的同时也给世界汽车行业带来了影响。日本汽车经销商协会总经理也表示,日本汽车行业逐渐复苏或将到6月以后。

4、欧洲各国汽车产销好坏不一

五月份英国市场的新车注册量同比下跌了1.7%。自2010年7月份以来,英国市场新车注册量连续11个月下跌。今年4月份,英国市场新车注册量同比下跌7.4%。而德国汽车4月份也只是恢复增长了3%,同期的意大利产量也出现大幅下跌。只有俄罗斯作为石油出产国,因为石油价格上涨收入增加,国内汽车销量出现增加。

5、南非汽车出现好转,印度汽车产销放缓

中国、印度、南非,作为金砖五国的其中三国,对于汽车的产销数据,只有南非的数据相对乐观,日前公布汽车销量数据显示,2011年5月份南非市场共计售出了4.16万辆汽车,相比于2010年5月份3.92万辆的销量同比增长了6.1%,增长速度有所放缓。同期的印度汽车产销也出现了放缓的迹象,其中主要因素是受印度收紧的货币政策和原油价格的大幅走高带来的用车成本提升。

6、美国新车销量9个月来首次下跌

2011年5月美国市场轻型车(主要包括乘用车、SUV和皮卡)的销量为106.18万辆,同比出现了4%的下跌。据了解,5月份美国汽车市场销量自2010年8月份以来首次下跌。汽车年销量折合率跌至1178万辆,为2011年的最低水平。主要原因是受到了原油价格上涨、及经济形势震荡等因素的影响。

三、国内外现货市场情况

表3:国内橡胶库存情况

图为国内橡胶库存表。(图片来源:银河期货) 表4: 中橡网挂单成交价格

图为中橡网挂单成交价格表。(图片来源:银河期货) 表5: 国内、国际市场橡胶近期价格

图为国内、国际市场橡胶近期价格表。(图片来源:银河期货) 随着泰国、印尼主要橡胶供应国割胶展开,市场供应逐渐增加,雨水影响近期并没有对割胶产生太大影响,在橡胶价格反弹后,胶农也对当前价格表示满意,获利意愿增强。从以上表格中可以看出,橡胶近期由于供应增加,国际市场橡胶价格开始逐渐走低,印度由于正处于汽车行业的高速发展期,橡胶需求依然较强支撑了印度橡胶价格。国内由于橡胶价格过高,轮胎制造多以消耗库存为主,按需采购,近期库存减少后,需求有所回升,也再次提振了国内的橡胶价格,整体而言虽有偏紧,但已经明显好转。同时国际橡胶研究组织秘书长Stephen Evans说,今年橡胶产出预计将增长至1090万吨,去年产出为1030万吨。这将天胶供应缺口从40万吨减少至20-30万吨。

进入6月份以来,国内保税区市场交投气氛表现平淡,价格区间波动,原料供应逐渐增多,国内下游行业产销缓慢。保税区内库存消耗缓慢,据悉目前橡胶库存总量在14.5万吨左右,其中天胶8.0万吨左右,复合胶4.0万吨左右,合成胶2.6万吨左右。上月库存总量约为15.8万吨,而去年6月份库存总量为10.6万吨左右。中国商务部近日预称云南、海南天然橡胶产区降雨,割胶进程受阻,市场供应量下降,但同时下游需求偏低,下半年橡胶价格涨幅将趋缓。

四、后市展望

图为沪胶1109合约日线走势图。(图片来源:银河期货) 基于以上的基本面情况,在6、7、8月份橡胶供应的增加期,以及下游市场的需求预期并不乐观的前提下,对当前橡胶走势仍看做是一种短期的反弹走势。在原油反弹的带动下,橡胶反弹幅度加大,但,在60日均线处仍是重要的阻力位,国内通胀压力不减,政策上不放松,大宗商品更难以持续性上涨。经过近期反弹后,橡胶上涨压力逐渐加大,近期再次触及34500元/吨近期高点,显示沪胶较其它品种相对强势,但基本面并不支持橡胶的持续上涨。从图形中可以看出,在13600元/吨涨到到42895元/吨的这波行情中,50%-61.8%(27180-30878)属于黄金分割的重要区域,这里或将形成重要的支撑。总体来说,在宏观环境和需求并不乐观的情况下,沪胶在第三季度维持震荡下行的概率要大一些。交易区间[27500-34500]。

- 【 关闭本页 】