- 基本面无支撑 沪胶波段见顶回落

- 时间: 2011-07-13 09:09:53 作者: 来源: 宏源期货 点击:

一、行情回顾

上周,外围气氛回暖,日本汽车复苏好于预期,传闻汽车振兴政策或重启,沪胶震荡上行,1201 合约周五冲高回落,34500 上方压力凸显。周初开盘价32480 元/吨,周内最高触及35260 元/吨,最低下探32390 元/吨,报收34345 元/吨,相比前周上涨2170 或6.74%。但现货市场跟涨相对乏力成交清淡,海南标一胶上涨约2%,泰国及青岛RSS3 涨幅约3.7%。

图1:沪胶周K 线走势图

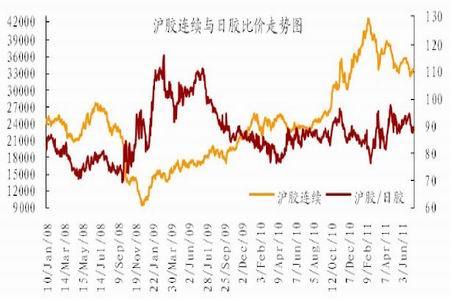

图为沪胶周K 线走势图。(图片来源:宏源期货) 图2:沪胶连续与日胶比价走势图

图为沪胶连续与日胶比价走势图。(图片来源:宏源期货) 内外价差逐步修复,从5 月份起,青岛保税区RSS3 价格高于泰国RSS3。

图3:天胶现货价格走势图

图为天胶现货价格走势图。(图片来源:宏源期货) 二、6 月CPI 达6.4%创3 年新高,不利沪胶上行

6 月居民消费者价格指数(CPI)达到6.4%,工业生产者价格指数(PPI)达到7.1%。CPI数字为何会延续涨势,创下35 个月以来新高。如果7 月农产品价格仍然不出回落,CPI还将保持在6%以上的高位,整个三季度可能物价还属于高位。但考虑到央行货币工具频频动用,很多中小企业,尤其是制造业都出现了融资难的情况,在6 月初公布的制造业采购数据中,已经逼近50%的枯荣警戒线,因而政策可能会出现微调。

下半年加息空间明显。国务院发展研究中心金融研究所副所长巴曙松指出,下半年加息的空间还是很明显的。巴曙松表示,在三季度如果都在5%以上,应该有一到两次。一个方面通胀属于高位,加息有利于抑制通胀的预期,同时在市场上真实的资金利率水平其实有明显上升,加息只是矫正负利率,缩小和市场融资利率差距的政策动作,对实体经济的冲击倒有限。但是在准备金率的调整上应该持比较谨慎的态度,或者空间比较小,因为整个大银行现在存款准备金率已经达到了21.5%的历史新高,我们整个银行体系的资金也比较紧,基本上超额准备金已经很少了。

三、割胶旺季天胶库存增加

上周,上期所橡胶周度库存小计增加2471 吨,至16828 吨,已高于去年同期库存,并已连续六周增加。日本天胶库存自年初以来一直维持在6000 吨以上,且近期一直高于去年同期。目前青岛保税区天胶及复合胶库存不足10 万吨,但主要原因并非是需求加快,仅仅是因为大雾天气导致近期船只靠岸延误,货物进港入库速度较慢。目前,国内产区和东南亚产区原料供应稳定,预计天然橡胶库存将会呈现总体上升态势。

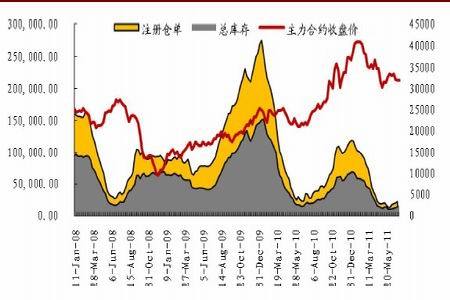

图4:上期所天胶库存图

图为上期所天胶库存图。(图片来源:宏源期货) 四、重卡继续滑向产销低谷,不支撑天胶大幅冲高

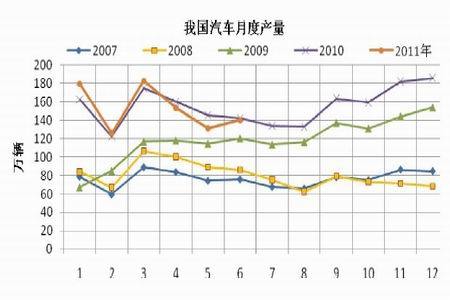

6 月,汽车产销环比和同比微增,乘用车增速较快,但商用车表现依旧低迷。上半年,汽车产销同比增长2.48%和3.35%,增幅较前5 月呈小幅回落。

6 月,汽车产销140.37 万辆和143.59 万辆,环比增长3.83%和3.62%,同比增长0.65%和1.40%。其中:乘用车产销112.20 万辆和110.92 万辆,环比增长7.46%和6.05%,同比增长7.17%和6.21%。商用车产销28.17 万辆和32.67 万辆,环比下降8.51%和3.88%,同比下降18.97%和12.10%。

图5:我国汽车月度产量图

图为我国汽车月度产量图。(图片来源:宏源期货) 天胶70%用来制造轮胎,而重卡单轮胎天胶用量约为乘用车的30 倍。由于重卡在汽车轮胎中用胶占比较大,汽车轮胎用胶量与重卡用胶量即重卡销量呈同趋势变动,天胶消费量与重卡销量相关性大于与乘用车销量相关性。

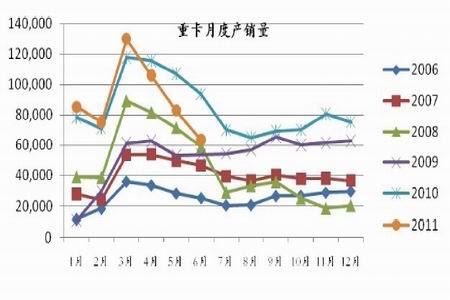

图6:我国重卡月度销量图

图为我国重卡月度销量图。(图片来源:宏源期货) 6 月,中国重卡市场以预料之中的低迷走势,继续滑向产销低谷。6 月份,重卡市场共约销售6.36 万辆(含牵引车、货车整车和非完整车辆),同比去年下滑32.2%。主要原因是宏观经济增速放缓导致物流车需求下滑,固定资产投资增速大幅下降导致工程车需求下滑。所以,重卡产销的低迷走势不支撑天胶价格大幅走高,上周五冲高回落显示34500上方压力较大。

五、结论及投资策略

总体来说,割胶旺季上交所期货仓单增加,现货跟涨乏力成交清淡。重卡在天胶消费中占比较大,重卡产销的低迷走势不支撑天胶价格大幅走高,上周五冲高回落出现顶部流星线,显示34500 上方压力较大,预计沪胶波段见顶下行,重回30000-34500 区间,建议34500 附近逢高放空。

- 【 关闭本页 】