- 胶价濒临重要的阻力位

- 时间: 2011-08-10 10:15:19 作者: 来源: 中信建投期货 点击:

一、市场回顾

图为天胶走势图。(图片来源:文华财经) 7月份天胶呈现震荡上行的态势。希腊主权债务危机的缓解令市场 系统性风险降低,美元的持续弱势使得全球高风险资产再度受到资金的 青睐。受到持续降雨的影响,东南亚主产区尤其是泰国天胶供应低于预 期,也为天胶的上行提供了来自供求方面的支撑。不过随着7月底美国 债务违约的逐步风险上升,以及上期所对天胶交易规则的修改,部分投 机资金有逐步从天胶市场撤离的迹象。此外由于天胶期价的持续反弹也 已经触及重要的技术阻力,因此8月份如果天胶供应没有明显的制约因素出现,天胶期价出现调整的可能性将大大增加。

二、市场分析

1、系统性风险缓解,市场流动性依然充裕

7月1日希腊议会第二轮投票通过了政府提出的为期五年的总额780亿欧元的经济调整方案,其中包括280亿欧元的财政紧缩方案以及总额500亿欧元的国有资产出售计划。

根据去年启动的1100亿欧元援助计划拨付下一笔援助款项之前,希腊议会要批准一个共计284亿欧元的进一步削减支出、增加税收方案。通过这个紧缩方案和一个500亿欧元的私有化计划也是欧盟-IMF同意实施第二轮援助的一个条件。预计第二轮援助总计为1000亿欧元左右,从现在到2014年为希腊提供资金。

7月21日欧元区通过希腊第二轮救助方案。与第一轮救援方案相比,新一轮的方案有三大不同点:首先,第一轮方案在要求希腊紧缩财政、削减开支的前提下,给予1100亿欧元的援助。实践表明其效果不佳,希腊债务占国内生产总值的比重不降反升。新方案除再提供1090亿欧元的资金援助外,还采取延长还款期限,降低贷款利率等措施,以期在一定 程度上缓解希腊面临的还债压力。其次,新方案首次允许私营机构(主要是银行)参与救援。通过债务展期,回购债券等方式,预期未来三年私营机构将出资近500亿欧元,协助减缓希腊债务负担。再者,新方案提升了欧洲金融稳定基金的灵活性,除以贷款方式向希腊注资外,还可以在欧洲央行批准下在二级市场购置希腊债券。已接受救援的国家和未接受救援的国家如出现高风险,该基金均可对市场采取类似的预防性干预。因此,这次峰会通过的救援方案,不仅有助于缓和希腊债务的压力,而且对增强其他国家战胜债务危机的信心,扼制危机的蔓延也起到了一定的积极作用。

随着希腊第二轮救助方案的通过,市场围绕着希腊债务危机所引发的忧虑大大缓解,美元也结束了短期的强势后重归弱势。

6 月30 日美国第二轮量化宽松的货币政策到期后,美联储表示虽然尚未计划继续实施第三轮量化宽松的货币政策,但基于美国经济复苏开始出现明显的放缓,失业率继续维持在9%的高位上方运行,美联储将会在较长的时间内维持较为宽松的货币政策,因此从全球范围内看,由于美国将持续维持低利率政策,而欧元区已经开始步入加息进程,因此年内美元继续维持低位运行的可能性相对较大。

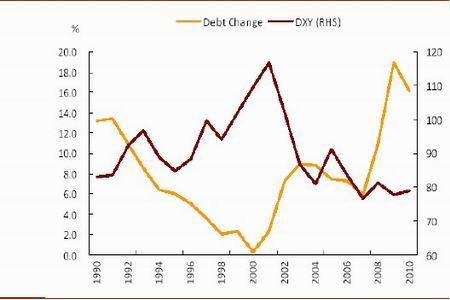

美国国债增加率和美元走势负相关

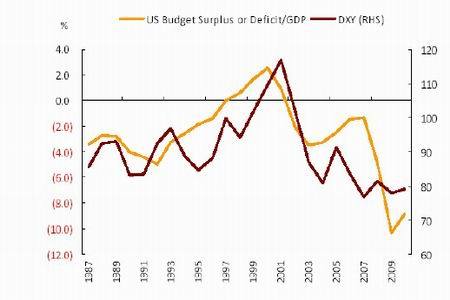

图为美国国债增加率和美元走势相关图。(图片来源:WIND、中信建投期货) 美国财政赤字上升导致美元走弱

图为美国财政与美元走势图。(图片来源:WIND、中信建投期货) 由于美国国债上限已经到达,如果在8 月2 日前美国不能上调债务上限,美国将面临债务违约的风险。而一旦出现债务违约,美元的信用将受到质疑,并可能短期被大量抛售,从而引发美元的大幅下跌。另一方面,如果美国如期提高债务上限,短期虽然能消除了美元被抛售的风险,但长期而言,这种以债还债的方式,只能依赖超发货币来逐步削减其债务压力,最终也必将导致美元持续贬值,并带来全球流动性的进一步泛滥。

2、中美制造业持续减速,天胶需求依然疲软

今年以来中国制造业采购经理人指数持续走低,从历史统计的角度看,PMI与国内轮胎产量的变化率存在较高的正相关关系。虽然6月份国内轮胎同比增长了5.4%,环比也出现了3.4%的增长,但是近期汇丰银行公布的7月份中国采购经理人指数自2010年7月以来首次跌破50的荣枯水平,达到了28个月以来的新低48.9,显示中国制造业有步入收缩的风险,这对于未来国内天胶的消费可能构成负面影响。

除中国外,前期推动美国经济复苏的重要支撑因素美国制造业也有走弱的迹象。最新公布的美国7月份芝加哥采购经理人指数从6月份的61.1降至58.8。美国堪萨斯联储近期公布的报告也显示,该地区7月份制造业活动较前月出现大幅放缓。同时公布的数据显示,美国7月堪萨斯联储制造业产出指数为2,远低于6月份水平的22;综合指数则从6月份的14大挫至3。该指数高于0意味着制造业扩张。

尽管中美两国制造业的减速将对天胶消费前景构成不利影响,不过由于日本汽车业逐步从地震后恢复,对于全球天胶的消费仍会起到一定的支撑作用。

3、供应增加低于预期,市场处于紧平衡

虽然7月份处于东南亚主产区的天胶供应旺季,但是受到持续降雨的影响,泰国天胶供应仍然受到了一定的影响。泰国天然橡胶(32895,685.00,2.13%)协会近期表示,因为持续的降雨限制了天胶产量,天胶供应增长依然较缓。此外,据全球天然橡胶生产国协会(ANRPC)预计,今年全球天胶产量可望达到990万吨,主要由于印尼、马来西亚天胶产量增长将出现停滞。从季节性角度看,2010年三季度天胶主产国协会中除马来西亚和柬埔寨以外,其余7国天胶产量均有较二季度有不同程度的增长,因此在8月份全球天胶依然面临供应旺季的压力,天气因素将是主导天胶工业属性最主要的影响因素。

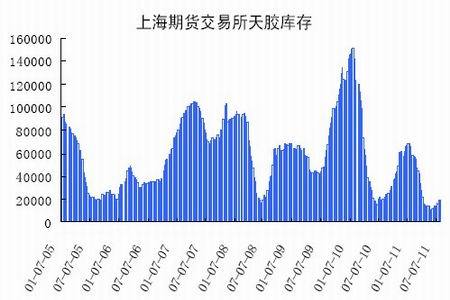

图为上海期货交易所天胶库存走势图。(图片来源:) 从交易所库存的变化看,上海期货交易所天胶库存持续在历史低位徘徊,反映出国内天胶供应仍然处于紧平衡状态。日本民间橡胶库存6月30日创年内新低,也显示出天胶供应在东南亚主产区步入割胶旺季后并没有得到明显的改观。

三、行情展望

目前天胶反弹幅度已经达到了今年2至5月份整体跌幅的50%,在整个反弹过程中沪胶始终受制于一系列反弹高点形成的压力线,技术面的压力相对较大。从总持仓量的变化看,7月份沪胶呈现高位震荡并持续减仓的态势,期价上行动能逐步减弱。随着上期所将在1208合约上开始推出新的天胶合约,并对目前的持仓限额、交割品范围等内容作出了修改,长期而言对于投机资金将产生一定的制约作用。8月份,在基本面缺乏新的利多因素前,天胶价格回调的压力将日趋明显。如果期价有效跌破35200元一线,调整目标将可能达到33600元一线。

- 【 关闭本页 】