- 季节性低点显现 天胶将震荡上行

- 时间: 2011-09-05 09:36:10 作者: 来源: 中信建投期货 点击:

摘要:

1、美债评级下调引发恐慌,但市场流动性依然充裕

2、天胶需求继续走弱,但供应也同样受到制约

3、合成胶价格坚挺,为天胶价格形成重要支撑

4、天胶季节性低点已经出现,9月份有望呈现震荡上行的格局

一、市场回顾

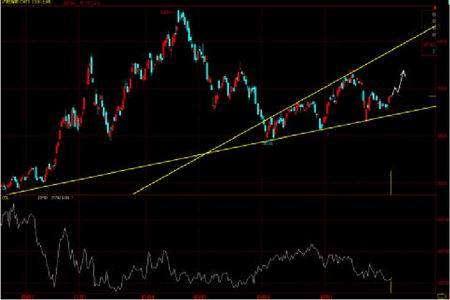

图为沪胶指数走势图。(图片来源:文华财经) 8月份天胶呈现调整的态势,一方面中美两国制造业持续走弱,令天胶需求低迷;另一方面美国债务评级被下调引发市场恐慌情绪,对全球经济的忧虑以及欧美主权债务危机的系统性风险加剧了天胶调整的幅度。但是随着美联储表示将目前超低利率水平至少维持到2013年中期,以及在必要的时候推出QE3等因素的影响,天胶价格也逐步摆脱了恐慌性的抛售,重归基本面的主导。由于合成胶价格坚挺以及泰国天胶供应因天气而受限,天胶基本面利多因素逐步显现,也为期价摆脱季节性低点打下了基础。进入9月份,随着系统性风险的逐步缓解,目前天胶自身偏多的基本面因素有望推动期价进一步上行。

二、市场分析

1、美债评级下调引发恐慌,但市场流动性依然充裕

尽管在8 月2 日之前美国国会通过了上调国债上限的议案,但是8月5 日,三大评级机构之一的标准普尔还是将美国主权信用评级由AAA下调至AA+,这是1917 年美国主权信用评级被穆迪授予AAA 级后的首次下调。该举立刻引起美国乃至全球金融市场的强烈震荡。在随后的第一个交易日,全球股市重挫:美国三大指数下跌幅度在5%~7%不等,欧洲和亚洲的主要交易市场当天也有3%~4%的跌幅,拉美的阿根廷股市更是一天之内下跌了10.73%,恐慌性情绪一度弥漫整个金融市场。

标准普尔表示,美国政府与国会所达成的上调债务上限及减少财政开支的妥协方案未能满足美国财政中期稳定的要求。同时,美国政策制定当局受到财政紧张及经济复苏疲软等因素的冲击,其稳定性与可预见性弱于此前标普对美国信用评级做出负面展望时的水平。标普预计,美国主权债务占GDP 比重将从现在74%,于2015 提高至79%,于2021 年提高至85%。而公共净债务占GDP 比重则将在2015 年提高至90%,2021年提高至101%。

美国国债信用评级下调引发了市场对于美国经济衰退的担忧。由于近期美国制造业指数(1229.051,-14.06,-1.13%)、消费者信心指数等一系列经济数据显示美国经济增长已经十分疲弱,如果再加上财政紧缩的负面效应叠加,美国经济二次探底的风险将大大上升。

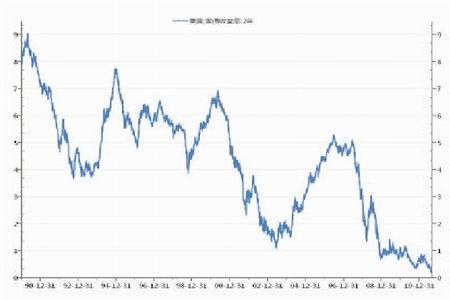

图为美国国债信用评级走势图。(图片来源:WIND、中信建投期货) 不过与欧元区债务危机中债务国国债收益率飙升的情况不同的是,美国国债信用评级下调后,美国中长期国债收益率反而出现持续走低,美债仍然成为除黄金外市场避险的首选。而随着美联储对延续宽松货币政策的不断表态,美债收益率更是降至历史低点。这基本上消除了市场对于信用降级会导致美国国债价格走低、收益率曲线上升,增加美国财政部的融资成本,并进而抬高全球金融市场的风险溢价的担忧。在短暂的恐慌后,市场开始将关注的焦点放在美国能否推出QE3 上。

虽然从前两轮量化宽松的结果来看,其对于美国经济复苏的作用不甚明显,但是美国持续宽松的货币政策其实质就是超发货币,而由货币超发带来的只能是弱势美元和过剩的流动性,这最终必将带来更为严重的通胀。从目前欧美主要国家应对主权债务危机的措施来看,债务货币化的倾向已经越来越明显,不断释放的流动性对于大宗商品价格将形成长期重要的支撑。

2、天胶需求继续走弱,但供应也同样受到制约

美国8月份芝加哥采购经理人指数为56.5,尽管高于市场预期,但仍低于7月份的58.8,显示美国制造业仍在减速。中国最新公布的8月份制造业采购经理人指数为50.9%,环比回升0.2%,结束了4个月的持续回落。

据中国汽车工业协会统计,7 月全国汽车产销分别为130.61 万辆和127.53 万辆,环比分别下降6.96%和11.19%;同比产销分别增长1.26%和2.18%。1-7 月,汽车产销分别为1046.24 万辆和1060.18 万辆,同比增长2.33%和3.22%,增幅较去年同期分别回落41.47 和39.37 个百分点。国内汽车产销情况的走弱,已经对轮胎和天胶的需求形成了不利的影响。虽然7 月份我国轮胎产量依然维持在7281 万条的高位水平,但同比增幅已经明显减弱,而且从国内轮胎产量的季节性特征来看,二季度往往是一年中轮胎产量的高峰,这也意味着9 月份后轮胎产量环比可能出现下滑。

图为中国轮胎月度产量走势图。(图片来源:WIND、中信建投期货) 一方面天胶消费的走弱对天胶价格形成了压力,另一方面上半年天胶供应也不尽如人意。由于受到持续降雨的影响,泰国天胶供应在6、7两个月增长缓慢,全球天胶供求依然呈现出紧平衡的态势。天然橡胶生产国协会(ANRPC)最新公布8 月报告称,7 月份橡胶供应增幅从前月的5.3%放缓至2.9%。8 月供应增幅料仍处于2.9%。从近八年泰国、印尼和马来西亚三大主产国月度产量的变化可以看出,天胶产量的季节性峰值往往出现在7 月份,9 月份后天胶供应的压力可望进一步减缓,这也将大大抵消消费不振对价格形成压力。

3、合成胶价格坚挺,为天胶价格形成重要支撑

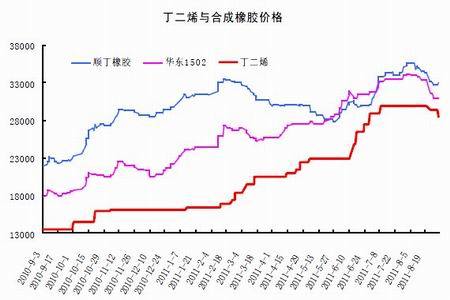

8月份,即使处于美债危机引发原油暴跌的阶段,我们注意到合成橡胶的价格也表现得异常坚挺。丁二烯价格的持续上涨给丁苯橡胶和顺丁橡胶价格提供了有力的支撑。而合成橡胶价格的坚挺大大封闭了天胶的下行空间。

图为丁二烯与合成橡胶价格走势图。(图片来源:WIND、中信建投期货)

图为天胶与合成胶价格走势图。(图片来源:WIND、中信建投期货)

图为泰国天胶现货价格走势图。(图片来源:WIND、中信建投期货) 虽然短期丁二烯价格开始回落,但是由于合成橡胶上游企业在价格上具有一定的垄断性,因此短期合成胶价格仍可能继续维持高位,对于天胶价格仍有相当的支撑作用。

此外,从胶种间的价差结构看,国际市场标胶与3号烟片胶几乎呈现平水,这也有利于对日胶形成一定的支撑。

三、行情展望

尽管有美债评级下调引发的系统性风险仍未根本消除,欧洲主权债务危机已经步入常态化,其对全球金融市场阶段性的负面影响不可忽视,但是随着美国超宽松货币政策的延续,债务货币化的倾向必将带来新一轮流动性泛滥。从天胶自身的基本面看,9月份后天胶供求有望进一步向趋紧的方向发展。笔者认为,天胶的季节性低点已经出现,9月份沪胶有望呈现震荡上行的态势,中期可能再度测试36500元一线。

- 【 关闭本页 】