- 泰国出手救市 沪胶止跌上涨

- 时间: 2012-01-31 09:09:13 作者: 来源: 北京中期 点击:

第一部分:市场回顾

1 月沪胶先抑后扬,震荡走势加剧。月初中美制造业数据良好,伊朗危机浮现,原油价格显著走高,但在这些利好因素出台的背景下,沪胶反而深幅下跌,持续近三个月的整理形态下沿被突破。但是,下跌走势仅持续一天,随后胶价快速回升,第二天就基本收复前日跌幅,随后逐渐攀升,连欧洲多国信用评级被下调等利空消息也未能阻止胶价反弹的步伐。传闻泰国商议收储20 万吨橡胶(27490,145.00,0.53%)的救市计划,沪胶借机炒作回到去年12 月初的阶段性高点附近。

表1:国内外天然橡胶品种1 月交易统计情况(截止1 月27 日)

合约 开盘 最高 最低 收盘 涨跌 涨跌幅 沪胶1205(元/吨) 24550 27960 23450 27940 +3780 +15.6% 日胶指数(日元/公斤) 266.6 319.3 255.8 311.7 +52.1 +20.1% 资料来源:文华财经、北京中期

图1-1:沪胶1205 合约走势图

图为沪胶1205 合约走势图。(图片来源:文华财经) 第二部分:基本面因素分析

一、中国天胶进口加速增长 汽车、轮胎产量均有增长

·中国前三季度天然橡胶进口量同比增7.7%

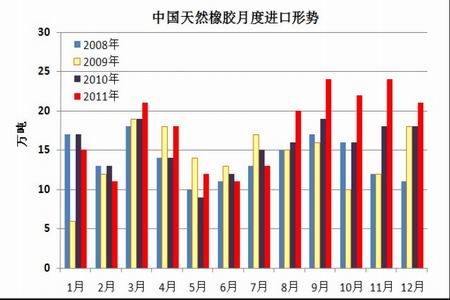

中国海关统计显示,2011年12月天然橡胶进口量为21万吨,较去年同期增加17%,但较11月下滑12.5%。据相关统计数据显示,2010年我国进口天然橡胶186万吨,比2009年增加15万多吨,同比增长8.8%;2011年我国进口天然橡胶总量为210万吨,比2010年增加24万吨左右,同比增长12.9%。看来,中国进口橡胶无论是绝对数量还是相对增幅都呈现加速增长的态势。

图2-1 中国天然橡胶进口形势

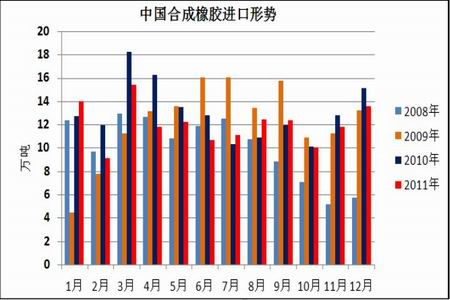

图为中国天然橡胶进口形势图。(图片来源:卓创资讯 北京中期) 图2-2 中国合成橡胶进口形势

图为中国合成橡胶进口形势图。(图片来源:卓创资讯 北京中期整理) ·国内1 月橡胶总库存25 万吨

截止1 月15 日保税区库存25.01 万吨,烟片2.86 万吨,标胶16.5 万吨,合成3.1 万吨,复合2.55万吨,原胶较1 月中增加5800 吨,合成增加1600 吨,复合胶减少4600 吨。天胶和复合胶合计为21.9万吨,较1 月中增加1200 吨。

· 2011年中国汽车产销增速为13年来最低

中汽协发布最新统计数据:2011 年汽车产销分别为1841.89 万辆和1850.51 万辆,产销增长分别仅为0.84%和2.45%,比2010 年分别回落31.6 和29.92 个百分点,产销增速为13 年来最低。

中汽协表示,“2011 年我国汽车产销增速大幅回落,主要受到国家宏观调控、汽车鼓励政策退出、上年基数较高和北京等城市限购四方面因素的影响。其中,国家宏观调控和汽车鼓励政策的退出,是影响去年汽车增长的主要因素。”去年,车市基本呈现前高后低、逐月下降的走势。

去年年初,中汽协预计2011 年全年销量为2000 万辆。今年,中汽协再次表示,全年销量预计为2000万辆,增幅约为8%。这一增幅和销量,与多数车企高层预判一致。

对于2012 年车市走势,中汽协认为,今年车市有五方面有利因素:宏观经济稳中求进;市场结构逐步调整,产品多样化、小型化和节能化为消费者提供了更多的选择;国家政策鼓励扩大内需,将提高汽车市场消费信心;汽车消费的刚性需求持续存在,中国车市将进入一个较长时期的平稳增长期;中国汽车国际竞争力逐渐增强,不断开拓国际市场,为汽车出口增长提供了保障。

·中国2011 年轮胎产量8.3 亿条 同比增8.5%

国家统计局公布数据显示,中国2011 年轮胎产量同比增长8.5%至8.321 亿条。12 月产量为7316万条,同比增加9.8%,较11 月下滑2.2%。2011 年合成橡胶的产量增加13%至349 万吨,12 月产量增加9.6%至32 万吨。

图2-3 中国橡胶轮胎外胎产量

图为中国橡胶轮胎外胎产量走势图。(图片来源:卓创资讯 北京中期) 二、全球天胶供应增幅下降 泰国政府出手救市

·2011 年及2012 年天胶供应增幅分别减至5.6%和3.6%

天然橡胶生产国协会(ANRPC)称,天然橡胶价格下跌已经开始对天然橡胶供应产生影响。2011年第一季度和第二季度,天然橡胶生产国联合会各成员国的天然橡胶供应量年增长率分别达到10.6%和10.7%,然而在第三季度跌至2.5%,并根据预测,此增幅在第四季度会继续跌至0.6%。然而引人注目的是,此增幅水平却同2010 年第四季度相差无几(橡胶供应在该季度减少2.9%)。

图2-4 欧盟27 国新增乘用车销售状况

图为走势图。(图片来源:文华财经) 资料来源:盖世汽车资讯

三、国内天然橡胶现货市场报价

表2 1 月17 日国内橡胶市场人民币价格统计

类别 市场/产地 品种 市场价格(元/吨) 国内现货 华北市场 国营SCRWF -- RSS3# 不含税25300,17 税27200 SVR3L 不含税24300 黄春发桶装乳胶 -- 华东市场 国营SCRWF 海南26800-26900 RSS3# -- SVR3L -- 黄春发桶装乳胶 17800-18000 华南市场 国营SCRWF -- SVR3L -- 黄春发桶装乳胶 -- 芒街市场 SVR3L -- 表3 1 月17 日外盘进口橡胶报价统计

类别 市场/产地 品种 市场价格(美元/吨) 外盘价格 泰国 RSS3# -- STR20# -- 桶装乳胶 -- RSS3#复合 -- STR20#复合 -- 马来西亚 SMR20# -- 桶装乳胶 -- 印尼 SIR20# -- 越南 SVR3L -- 散装乳胶 -- SVR10# -- 青岛保税区 泰国 RSS3# 听闻3530-3550 STR20# 现货、船货3550 RSS3#复合 -- STR20#复合 -- 马来西亚 SMR20# 现货、船货3550 SMR20#复合 -- 印尼 SIR20# -- 越南 SVR3L -- 数据来源:卓创资讯,北京中期整理

图2-4 中国天然橡胶与合成橡胶价格走势对比

图为中国天然橡胶与合成橡胶价格走势对比走势图。(图片来源:卓创资讯 北京中期) 第三部分:后市展望

沪胶元月出现强劲上涨,泰国收储题材是重要利多因素,欧美股市走高及原油价格坚挺也对胶价产生支撑。美国经济数据喜忧参半,欧债问题跌宕起伏,对2012 年全球经济增速明显放慢的预期得到市场大多数认可,需求相对低迷对于天胶价格将起到较长时期的抑制作用。不过,地缘政治问题对原油有提振作用,会对天胶产生阶段性利多刺激,但原油需求正呈现下降态势,恐难出现单边上涨格局。所以,沪胶在中长期偏弱趋势的背景下,冲高行情持续时间难以长久。

图3-1:沪胶指数走势图

图为沪胶指数走势图。(图片来源:文华财经) 技术上看,沪胶指数在元旦过后持续反弹,前期震荡下跌的局面暂时结束,23500 元已成为阶段性底部。除下跌趋势线之外,重要回吐位以及此前下跌过程中所形成的震荡整理区间可能也存在明显压力,其中30000~31000 元是关键的反弹目标参考位。考虑到2012 年全球经济增速放缓是大概率事件,且欧美债务危机恶化的可能也很难排除,所以年内胶价还将创新低并非耸人听闻。目前沪胶止跌构筑反弹冲高形态,估计与2011 年5~9 月的表现相似,一旦反弹能量释放完毕或受到更大利空消息打压,那么又将拉开新一轮下跌行情的序幕。

- 【 关闭本页 】