- QE3改变游戏规则 沪胶回落空间将收窄

- 时间: 2012-11-01 09:23:39 作者: 来源: 华联期货 点击:

一、3季度橡胶(24825,140.00,0.57%)行情回顾

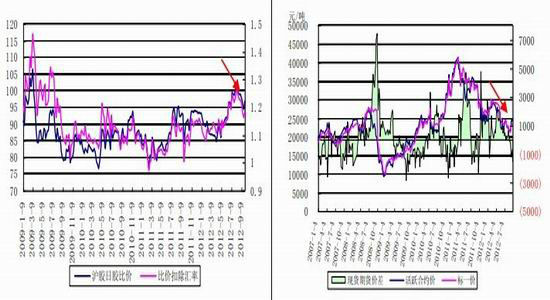

3季度,沪胶期货总体上呈现先抑后扬行情。8月底之前,在欧债危机再度升温,国内经济增速放缓明显以及现货市场需求低迷等利空因素打压下,沪胶持续下行,一度下跌到20000附近,创下2011年以来的调整新低。进入9月份后,欧央行宣布无限制购买债务国国债,美联储推出市场期待已久的QE3,市场情绪大为提振,出现久违反弹行情,期价重心脱离前期底部,月底收于25000附近。前期一直更弱的日胶,9月份的反弹则强于沪胶,二者比价从2009年以来的高位回落。

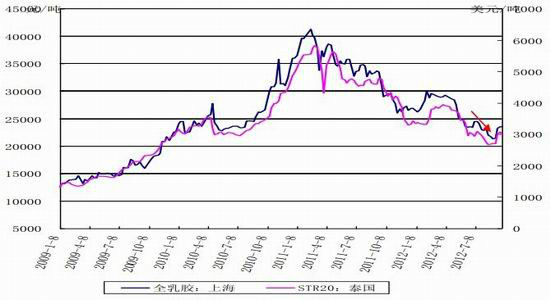

现货市场,期货市场反弹带动国内现货胶价上涨。下游工厂整体开工有所转好,随着美国特保案的到期,轮胎厂订单有所增加,尤其是半钢胎。由于看涨情绪的升温,下游轮胎厂加大了市场采买的力度,国内现货成交回升。国产胶方面,随着东南亚外盘的快速上涨,越南3L以及泰国三号烟片进口成本增加,进口到货量有所减弱,国内全乳胶需求升温,其中市场主力成交以云南民营全乳胶为主。近期美金胶同样增多,而由于保税区库存仍在增加,下游轮胎厂多以采买远期船货为主,保税区大量库存以及港上船货难以消化。总体来看,QE3 的推出带动了市场的看涨情绪。天然橡胶上海市场9 月末云南全乳胶报价在23600元/吨左右,海南全乳胶价格在23500元/吨左右,泰国三号烟片在 25800元/吨左右(17%税),越南3L在23800元/吨(17%税)。

图1:沪胶日胶比价(比价反弹) 图2:现货期货价差(期货升水现货)

数据来源:华联期货数据库 数据来源:华联期货数据库

图3:天然橡胶现货价格(现货呈现触底反弹迹象)

数据来源:华联期货数据库

二、基本面分析

1、宏观经济:新债券购买计划的推出使全球通胀预期升温

美国方面,美联储量化宽松政策(QE3)在9月份如期推出。 9月14日,美联储发布了开放式QE3政策。每个月额外购买400亿美元的抵押贷款支持证券(MBS),但并未明确什么时候结束,购债行动会一直持续到劳工市场出现“实质改善”。与此同时,美联储目前的扭转操作还将继续推进,这意味着美联储从现在到今年年底,每个月将购买850亿美元债券,购债规模与2010年的QE2相当。随后美元指数持续回落,欧美股市强势,商品市场受到利好外围环境推动而上涨。目前市场的注意力有所转向美国的大选和财政悬崖。日前,国际评级机构惠誉就美国“财政悬崖”问题发出警告称,如果美国财政和支出问题得不到解决,美国财政悬崖是短期内全球经济复苏所面临的最大单一风险,可能将美国经济,甚至是全球经济拖至衰退。

欧洲、日本方面, 9月6日,欧洲央行行长德拉吉的债券购买计划承诺无上限的冲销式债券购买,欧央行将购买期限最多为3年的国债。同时,欧洲央行在新购债计划中放弃在所购国债中优先偿还债权人地位的条款。9月19日,日本央行宣布扩大资产购买规模10万亿日元,总额累计80万亿日元,并维持0—0.1%的超低利率不变。同时下调经济增长预估,并取消在资产购买计划项目下购买日本国债利率0.1%的最低限。目前,西班牙申请援助的可能性不大,德国态度的转变使欧债危机的缓和展现曙光,不过,欧元区经济形势未出现实质性好转将是投资者心头挥之不去的阴影。

中国方面,国内市场制造业数据依旧低迷,8月和9 月PMI数据不佳,9月PMI虽然较8月小幅上升,但是工业产出创出新低,加之国内经济增速被多家机构调低,投资者对于经济增速放缓的担忧中国经济“硬着陆”的风险有所加剧。为了应对经济衰退,中央政府定下了稳增长基调,地方政府掀起了新一轮的投资竞赛,据悉新一轮的投资计划已超过当年的4万亿元。当前,中央政府确定了将于11月8号召开18大,可能对于市场和经济来说是个好消息。

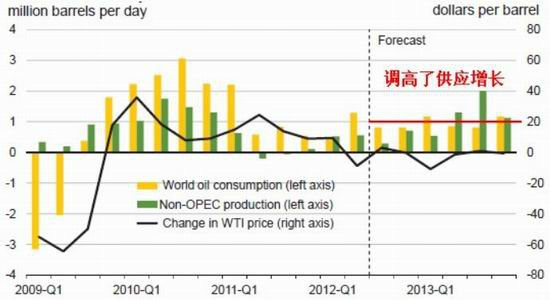

2、原油:后QE3时代,下行空间缩窄

3季度的大部分时间里,原油以反弹为主基调,主力合约6月底从80美元附近一路上攻到100美元/桶。不过,9月中旬,美联储量化宽松政策(QE3)的如期推出,并未支撑原油期价持续上扬,由于美国释储与沙特平抑油价消息传出,原油期价从100美元/桶高台跳水。基金大举平仓获利多头,并且进入十月,美国大选造势有望升级,进一步加大了市场期望美国打压油价的预期。后期,全球主要经济体经济增速放缓的、原油需求面疲弱是抑制油价的利空因素,但是,经过9月份的调整,在全球货币宽松的一致行动下,原油仍然有望再度走强,预计4季度,原油期货呈现震荡偏强走势。

图4:原油消费、生产和价格走势预测(相对于往年同期变化值)

数据来源:EIA、华联期货数据库

3、需求:轮胎出口送走美国特保,迎来欧盟标签法案,需谨慎

随着今年以来国内前两个季度GDP增速下滑,工业生产放缓,国内商用车产销下滑明显,不过,综合乘用车分析,国内1-8月份汽车产销表现尚可。中汽协公布的数据显示,8月当月汽车产销150.14万辆和149.52万辆,比上月分别增长4.5%和8.4%,比上年同期分别增长7.8%和8.3%。1-8月汽车产销1247.03万辆和1247.47万辆,比上年同期分别增长5.2%和4.1%,增速比1-7月分别提高0.4%和0.5%,表现出逐月提高的走势。

轮胎行业方面,9 月底轮胎终于结束了长达三年的美国特保案,国内半钢胎出口迎来利好。政策方面,美国国内仍有力量要阻止从中国进口轮胎,但再征收高达25%的关税可能性不大,取而代之的很可能是10%左右的关税税率。

预计之后至2013年中国向美国出口轿车胎和轻卡胎同比增幅在15%-20%之间。

然而,一波未平一波又起,欧盟轮胎标签法案即将于11月1日正式实施。该法规要求在欧盟销售的轿车胎、轻卡胎、卡车胎及公共汽车轮胎必须加贴标签,标示出轮胎的燃油效率、潮湿路面抓地力和道路噪声的等级。实行轮胎标签制度,核心是推广绿色轮胎,目标是到2020年欧洲能源消耗减少20%。欧盟此举,表面上推行轮胎节能环保,实际意在阻止海外轮胎企业出口至欧盟。中国轮胎企业生产的轮胎,约36%达不到欧盟第一阶段标准,约50%未能达到欧盟第二阶段的标准。据统计局数据,上半年国内轮胎产量同比增长约10%,轮胎出口量同比增长10.3%。相反,全球轮胎总消费量出现了小幅回落,预计全年降幅在3%-5%左右。国内轮胎企业在产量和出口上的增长基本上是通过开拓出口和替换胎市场完成的,目前轮胎企业和下游经销商均保持谨慎的态度。

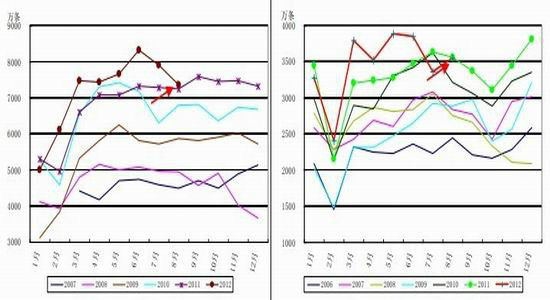

图5:国内汽车产量 图6:国内汽车销量

数据来源:华联期货数据库 数据来源:华联期货数据库

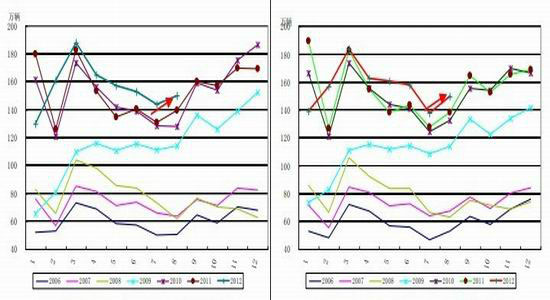

图7:国内充气轮胎产量(继续回落) 图8:充气轮胎出口量(有所反弹)

- 【 关闭本页 】