- 市场变数增加 天胶或先抑后扬

- 时间: 2012-11-16 09:54:22 作者: 来源: 申银万国期货 点击:

摘要:

随着主力合约转移,基本面影响因素及力度发生转变。国内供应压力及对需求预期的不乐观压制远月合约上行。10月国内 PMI数据利好市场,轮胎出口好转后期有望逐步体现。11 月间国内十八大及美国大选使得市场更为敏感。市场变数增加,11 沪胶预计将进入先抑后扬的一段震荡期。

技术图形上,1305 合约形成头肩顶下破形态,但下方50 日均线作为中长线支撑产生一定抵抗。24000 成为上方压力,下方一旦破位60 日线,目标测算为22500 一带。

1、十月天胶行情回顾

十月天胶价格呈现冲高回落态势。月初,沪胶主力1301 在产胶国减产、国内下游补库、轮胎特保案结束等多重利好的共同作用下,延续九月的上涨势头。价格一举上冲至25935 的高位。

自 8 月底以来的上涨势头延续一个多月累积多头获利了结及期货急涨带来的期现套利机会使得25000 上方价格压力增强。胶价随即震荡回落,伴随价格调整过程,资金主力开始逐步向5月合约移仓。由于对经济前景及下游戏需求不确定性的担忧及产胶国供应减产对远月合约的支撑力度减弱等利多因素削弱,移仓过程中,5月合约呈现出一贯的偏空特征,远月升水格局快速回落,转变为5月贴水1月状态。至移仓完成,1-5 月价差仍维持200点左右,远月贴水显示市场投资者对远期价格不看好。主力合约的转移改变了原有的中期上涨格局。同时,9月天胶进口数据继续创出新高,保税区库存压力及下游需求恢复缓慢都使得市场基本面利多因素受到冲击,十一月国内十八大及美国大选等因素增加了宏观面不确定性影响,沪胶走势面临更多不确定性。

图1:沪胶指数日线

来源:文华财经、申万期货研究所

技术图形上,沪胶主力位于20 日均及60 日均区间带间企稳震荡,价格围绕24500 中轴位置上下波动。这一宽幅调整走势成为 11 月胶价走势新格局。

2、市场分析

2.1 市场变数增加

9月天胶进口再创新高,国内供应压力影响远月合约

中国海关统计数据显示,国内9月天然橡胶(24260,90.00,0.37%)再创单月进口新高,总量达35.08万吨,较去年同比增11.6%。复合胶的进口增长迅猛,同比暴增80.3%。

今年天胶进口量自5、6月份开始即维持高位,9月外盘胶价上涨并未减少出口,持续累积进口使得国内保税区库存迟迟难以消耗。9月中,青岛保税区库存达到年内峰值17.33万吨(天然橡胶)后,稍有回落至10月中,库存缓慢消耗至16.8万吨(天然橡胶),但10月20日库存统计数据则显示天胶橡胶总量再次增长,达到17万吨。考虑复合胶数据,9月中库存峰值为21.43万吨,至10月20日,这一数据为20.9万吨。缩减并不明显。市场期待的去库存化并未因为“金九银十”的旺季得以实现。

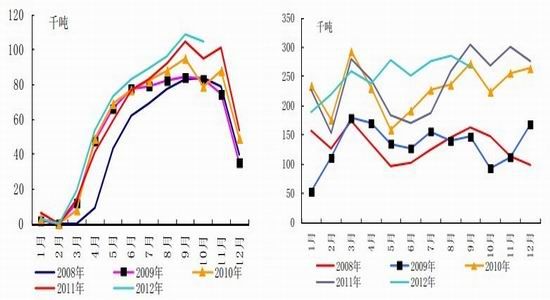

国内产量方面,9月天胶产量一如往年达到年内高点10.9万吨(ANRPC 数据),10月这一数据预计环比回落,但天胶单月产量维持同比增长,1-10月累计产量预估增长为10%。

国内天胶产量自11月起将因为停割季逐步减少,产胶国削减出口及东南亚停割季也将影响年末市场新增供应。这一利多刺激对1月主力合约支撑较强,但对1305合约的影响作用则明显减弱。

在国内供应及库存压力下,远月天胶价格预期难以走强。

图2:国内天胶月度产量 图3:国内天胶进口

来源:ANRPC、申万期货研究所 来源:ANRPC、申万期货研究所

主力合约正值下游消费淡季,需求支撑存在不确定性

轮胎特保案结束,使得10月下游轮胎厂商获得利好。市场虽有美国订单增长的消息及预期,但数据统计上暂未明显体现。5月合约正值下游汽车产销淡季周期,需求支撑因素在未得到验证前尚难对市场提供坚定支撑。国内前9个月汽车产销数据同比增长微乎其微。轮胎出口增速也围绕零轴上下波动。轮胎出口增长的效果或在11月中下旬数据中逐步体现。

合成胶大幅下跌影响市场

美国原油10月间价格破位下跌,主力合约自90美元平台跌至85美元附近。国内合成胶价格则自10月起进入震荡回落,10月底,11月初,供应商开始大幅下调市场报价。中石化华南顺丁下调900,福橡至19000,高桥B至19700 中石化华南丁苯1502下调500至17400;福橡1712下调1100至14700,齐鲁1712下调1100至15300。主要原料丁二烯跌势不止,加之美国原油产量持续提高对油价产生压力,合成胶走势短期内难以好转,合成胶与标价价差再次拉大。对沪胶价格产生一定拖累。

宏观不确定性影响市场情绪

国内10月 PMI 数据50.2%,9月为49.8%,创四个月新高,三个月来首次重回50荣枯线上方。市场反应积极,加上本月即将召开十八大,市场存在维稳情绪。因此短期市场看空力量亦新村担忧。而美国大选也将在11月进入关键节点,11月市场整齐氛围受到宏观面影响或偏向谨慎。

2.3 数据分析

现货

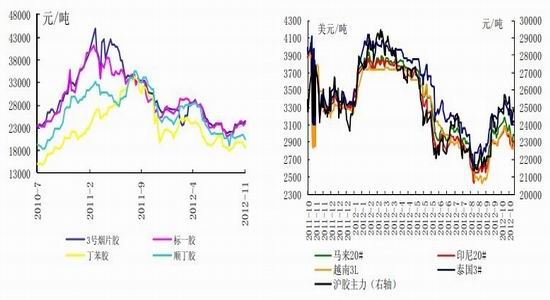

10 月外盘胶价月初大涨,随后盘整震荡,重心回落。十一长假过后20 号泰马标,一度达到3200 美元/吨附近,涨幅超过200 美元/吨。但很快,期货市场止涨,国内保税区市场开始松动的现货价格,带动外盘转为向下,重心回落。现货市场随后表现平淡,成交稀少,买气低迷,至月末泰马标2950-2970美元/吨,印标2850-2890 美元/吨;烟片3100-3150 美元/吨。保税区内月初泰马标3000-3050 美元/吨,印标2950-2980 美元/吨,月末回落至泰马标2920-2950 美元/吨,印标2840-2870 美元/吨。

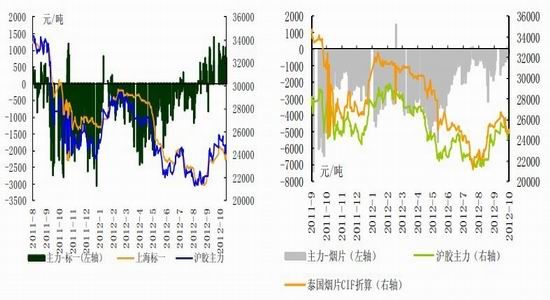

图4:期货出现升水 图5:内外价差

来源:隆众、申万期货研究所 来源:隆众、申万期货研究所

图6:国内现货走势 图7:CIF中国主港价

来源:WIND、申万期货研究所 来源:隆众、申万期货研究所

国内标胶节后跟随外盘上涨, 华东地区国产全乳胶24600-24900 元/吨,并有部分业者继续持25000 元/吨及以上的高报价。随后价格持续下滑。国内收储传闻最终以天胶2.5 万吨的小规模落幕,大大低于预期,未能予以市场实质影响。后续是否有进一步的举措,国储局方面并未给予定论。至月底,华东地区国产全乳胶在23500-23800 元/吨的窄幅区间内徘徊。收于23600-23800 元/吨。

合成胶价格月初盘整,丁苯松香 1502报 19200-20000元/吨;充 油1712 报 16900-17500 元 /吨 , 顺 丁主 流 市 场 价 格在20300-21400 元/吨。天胶价格拉涨对其带动有限,月末价格大幅下调。松香1502 估价在 17500-18100 元/吨,较上周同期跌600-1200 元/吨;充油1712 估价在15000-15500 元/吨。顺丁主流市场价格在19300-20100 元/吨。

库存、进口

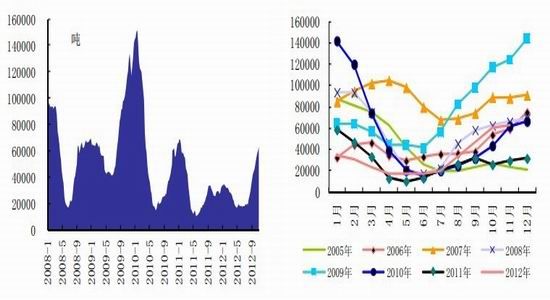

上期所天胶库存月末62965吨,较上月末增加16741吨。期货库存42980吨,增加10460吨。截至10月20号天然胶及复合胶库存统计:总共约20.8万吨左右,其中烟片1.6万吨左右,标胶15.4万吨,复合胶3.9万吨。

图8: 上期所天胶库存(周) 图9:上期所天胶库存月度比较

来源:上期所、申万期货研究所 来源:上期所、申万期货研究所

汽车、轮胎

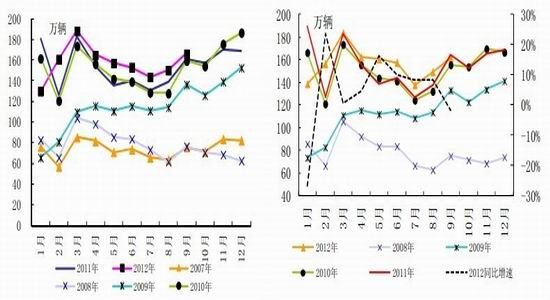

9月汽车产销整体表现不理想,累计增速在连续8个月提高后首次出现回落,并再次低于上年同期水平。前三季度的汽车累计销量只达到1409万辆,增速为3.4%,全年要突破2000万辆仍然压力重重。当月汽车产销166.09万辆和161.74万辆,比上月分别增长10.6%和8.2%,生产比上年同期增长3.7%,销售比上年同期下降1.8%。1-9月汽车产销1413.12万辆和1409.23万辆,比上年同期分别增长5%和3.4%,增速比1-8月分别下降0.2和0.7个百分点。

图10:汽车产量 图11:轮胎产量

来源:WIND、申万期货研究所 来源:WIND、申万期货研究所

来源:WIND、申万期货研究所 来源:WIND、申万期货研究所3、行情展望

随着主力合约转移,基本面影响因素及力度发生转变。国内供应压力及对需求预期的不乐观压制远月合约上行。10 月国内PMI 数据利好市场,轮胎出口好转后期有望逐步体现。11 月间国内十八大及美国大选使得市场更为敏感。技术图形上,1305 合约形成头肩顶下破形态,但下方50 日均线作为中长线支撑产生一定抵抗。24000 成为上方压力,下方一旦破位60 日线目标测算为22500 一带。11 沪胶预计将进入先抑后扬的一段震荡期。

- 【 关闭本页 】