- 沪胶进入季节性偏多月份

- 时间: 2012-12-11 10:20:05 作者: 来源: 华联期货 点击:

第一部分 行情回顾

沪胶上周走势偏强,近期公布的国内外经济数据偏多,A股的反弹也给国内商品注入了上涨动力。截至上周五,沪胶主力1305合约收于24405点,周上涨460点,涨幅1.92%。日胶跟随沪胶走势,指数周末报收于260.7点,周同比上涨1.86%。

现货市场,期货市场短期走强并没有带动现货市场好转,由于下游工厂开工偏低,国内现货胶价维持平稳,商家保持低位库存快进快出。国产胶价格维持稳定,过高的价格依然令下游市场难以承受,特别是近期随着进口胶到货的增多以及越南胶价格进一步下滑,国产胶市场成交困难。与人民币胶类似,近期美金胶整体成交清淡,期货价格上涨带动保税区和外盘价格走高,但是下游市场高价难以成交。截止上周五,华东市场云南全乳胶23800元/吨,海南全乳胶23800元/吨左右,云南标二在20800元/吨,泰三号烟片胶23800元/吨左右(17%票),越南3L在22000元/吨(17%票)。

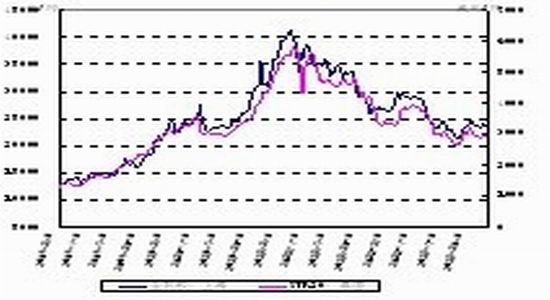

图1:天然胶价

数据来源:华联期货数据库、金银岛

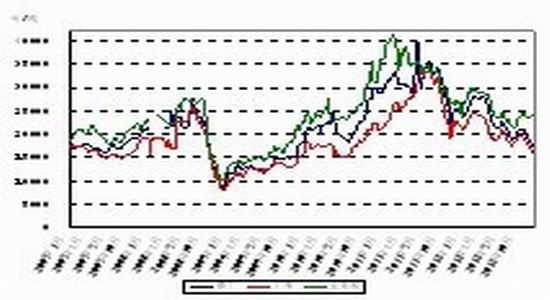

图2:合成胶价

数据来源:华联期货数据库、金银岛

第二部分 基本面分析

宏观因素,近期欧洲数据偏空,欧洲制造业和就业数据不及预期,而周末德拉吉在讲话中下调欧洲经济增速也表明欧洲经济的恢复需要更多的时间。与欧洲相对,中国和美国经济数据转好,中国制造业数据好于预期,美国消费和就业数据同样利多市场,美国汽车销售再创新高。此外,中央领导提振国内经济的讲话带动A股市场连续反弹,进而带动国内商品市场的转强。后期投资者应继续关注美国财政悬崖问题。

原油市场,上周,经济面消息主宰大宗商品市场,原油期价先扬后抑,在结束了“三连阳”之后迎来了“三连阴”。埃及暴力游行等中东不安因素带来的原油市场的利好支撑。不过欧元区经济前景悲观,拖累欧元兑美元(1.2937,-0.0002,-0.02%)从高位回落,美元指数低位大幅反弹,对原油期货价格带来冲击。后市来看,美国两党削减财政赤字的谈判能否取得实质性进展,仍将是影响油价的最大因素,期间陆续出炉的相关经济数据亦将牵制油价的走势。我们认为,由于美国复苏情况较好,再加上中东乱局,原油下跌的空间可能不大。

上游供应,上周东南亚天胶外盘价格基本持稳,虽然期货市场小幅上涨,但是东南亚产区天气转好,原料供应增多令外盘上涨承压,下游市场需求低迷,高价难以成交,产区供应商谨慎报高外盘,下游工厂目前多持观望态度,市场人士谨慎看待期货上涨,下游市场拿货谨慎,成交较为零散,市场观望情绪较浓。总体上,泰国产区供应商出货压力较大,印尼产区原料和现货供应偏紧,印标与泰标和马标间的价差缩小。

国内产区方面,云南和海南产区天气基本正常。产区云南全乳胶价格维持较高水平,商家维持客户为主,国产胶价格缺乏价格优势,现货成交零散。

下游需求,上周,青岛保税区现货胶价小幅震荡,近期期货市场走强未能带动保税区成交的转好,下游市场需求不佳,工厂高价无意拿货,市场询盘明显减少,下游工厂仍以消化前期库存为主。虽然目前保税区库存维持高位,商家出货压力较大,但是期货市场走势偏强,商家不愿过低价格出货,市场整体表现僵持。

库存与进口,截止12月7日,上期所天然橡胶库存增加1680吨至94796吨,可交割库存增加6500吨至52420吨,由于内外盘套利空间的存在,交易所库存近期大幅彪升。日胶库存从高位回落后,近期有所触底反弹。中国海关最新统计数字显示,2012年10月份我国天然橡胶(包括胶乳)进口量为17万吨,1-10月为175万吨。与去年同期相比减少26.4%;2012年10月份我国合成橡胶(包括胶乳)进口量为125339吨,1-10月为1197196吨。与去年同期相比减少1.9%。

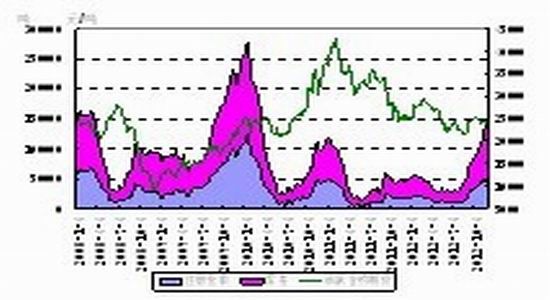

图3:沪胶库存变化图

数据来源:上海期货交易所

图4:日胶库存变化图

数据来源:日本橡胶协会

合成胶方面,国内市场丁苯胶行情继续处于下行通道。单体丁二烯价格保持回落态势令合成胶市场承压不断加重,石化厂商相继调降丁苯胶价格,业者看空预期浓厚和需求低迷的局面对市场起到主导作用。华东丁苯胶市场周末报价松香1502市场主流价15500元/吨,周同比下跌700元/吨,。在市场看跌情绪依然严重的情况下,国内石化公司价格再度普遍下调,顺丁胶市场价格也随之回落,截止上周五为止,全国市场均价已跌至16612.5元/吨,这一价格已是自2009年11月25日以来的新低水平。

第三部分 技术分析与后市展望

近期中、美宏观数据向好,但是欧洲情况确实较糟糕,美元有所反弹,徘徊于80上方。投资者将注意力集中在美国财政悬崖问题谈判之上,市场预期谈判最终达成协议的可能性较大。我们认为春节前,国内股市、商品偏多看待为好。

沪胶目前上行最大的压力依然来自于现货市场低迷的需求以及合成胶的弱势,下游轮胎厂开工不佳。但是,随着周边环境趋暖,且沪胶历史统计上12、1月随产区逐步停割会趋强,总体上,本周建议沪胶逢低买入为主,1305合约支撑位23500。由于内强外弱,有现货进出口背景的客户可进行一定的买美金胶抛沪胶的期现套利交易。

- 【 关闭本页 】