- 沪胶重陷震荡 季节反弹可期

- 时间: 2012-12-14 11:15:55 作者: 来源: 鲁证期货 点击:

11月,沪胶表现不温不火,在月初上冲25000未果后,随后跌破24000一线,在23500-24500区间内保持震荡态势,较10月份略有下跌,随着四季度即将结束,沪胶或将显现季节性因素,展开新一轮的反弹行情。

一、宏观经济趋向缓和

在奥巴马当选总统之后,市场得到了一丝喘息,但乐观情绪并未持续太久,随即被明年的“财政悬崖”问题所取代,成为市场焦点,全球风险资产再度下挫。美国两党亦进行了数次磋商,但在利益面前,双方展开了激烈博弈,迄今为止,仍未实质性进展,谈判陷入僵局,如若“财政悬崖”问题得不到解决,势必会引发紧缩政策,这将对美国以致全球经济带来巨大伤害,但这也是美两党所不愿看到的,在双方的僵持下或有妥协的余地,因此,全球商品市场将在不确定性中动荡。

欧洲方面,希腊问题从来不乏市场关注,在危机的同时亦有峰回路转的机会,虽有国内民众的强烈反对,但希腊依然通过新的财政紧缩预算方案,此举也得到了欧元区与IMF的支持,两者就希腊债务减免及贷款援助达成了一致意见。但鉴于目前希腊政治经济局势仍存困难,国内分歧并未完全消除,今后仍有重新发作的疑虑。

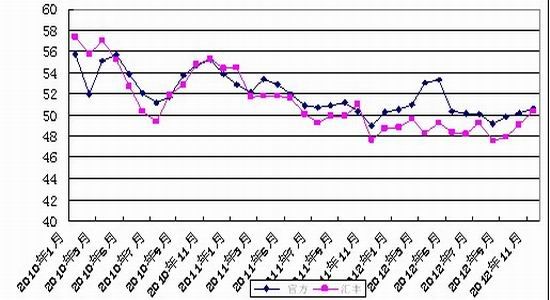

国内方面,随着三季度GDP创下2009年二季度以来的最低增速后,经济放缓势头已得到暂时遏制,全年7.5%的增长目标料将实现,而汇丰11月制造业PMI初值在连续12个月低于荣枯线后首次达到50.4,也印证了这一点。

图2:近年来PMI数据

(数据来源:鲁证期货研究所 wind资讯)

另外,最近国家领导人李克强今年以来在不同场合数次发表城镇化重要性的言论,这或将引发新一轮的经济增长点,大规模的基建设施投资项目得以上马动工。

二、全球天胶供应基本平衡

根据ANRPC公布的数据显示,全年产量调增至1086.3万吨,预期增幅也因此提高至5%。其中,2012年越南产量大幅增至95.5万吨;马来西亚产量将为95万吨;印尼增至326万吨;印度超过90万吨;中国产量将逼近80万吨。目前,东南亚主产区天气状况良好,市场到货量充足,全球橡胶(24980,265.00,1.07%)产量料将不会有大幅变动,需求将成为影响胶价的主要因素。泰国、马来西亚及印尼官员计划将于12月在普吉岛就天然橡胶价格相关事宜举行会议进行商谈,以期望达到稳定橡胶价格的目的,虽然效果并不值得期待,但或为多头提供新的炒作题材。

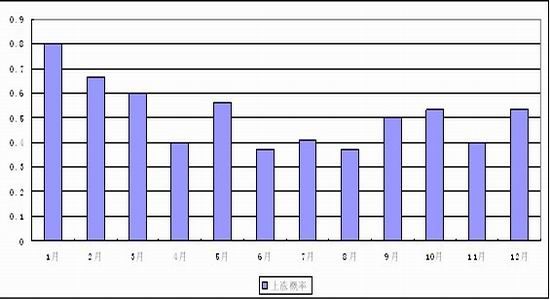

国储收储也尘埃落定,收储时间从现在开始到明年5月份,数量不限,由农垦按月报计划,报多少收多少,价格按当月现货月期货加权平均价加200-300,也可以选择一次性24600交,这将会胶价形成一定的利多影响。另外,随着国内天然橡胶主产区逐步进入停割期,将进一步限制橡胶供应,而且,从历史上看,沪胶第四季度与一季度上涨的概率也比较大。

图2:沪胶上涨概率

(数据来源:鲁证期货研究所文华财经)

三、国内汽车市场缓慢复苏

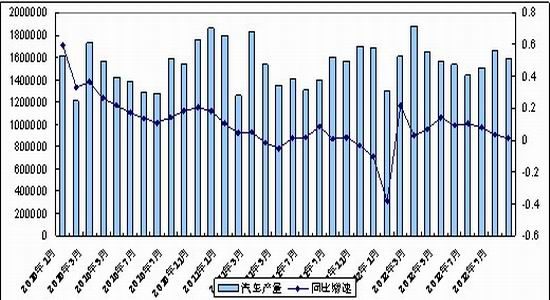

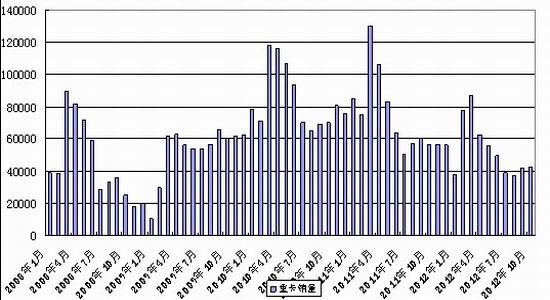

据中汽协公布的数据显示,10月,汽车生产158.70万辆,环比下降4.48%,同比增长1.07%;销售160.60万辆,环比下降0.73%,同比增长5.32%;1-10月,汽车产销1572.01万辆和1570.07万辆,同比分别增长4.56%和3.56%,市场所期盼的金九银十并未爆发,取而代之的是一片惨淡,由于钓鱼岛争端问题,日系车辆遭受巨大冲击,销量出现较大幅度下滑,月度销量自2009年以来首次低于10万辆,市场占有率首次跌破10%。而重卡行业更是一蹶不振,10月销售4.3万辆,同比减少24.3%,1-10月销售53.49万辆,同比大减30.5%,全年复苏无望。

图3:国内汽车产量及同比增速

(数据来源:鲁证期货研究所 wind资讯)

图4:我国重卡销量

(数据来源:鲁证期货研究所 wind资讯)

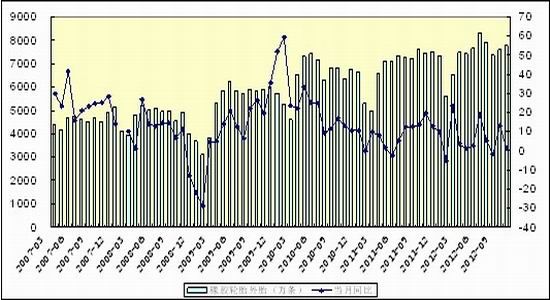

由于汽车市场低迷,轮胎开工及销售出现困难,库存也不断增加,国家统计局公布的最新数据显示,10月份轮胎产量同比增长1.2%至7767条,1-10月同比增长3.6%至7.2932亿条。

图5:我国轮胎产量及同比增速

(数据来源:鲁证期货研究所 wind资讯)

四、结论

图:沪胶日线走势

(数据来源:鲁证期货研究所 博弈大师)

从技术上看,沪胶近期在23000-25000区间震荡,上方压力较大,但下方支撑亦为明显,目前正处于震荡三角形末端,正面临方向性选择。鉴于美国“财政悬崖”问题在短期内将继续困扰市场,建议投资者短线可在区间上沿逢高沽空,但随着欧洲问题缓和,国内主产区逐步进入停割期,国内提出城镇化建设,将会拉动基建设施投资,进而带动重卡市场,因此沪胶在三角形末端上行的可能性将增大,建议投资者可依靠23000-23500区间逢低买入。

- 【 关闭本页 】