- 沪胶震荡筑底 中期谨慎偏多

- 时间: 2012-12-24 09:22:27 作者: 来源: 金友期货 点击:

11月沪胶走出了先抑后扬的行情,符合早前的预期。在11月初,受欧盟标签法和对美国“财政悬崖”及欧债问题担忧的影响,沪胶再度下探,试探23400关口,受到支撑。后期,受国储收储以及泰国收储消息的影响,沪胶震荡上行。在24300附近有所调整。

【宏观面分析】

一. 美欧方面

美国方面,11 月尽管奥巴马以相对优势赢得大选,但市场仍笼罩在对“财政悬崖”的恐慌中,若6000亿美元的削减支出和增税法案在明年1月1日自动生效,这种财政紧缩措施可能导致美国经济在明年陷入衰退。财政悬崖问题成为困扰市场心态的一大因素。

但由于财政悬崖的结果对于美国来说过于严峻,美国政府放任其发展的可能性较低。目前来看距离美国增税减支法案的自动生效时间仅剩下五周,危机关头,民主党和共和党在“财政悬崖”问题的立场上似乎都有所退让。市场人士预计,后期可能会推出包括将法案延期、上调债务上限或其他宽松政策,来防范危机对美国经济带来的冲击,缓解市场的恐慌情绪。

欧洲方面,目前欧元区不确定性因素依然较多。短期欧盟财长会议刚刚通过了对希腊的援助拨款,使得短期内希腊危机得到一定释放。西班牙问题又再度成为市场的关注焦点。目前西班牙已经通过发行债券达成全年的融资目标,且12月15日欧洲金融稳定工具(EFSF)和欧洲稳定机制(ESM)也将向西班牙国有银行重组基金(FROB)注入规模为350亿欧元的救助资金。届时应能暂缓西班牙债务问题。另外临近年末,西方市场进入传统圣诞及新年假期,总体市场大幅波动的概率偏低。因此我们认为12月欧洲问题仍在可控范围。

二. 日本方面

11 月日本经济衰退重现,出口以及工业生产指数双双创低,债务水平不断提高,政府扩大下调经济发展预期地区的范围。有增无减的经济和政治压力已迫使日本首相野田佳彦于16日解散众议院。12月16日,日本将再度举行大选,自民党主席安倍晋三获选概率偏大。安倍晋三主要推崇更加宽松的政策,提出包括效仿美国采取“无限量宽松政策”以及采取负利率等政策来抑制日元升值步伐。预计后期日胶在整体宽松的预期下仍有望走强。

三. 中国方面

11月中国经济数据整体向好,PMI数值重回50荣枯线之上,出口数据也有所好转,显示经济环境有所企稳。进入12月份,中央经济工作会议将于12月中旬在北京召开,市场关注的焦点在于2013年中国GDP增速目标及2013年的宏观走势以及宏观政策取向。我们认为中国GDP增速保持在7.5%概率较大,且12月份市场普遍预计CPI重回2,PPI小幅回升,PMI继续保持稳定。因此我们认为12月份我国经济环境总体向好。

【基本面分析】

一. 供应方面:停割范围扩大,进口量持续下滑,供应面继续呈减缓趋势

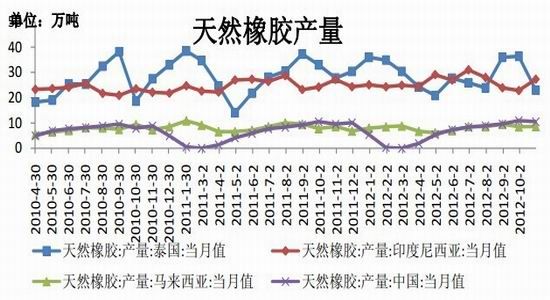

图一:天然橡胶(25000,-65.00,-0.26%)产量

数据来源:wind资讯

ANRPC报告显示,3大产胶国中,泰国天胶产量出现较大的回落,环比下降37%,至23万吨。另外,由于前期胶价的下跌,对胶农产胶卖胶的积极性有一定的打压,受此影响,ANRPC也下调了印尼、越南、斯里兰卡以及柬埔寨等国的全年产量预期。而中国当月产量也有小幅度的下滑。11月中下旬,云南已经进入停割期,而海南也将在12月中旬进入停割期。越南和泰国北部地区将于明年1月底2月初进入停割期。后期的供应压力有所缓解。

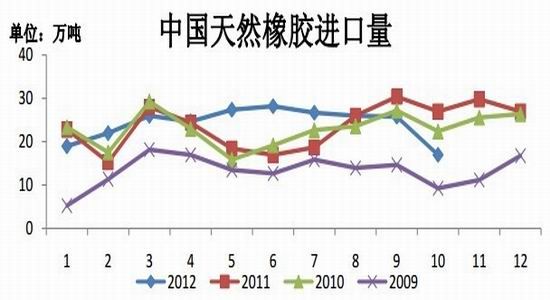

图二:天然橡胶进口量

数据来源:wind资讯

进口量方面,天胶进口量连续3个月回落,10月的回落速度进一步加大。中国10月进口天然橡胶17万吨,环比下降19%,同比减少22.7%。

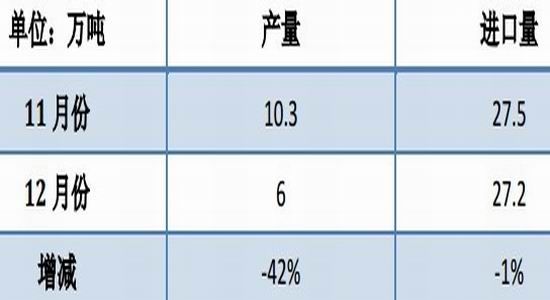

表一:ANRPC预估12月中国橡胶产量及进口量

根据ANRPC报告预估,12月天胶国内产量大幅下降42%,而进口量也保持继续回落的态势。

二. 收储政策:国内外扩大收储规模

本月国内外均再度传出收储消息。今年5月泰国收储17万吨天然橡胶,在宏观面的配合下,沪胶上涨近3000点。本次泰国方面计划再次扩大橡胶收储规模,至明年3月计划进一步收购25万吨天胶。目前从现货方面来看,泰国烟片胶价格已经有企稳迹象。而泰国国储天胶库存也是显著上升,说明泰国近几次的收储计划均如实兑现,整体起到稳定市场心态的作用。国内方面,国储也进一步向海南农垦、云南农垦等单位分期分批收储15 万至20万吨天胶,年底前收储数量为6万吨,价格为24600元/吨,以从现货市场购买为主;其余将在明年展开,价格为期货月均价格每吨加300元/吨。受此影响,现货商心态有所转暖,且国产标胶价格近期也表现较为坚挺,稳定市场心态。短期来看,天胶收储量虽然对总体宽松的局面难以起到明显的改善效果,但仍可以稳定市场心态,后期如能在宏观面的配合下,沪胶仍有望走出一轮上涨的行情。

三. 需求方面:下游需求转暖缓慢

图三、四:中国轮胎外胎产量及汽车产量

数据来源:Wind资讯

10月轮胎产量维持在7700万条以上的高位,同比增加4%,环比增加1%。10月份轮胎出口量7767万条,同比增加4.4%,环比增加0.58%。

10月汽车生产158.70万辆,同比增长1.07%。销售160.60万辆,同比增长5.32%。其中,用胶量较大的重型货车的产销虽然同比依旧下滑,但下滑幅度有所收窄,产量同比下降22.96%(9月同比下降24.98),销量同比下降23.41%(9月同比下降30.8)。

后期随着中国宏观经济面的逐步改善,轮胎及汽车等制造工业的情况将有所好转,轮胎汽车产销有望继续回暖。而丰田和日产在华工厂提前复工也预示,前期受钓鱼岛事件影响的日系车在华产销受阻的这一态势将有所缓解,对后期轮胎及汽车的产量均有所利好。另外,目前已经渐入天胶季节性消费淡季的尾声,而传统1-2月是天胶的消费旺季,因此后期我们预计天胶消费仍有缓慢回暖的趋势。

四. 季节性分析:季节性上涨季节来临

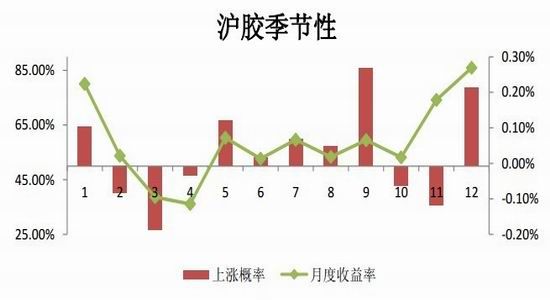

图五:沪胶季节性分析

数据来源:文化财经指数

根据沪胶季节性分析可以看出,在统计的14年中,仅有3年沪胶在12月份出现下跌,而相对于全年来说,沪胶在十二月份上涨概率也仅次于9月份,处在全年较高的位置,平均上涨概率为78.57%。就月度收益率来看,十二月份平均收益率表现为全年最高的0.27%。 由此可以看出12月份是沪胶季节性上涨概率较高的月份。

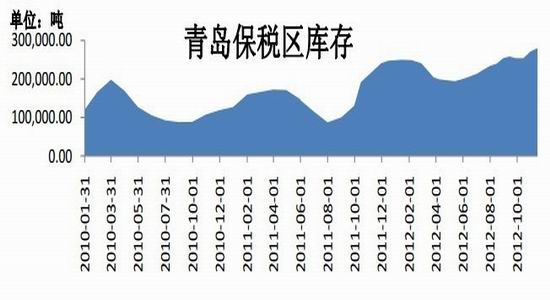

五. 库存方面:库存依旧高企,制约沪胶上涨

图六:青岛保税区库存

数据来源:Wind资讯

目前,保税区库存已经达到28万吨左右,较上月大幅增长了8%。造成保税区库存增加的原因主要是保税区内新添了一个仓库,使得原来仅能在港上成交的部分货物积极入库。但其根本原因还是下游需求不振及贸易商操作模式。目前保税区大约有5万吨天胶因为居高的成本已经失去流动性,部分贸易商为了资金链不断裂只能持续进口滚动操作,贸易商融资操作的方式也决定了一段时间内保税区高库存将成为常态。高库存虽然目前对沪胶的价格影响度较前期有所减缓,但后期仍在一定程度上抑制沪胶价格的上涨。

六. 合成胶方面:合成胶价格持续疲弱

图七:合成胶价格

数据来源:Wind资讯

在下跌过程中,一般合成胶价格对沪胶价格能形成一定的成本支撑。但是整个11月份,在上游丁二烯价格持续下降,部分合成胶装置投产,而下游需求迟迟不见改善的总体背景下,合成胶价格持续走低。目前合成胶与天胶现货价差已经拉大到了5000元/吨以上。一般5000以上,合成胶对天胶的替代效果明显,如果价差持续,将对天胶的需求形成一定打压。

【技术分析】

数据来源:文华财经指数

近几周沪胶上涨至24700-24800压力带后遇阻回落。但从周线级别看,MACD继续向上发散,有向上突破中轴的趋势。前期50%回撤区,即23400,一线的支撑依然有效,且周线有形成头肩底的趋势,因此中期看涨的观点依然不变。但由于近期沪胶下破24000一线支撑,短期走势偏弱,后期继续关注23400一线的支撑情况,23400一线如能再度获得支撑,中线多单仍可轻仓参与。

【综合分析】

总体来看,12月在宏观面震荡偏强以及基本面缓慢回暖的情况下,沪胶总体谨慎偏多。12 月初期,沪胶预计仍在美国财政悬崖以及欧洲债务问题的阴霾下,走势上较为反复,总体呈现宽幅震荡的行情。后期,随着停割期的到来以及宏观面如财政悬崖等问题的逐步明朗,沪胶仍有震荡上行的空间。操作上,仍可依托23400 轻仓买入多单,目标位25000,止损22900。

- 【 关闭本页 】