- 沪胶维持震荡 警惕价格回调

- 时间: 2012-02-14 09:18:06 作者: 李淳 来源: 中期研究院 点击:

一、本周沪胶回顾

本周沪胶主力合约1205价格小幅回落,沪胶1205合约本周开盘于28100点,周五收盘于28315点,较上周上涨585点,涨幅度为2.11%,成交量503.8万手,持仓29.2万手。

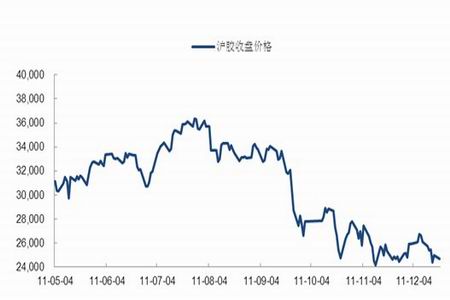

图1:沪胶期货走势

图为沪胶期货走势图。(图片来源:Wind,中期研究院) 二、国际原油

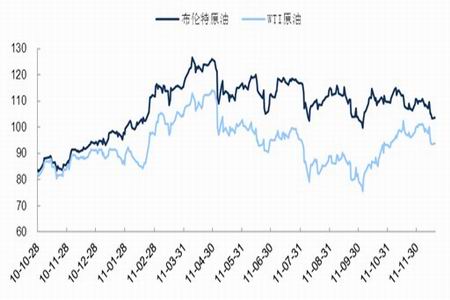

希腊各政党领导人就新紧缩计划达成协议,提振了市场对欧元区解决债务危机的信心。加之美国失业率意外下降,国际油价继续上涨,布伦特原油期货连续8个交易日上涨。周四(2月9日)纽约商品期货交易所西得克萨斯轻油2012年3月期货结算价每桶99.84美元,比前一交易日上涨1.13美元,交易区间98.66-100.18美元;伦敦洲际交易所布伦特原油2012年3月期货结算价每桶118.59美元,比前一交易日上涨1.39美元,为2011年7月22日最高,交易区间117.28-118.75美元。

图2:原油近期走势

图为原油近期走势图。(图片来源:Wind,中期研究院) 周欧债危机消息影响好坏参半,沪胶行情跟随外围因素震荡调整,但整体延续上行态势。但是东南亚产区停割期,供应紧缺利好天胶后市;另一方面,丁二烯涨势明显推涨合成胶价格,对天然橡胶也形成支撑。截至本周四,沪胶主力1205收于28795元/吨,较上周上涨1460元/吨,日胶基准1207收于320.0日圆/公斤,涨8.8日圆/公斤。

图3:天然橡胶主要产胶国产量

图为天然橡胶主要产胶国产量走势图。(图片来源:Wind,中期研究院) 上周五以来沪胶、日胶联袂大涨带动青岛保税区美金报盘大幅走高,区内贸易商出货积极性较高,不过终端消费启动缓慢,下游抵触高价,成交无明显改善。实盘成交方面,虽然上周末区内成交价格有明显上涨,然而进入本周后继续上行遭遇较强阻力。本周内泰标、马标成交价格较低时在3750-3770美元/吨,多数时间在3800-3830美元/吨之间徘徊;20#复合胶成交价格较低时在3760-3780美元/吨,较高时在3850美元/吨左右。库存方面,截至2月6日,青岛保税区橡胶库存共计24.9万吨,其中天胶库存为19.1万吨,复合胶库存为2.67万吨,共计21.8万吨。

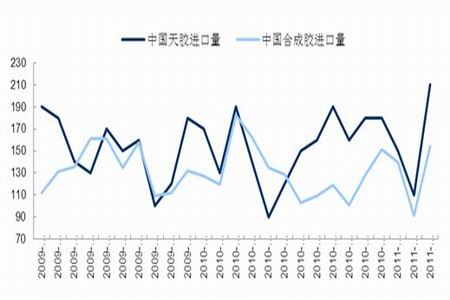

图4:中国天胶合成胶进口量

图为中国天胶合成胶进口量走势图。(图片来源:Wind,中期研究院) 2、顺丁胶价格速涨

在市场中间投机环节纷纷备货看好后市的氛围之中,商家捂盘惜售给市场带来涨价气息,随后几日中石油(10.26,0.00,0.00%)和中石化对于丁苯橡胶出厂价格调涨预期相继兑现,市场看涨气氛浓厚,而与丁苯橡胶"形影不离"的顺丁橡胶出厂价格却始终按兵不动,仅市场报价受丁苯上涨气氛带动有所上扬。春节归来,顺丁橡胶后发制人,出厂以及市场价格均迅猛增长,部分销售公司一日内连续上调出厂价格,顺丁价格呈现23600-24600-25100-25600-26100的蹦极上涨,点燃市场看涨火花,截至2月2日,国内主流顺丁报价攀升至26500元/吨及以上,较年前上涨高达10%-11%。

图5:天胶与合成胶比价

图为天胶与合成胶比价走势图。(图片来源:Wind,中期研究院) 三、后市情况

国际市场风险情绪暂时保持乐观,同时国内市场人士普遍认为在节日效应散去后我国CPI仍将延续回落态势,国内货币政策或将适度放宽,流动性改善的预期将继续推高商品价格。基本面,东南亚主产区即将迎来停割期,此后胶价更是易涨难跌。另外还有诸如美国、日本两大汽车生产国汽车销量上升,国内业者囤货意愿增强及合成胶大幅上涨等利好因素的支撑,我们认为国内天胶市场总体上仍将延续反弹格局。不过从技术面上看,近期沪胶连涨后已经积累较多风险,继续向上将在30000点附近遭遇较强阻力,短线面临调整需要。总体来看,天胶整体向上格局并未破坏,但须警惕短线回调。

- 【 关闭本页 】