- 供需压力依然较大 沪胶短期仍难摆脱震荡

- 时间: 2012-03-02 09:05:28 作者: 来源: 中期研究院 点击:

内容提要:

1、总体供需相对保持平衡。从供应来看,目前全球仍然处于供应增速的格局,国内方面因为青岛库存造成外强内弱,从消费来看,汽车产销有所分化,主要汽车产销国总体上处于增速的格局,所以看全球,供需相对平很,而国内压力偏大。

2、资金结构初现分歧。从国内外期货市场资金结构来看,2月份成交度相对2011年偏冷淡,而东京2月持仓整体上表现非商业的积极介入,但是在2月的第四周明显出现非商业资金的分歧。

3、优化3月上旬保值效果。从季节性、资金结构、大周期来看,胶市上行压力在不断加大,目前比较确定的是29000-31000的卖出保值空间,从图形上看,市场还未进入调整状态,空头大量资金仍需等待,重点关注建仓时间在2月末到3月第一周。

第一部分 供需面仍然倾向供给端

尽管泰国政府的收购计划给现货市场带来一定程度的提振,并且泰国因季节性缘故,产量大幅减少支撑了市场,同时市场也对此产生了一定的积极反映;但是,国内保税区库存维持在高位,供需压力依然较大,短期期价仍难摆脱震荡格局。

一、供需格局维持需求相对弱势

根据三大机构的供需报告,自今年1月份以来,天然橡胶(29035,-225.00,-0.77%)产量为泰国39万吨,印尼24万吨,马来西亚11万吨,印度10万吨,中国6千吨,越南7.4万吨,斯里兰卡1.33万吨,柬埔寨5900吨,菲律宾6200吨,总量94.54万吨。天然橡胶期末库存量为中国39.11万吨 ,斯里兰卡1.41万吨,泰国47.39万吨,印度尼西亚4.94万吨,马来西亚10.13万吨,印度35.43万吨,越南5.05万吨,柬埔寨4600吨,总量143.92万吨。天然橡胶进口量:印度尼西亚1500吨,马来西亚5.3万吨,印度8千吨,越南9千吨,中国25.5万吨,斯里兰卡1100吨,总量32.76万吨。我们由此得到世界主要国家天然橡胶的总供应量为271.22万吨;单独列出中国的总供应量为65.22万吨。天然橡胶出口量为印尼21.15万吨,马来西亚10.9万吨,印度2千吨,越南6万吨,中国500吨,斯里兰卡5900吨,泰国25.5万吨,菲律宾4400吨,柬埔寨5900吨,总量 65.42万吨。天然橡胶消费量为泰国3.5万吨,印尼4.1万吨,马来西亚3.55万吨,印度8.3万吨,越南1.3万吨,斯里兰卡8800吨,中国23.5万吨,菲律宾1800吨,总量45.31万吨。由此得到世界主要国家天然橡胶的总需求量为110.73万吨;单独列出中国的总需求量为23.55万吨。

综上,世界主要国家天然橡胶供应量为271.22万吨,需求量为110.73万吨,需求缺口160.49万吨,其中包含有143.92万吨为上一年期末库存。中国供应量为65.22万吨,需求量为23.55万吨,需求缺口为41.67万吨,其中包含有39.11万吨为上一年期末库存,保税区库存占21.8万吨,供需格局仍然维持需求相对弱势格局,去库存化仍然需要一段时间。

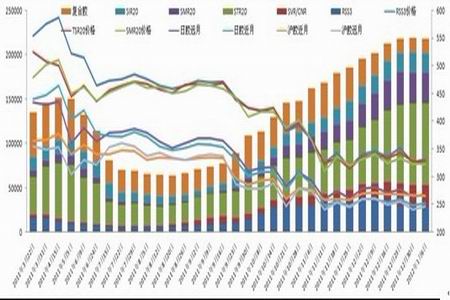

图1-1;青岛保税区库存

图为青岛保税区库存走势图。(图片来源:BLOOMBERG,中期研究院) 二、汽车终端产销分化 总体增速尚可

成熟市场方面,根据盖世汽车资讯,2012年1月,美国汽车销量913284辆,对比2010年11月的819886辆,同比增长11.4%,西欧及北欧主要国家汽车总销量为933332辆,较2011年同期的1021805辆同比下跌8.7%,根据日本汽车制造商协会JAMA统计数据,计算微型车销量,此时总销量为415931辆,较去年同比增长36.15%;新兴市场方面,巴西1月份轻型车销量同比增长9.8%,俄罗斯1月轻型车销量同比增长20%,印度1月乘用车销量同比增长7.2%,1月韩国汽车销量同比下跌19%,土耳其1月汽车销量同比下降34.2%。

国内方面,中橡协分析认为,国内汽车行业在经历了2011年产销增速大幅回落后,2012年将有所恢复,这将对橡胶行业产生明显的拉动效应。2012年橡胶行业出口将面临的压力越来越大,面对更多的不确定性,预计出口交货值全年增幅实现20%左右,主要产品轮胎的出口量增幅也将继续回落,面临持平的危险。但受益于内需市场的改善,预计轮胎产量将能实现8%以上的增长。

第二部分 胶市短期面临资金结构与价格结构的限制

一、上海市场价格上行或将面临资金的制约

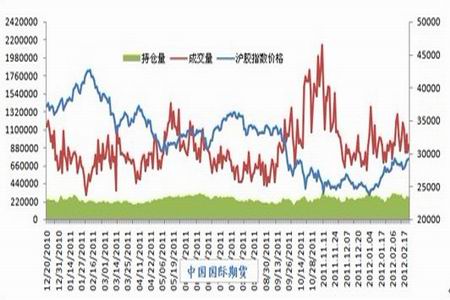

量价结构方面,2012年2月份资金参与程度环比上个月增加显著,整个2月份成交量总值为16503014手,环比1月增加53.58%;持仓量总值为4958210手,环比1月增加20.43%。本月橡胶价格处于震荡向上的格局之中,量价结构属于增仓上行;由于龙年春节的提前来临,使得1月份的资金参与程度与持仓量同比往年下降明显,2月份成交量与持仓量相对有快速放大的动作,但不得不考虑到上述因素影响造成的资金正常回流现象,2月份的成交量和持仓量相比整个2011年度,尚处于其均值之下,市场参与程度相对放缓,价格进一步上涨的资金动能缺失。

图2-1:上海市场量价结构

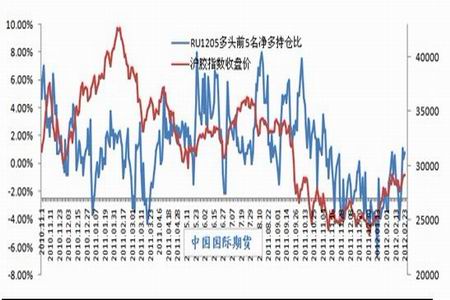

图为上海市场量价结构图。(图片来源:WIND,中期研究院) 净持仓方面,由于2011年底主力合约前五名净多持仓比值一度逼近崩溃点-8%附近,我们判断空头资金面临饱和,后期多头比重的增加将会带动胶价产生反弹;随后一月份多头资金的注入使得胶价反弹4000多点;二月份净多持仓比值在中值区间摇摆,价格向上的幅度受到限制,多头主力资金疲态渐露。

图2-2:沪胶净持仓与上海价格

图为沪胶净持仓与上海价格走势图。(图片来源:WIND,中期研究院) 二、东京市场2月份非商业多头介入积极,第四周分歧加大

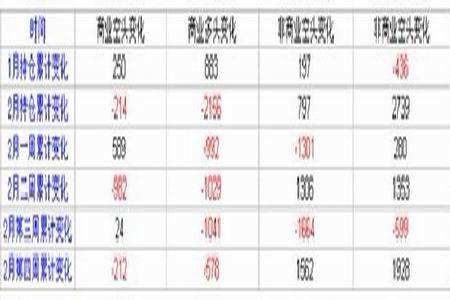

从2月分的持仓来看,东京商业持仓整体减少,尤其是商业多头明显减少,而商业多头明显介入,但是2月份第四周,非商业持仓分歧加大,第四周非商业空头加仓1562手,而商业空头加仓1928手。

图2-3:东京市场持仓变化

图为东京市场持仓变化表。(图片来源:WIND,中期研究院) 第三部分 总结与交易策略

本轮下跌的根本因素中印经济增速放缓,主要经济体高额债务与财政赤字没有完全扭转,商品的集体反弹更多在金融属性的影响下,胶市面临季节性调整,2月15日-3月27日,投机资金内部分歧加大,而商业资金选择降低仓位保持观望,仅考虑从大周期看,东京与上海市场结构接近平水。做空细节:(1)天然胶种之间的套利价格在29500-30000之间容易造成盘面的压力;(2)资金运作的极限31000,倾向到不了,因为目前的环境不能与2010年相媲美;(3)31000-31500面临大周期的转折,目前不看这种大下跌周期的转折。建仓细节:(1)基本可以确立29000-31000做空的安全区间,资金上必须为这个区间做好准备;(2)如果以28500作为05建仓的初始价格,那么拉开建仓距离是必须考虑;(3)建议28500-29000尝试性建仓保持在1成左右-29000-30000建3成-30000-31000保持1成,均价保持在29500-30000之间,止损31000;(4)盈利目标28090-27655-26800。注意细节:此次操作违背技术理论,属于摸顶操作,对操作技巧要求偏高,仅供参考。

(中橡声明:中橡商务网登载此文出于传递更多信息之目的,不代表本网观点和立场。文章内容仅供参考,不构成投资建议。投资者据此进行的投资行为,风险自担。)

- 【 关闭本页 】