- 多重利空因素 沪胶期价重回弱势

- 时间: 2012-03-08 09:55:51 作者: 来源: 上海中期 点击:

第一部分 行情回顾

图1:上海期货交易所天然橡胶(28115,-10.00,-0.04%)1205 合约走势图

图为沪胶1205 合约走势图。(图片来源:文华财经) 回顾2 月份,宏观面与基本面不同程度的改善,促使沪胶期价震荡上扬。宏观面:首先,希腊如愿获得欧盟的第二轮救助款,这大幅改善了市场对欧债危机的忧虑情绪。其次,美国当月经济数据表现亮丽,其复苏势头稳健。最后,我国再次下调存款准备金率,有效缓解了早前资金流不足的情况。全球宏观面的逐步回暖促使资金重新回归大宗商品市场,从而推动整体金融市场大幅上扬。基本面:在供应渠道相对有限、合成胶价不断上涨、节后下游需要补货以及泰国计划推出烟片胶保护政策等因素的作用下,基本面处于阶段性的强势,并支持沪胶期价维持偏强态势。

截止至2012 年2 月24 日,沪胶主力1205 合约收盘价为29215 元/吨,较2012年1 月31 日结算价上涨1680 元/吨,涨幅达6.1%。展望3 月,我们认为沪胶期价有望在多重利空因素的指引下重回弱势。

第二部分 基本面分析

展望3 月,就外部市场而言,美国、日本汽车市场的良好销售情况以及天胶主产国的季节性减产并不能大幅改善当前全球天胶市场供应略显宽松的局面。反观国内市场,随着我国天胶主产区割胶活动的复工,天胶的季节性供应缺失将会逐步得到改善,换言之天胶供给量将进一步增大。另外,尽管2 月份已分流部分3 月份的汽车销量,但保税区整体库存水平下降依然缓慢,库存高企的问题得不到有效解决。所以就供求关系而言,在下游消费并无明显起色的背景下,我国天胶的逐步复产以及保税区库存的持续高企对天胶价格的压制作用将进一步放大。

一、天胶供应情况

1、ANRPC 成员国将进入季节性减产期,但这并不能扭转全球天胶供应过剩的现状

据天然橡胶生产国协会(ANRPC)的报告显示,该组织成员国(组织成员国天然橡胶产量总和约占全球总产量的 92%)2012 年3 月份的天胶产量预期减少为64.4 万吨,同比下降1.4%;出口量预期为64.4 万吨,同比下降4.7%;期末库存迎来自去年5 月份以来的首度环比下降,为129.6 万吨,但仍处于同期高位,同比增长18.8%(表1)。同时该协会预计2012 年全球天然橡胶产量将达到1045万吨,同比增加3.2%,并略高于上一月度预估的1041.5 万吨,主要因为越南橡胶产量预期增产良好。ANRPC 预计越南2012 年天然橡胶产量将增至84.5 万吨,去年为81.2 万吨,同比增加4.1%。

表1:ANRPC 成员国天胶和复合胶供需平衡表(预估值) 单位:千吨

期初库存 进口量 生产量 出口量 消费量 期末库存 2011 年 1149 3841 10127 7685 6135 1294 2012 年1 月 1294 320 951 664 454 1447 2012 年2 月 1447 277 771 595 431 1469 2012 年3 月 1469 337 644 644 510 1296 2012 年 1294 3939 10450 7892 6290 1501 资料来源:ANRPC,上海中期

迈入3 月份,一方面,泰国、越南和马来西亚均将逐步进入季节性的天胶减产期,受此影响,ANRPC 成员国整体的天胶产量环比将明显减少。但另一方面,ANRPC 成员国可供出口的天胶数量却继续维持高位。所以3 月份全球天胶总供应量环比料将有所减少,但总体仍属宽裕。整体上而言,天胶充足的供应与处于同期高位的库存仍将持续压制天胶价格的上涨空间。

2、我国天胶主产区将逐步恢复开割,将逐步改善天胶季节性供给缺失状况展望3 月份,我国天胶主产区将逐步恢复开割。就传统而言,云南和海南的相关天胶产区将分别于3 月初和3 月下旬开始恢复割胶。当前值得注意的是,我国云南地区的干旱情况非常严重,而橡胶树必须要有充足的水分方能正常割胶,所以如果云南地区的干旱天气得不到改善的话,那么这不仅将延后云南地区的割胶活动,更可能减少当期云南地区的天然橡胶产量。

撇开自然灾害等不可抗拒的因素,2012 年我国天胶产量料将稳步增长。2012年我国可割胶面积达到63 万公顷,较2011 年增长3.45%。ANRPC 预计2012 年我国天胶和复合胶的总产量将达75 万吨,较2011 年增加6.1%(表2)。

截止至2 月27 日,我国青岛保税区橡胶库存总量为24.1 万吨,其中烟片胶:2.8 万吨,天然橡胶:15.1 万吨,合成胶:3.4 万吨,复合胶:2.8 万吨。相比2月6 日,保税区库存整体下降约8400 吨,标胶(天胶+烟片胶)库存下降1.25万吨。整体而言,保税区库存水平下降依然缓慢,一是由于下游需求整体偏弱,对高位胶价接受力不强;二是进口货物陆续到港,新增资源较为充足。

展望3 月,随着我国天胶主产区割胶活动的复工,我国天胶的季节性供应缺失状况将逐步得到改善,加之当前依旧高企的保税区橡胶库存,所以供应宽松的局面将进一步增大胶价上行压力。

表2:我国天胶和复合胶供需平衡表(预估值) 单位:千吨

期初库存 进口量 生产量 出口量 消费量 期末库存 2011 年 314.0 2843 706.9 8.3 3503 352.6 2012 年1 月 358.8 235 6 0.5 235 358.1 2012 年2 月 395.8 205 0 0.2 220 342.9 2012 年3 月 382.8 265 20 0.3 285 342.6 2012 年 353.6 2940 750 9 3610 424.6 资料来源:ANRPC,上海中期

二、天胶需求情况

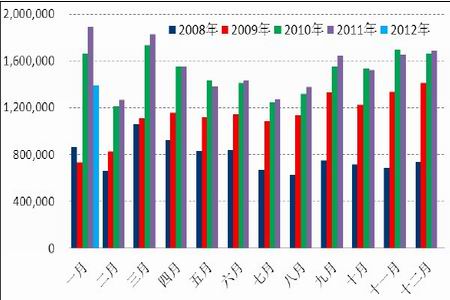

1、2 月或将分流部分3 月汽车销量,这将减弱3 月份传统消费旺季的汽车销量据中国汽车工业协公布的数据显示,1 月份我国汽车总产量和总销量分别为129.94 万辆和138.98 万辆,同比分别下降27.47%和 26.39%。(图2)。其中:乘用车月销量为116 万辆,同比下降24%。商用车月销量为22.92 万辆,同比下降38%(图3)。

尽管1 月份我国汽车市场整体销售水平大幅下降主要原因归属于:1.春节长假提前至1 月份,工作日的减少以及春节假期效应导致汽车购买力并不能得到完全的释放。2.2011 年1-4 月份我国汽车整体消费基数过高。但这并不能掩盖在固定资产投资不断减少以及汽车扶持政策相续退出等因素的作用下,我国汽车销售市场已大不如前的现状。另外,汽车作为可选择的消费品,油价不断上涨将明显抑制部分汽车购买力。

在上一份月报中,我们预期因2012 年春节长假前移至1 月份,所以3 月份的部分汽车需求有望被提前至2 月份消耗,这将让我国传统的汽车销售旺季提前发生,也或将促使2 月份汽车销量出现报复式反弹的结果。但在2012 年我国汽车销量难有较大起色的预期下,2 月份分流部分3 月份汽车销量的结果,将使得我国3 月份汽车销量大打折扣,这将加大我国天胶去库存化进程的难度。

图2:2008-2012 年我国汽车市场总体销售状况(单位:辆)

图为我国汽车市场总体销售状况走势图。(图片来源:中国汽车工业协会,上海中期) 图3:2008 年-2012 年我国乘用车和商用车月销量同比情况(单位:%)

图为我国乘用车和商用车月销量同比走势图。(图片来源:中国汽车工业协会,上海中期) 2、轮胎出口企业所面临的下行风险不减

欧盟REACH 法规的逐步实施,以及将于2012 年11 月正式实施的欧盟轮胎标签法,将导致出口欧盟的轮胎企业面临越来越大的安全环保压力。另外美国出于大选年的政治考虑,对我国的贸易态度明显趋于强硬,2009 年开始实施的对中国轮胎特保案可能会延期,针对全钢胎的双反案的阴霾也未散尽,所以外围市场的贸易保护主义行为在未来仍将制约我国轮胎出口行业的发展,我国轮胎出口行业下行风险犹存。

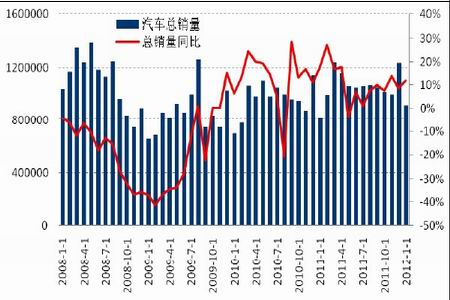

3、美国和日本汽车市场良好的发展势头,并不足以扭转当前供应宽松的局面美国2012 年1 月份汽车销量为913,284 辆,同比增长11.4%(图4)。我们认为换车需求的购买力以及偏爱日系汽车的购买力将促使美国汽车市场继续保持繁荣。另外不容忽视的是当前美国经济逐渐好转,复苏势头稳健,这也提振了美国耐用品市场的需求,助推汽车市场销量的增加。展望3 月,我们认为上述因素有望继续支持美国汽车市场保持良好的发展势头。

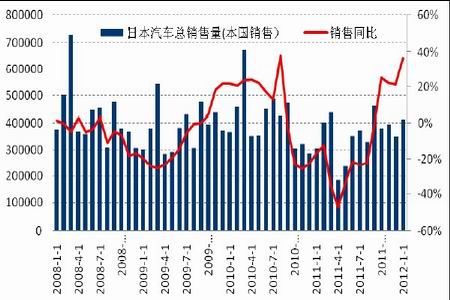

2012 年1 月份,日本国内新车销量(注册车辆与微型车总数)为415931 辆,比上年同期猛增36.2%(图5)。这主要受益于:1.日本政府于去年12 月推行的环保车补贴措施2.日本汽车生产逐步恢复至去年地震前水平,前期受压抑的购买力在持续释放。展望3 月,在去年同期销售量的基数下,日本汽车同比销售情况有望延续近期的良好表现。

整体而言,美国和日本汽车市场良好的发展势头能够保证天胶一定的消费量,但这仍不足以完全扭转当前供应略显宽松的局面。

图4:2008-2012 年美国汽车月度销量情况

图为美国汽车月度销量情况走势图。(图片来源:汤姆森路透,上海中期) 图5:2007-2012 年日本汽车月度销量情况

图为日本汽车月度销量情况走势图。(图片来源:汤姆森路透,上海中期) 第三部分 相关因素分析

一、合成胶价料将理性回归,这将减弱其对高位天胶价格的支撑作用

截止至2 月24 日,丁苯橡胶(SBR1502)、顺丁橡胶(BR9000)和丁二烯的上海地区报价分别为25000 元/吨、28000 元/吨和27500 元/吨。在异军突起的原料丁二烯价格带动下,合成胶价于2 月份大幅上涨(图6),也放大了合成胶对天胶的支撑作用(图7)。丁二烯上涨的主因为:首先,2011 年12 月,受亚洲石脑油裂解装置开工率下降影响,致使丁二烯供应减少;其次,下游新增合成橡胶装置开工,加重了亚洲丁二烯市场供应短缺,推动市场价格持续上涨;最后,2、3、4 月是亚洲丁二烯的传统集中检修期,后期供应趋紧预期较强,市场炒作丁二烯情绪升温,所以价格涨势凶猛。

当前丁二烯价格已经接近更或高于合成胶价,在合成胶下游需求并无明显改善的背景下,企业生产合成胶的利润被极度压榨乃至亏损,迫使下游部分厂家有进一步停车计划,这将大幅减少市场对丁二烯的需求,致使丁二烯价格下行的可能性增大,从而有望促使合成胶价理性回归,这一结果最终将导致合成胶价对天胶价格的支撑重心也将下移。

图6:丁二烯推动丁苯胶与顺丁胶强势上涨(单位:元/吨)

图为丁二烯推动丁苯胶与顺丁胶走势图。(图片来源:卓创,上海中期) 图7:丁苯(SBR1502)、顺丁(BR9000)和标准胶日均价走势(单位:元/吨)

图为丁苯(SBR1502)、顺丁(BR9000)和标准胶日均价走势图。(图片来源:卓创,上海中期) 第四部分 后市展望

展望3 月,受益于宏观面的逐步转暖、原油价格的持续高企、天胶的季节性停割以及合成胶的持续坚挺等因素,短期内沪胶期价仍将维持强势。但随着时间的推移,多重利空因素有望于3 月份带领沪胶期价重回弱势。利空因素:1.随着我国胶主产区割胶活动的复工,天胶的季节性供应缺失将会逐步得到改善,换言之天胶供给量将进一步增大。另外,保税区整体库存水平下降依然偏缓,库存高企的现状或将延续。所以在下游消费并无明显起色的预期下,我国天胶的逐步复产以及保税区库存的持续高企对天胶价格的压制作用或将进一步放大。2. 在沪胶期价大幅上涨后,基差始终在阶段性低位徘徊(图8),基差未来再度回升的可能性增大。3.受益于资金流动性的改善,大部分风险资产已涨至阶段性高位,但在基本面缺乏实质性改善的前提下,金融市场进一步上涨的空间有限,其回调压力在日趋增大。4.需求锐减或将迫使丁二烯价格回调,那么这将下移合成胶对天胶的支撑重心。

操作上,就点位而言,趋势性空单可在29500-30000 元/吨区间内入场,下方第一目标可期27500 元/吨。而在时间点而言,3 月下旬我国天胶才有望规模性复产,届时供应量将明显增大,供应宽裕的局面将被放大从而有望强力压制胶价。

图8:基差变化情况

图为基差变化情况走势图。(图片来源:卓创,上海中期)

- 【 关闭本页 】