- 多重利空因素或拖累沪胶下行

- 时间: 2012-04-09 09:22:58 作者: 来源: 上海中期 点击:

第一部分 行情回顾

图1:上海期货交易所天然橡胶1205 合约走势图

图为天然橡胶1205 合约走势图。(图片来源:文华财经) 回顾3 月份,宏观面与基本面均出现不同程度的转弱。宏观面:国内经济数 据表现不及市场预期,致使投资者对我国未来经济发展前景的悲观情绪有所加 重。基本面:下游需求疲软的状况并无改观,致使我国天胶供应宽松的局面得以 延续。在这双重利空方向的打压下,沪胶期价震荡下行。

截止至2012 年3 月29 日,沪胶主力1205 合约收盘价为27895 元/吨,较2012 年2 月29 日结算价下跌1535 元/吨,跌幅约5.2%。展望4 月,我们认为沪胶期 价重心或受多重利空因素拖累而继续下行。

第二部分 基本面分析

一、我国经济发展前景略显悲观

3 月汇丰中国PMI 值下滑至4 个月来的新低,为48.1;2 月中国贸易逆差达 近10 年来单月贸易逆差的最大值,为314.9 亿元;今年《政府工作报告》更是主动的将GDP 增长预期目标下调为7.5%,这是我国GDP 预期增长目标八年来首次低于8%。种种迹象表明,中国经济已经进入实质性的放缓阶段,并且中国政府为 转变经济发展方式、调整经济结构,已做好承受固定资产投资增长下降带来经济 损害的准备,这似乎预示着在外部和内部经济不出现重大滑坡的情况下,中国今 年料将不再推出大规模的经济刺激政策。因此,我们认为我国经济发展规划料将 抑制因“中国因素”助推的大宗商品需求。

二、天胶供应情况

1、全球天然橡胶供应略显宽松的局面或将持续,这将加大胶价的下行动能。

据天然橡胶生产国协会(ANRPC)最新报告显示,该组织成员国(组织成员国天 然橡胶产量总和约占全球总产量的 92%)2012 年天然橡胶产量将达1052.9 万吨, 同比增长2.6%。尽管ANRPC 预计今年第一季度天然橡胶的总生产量和总出口量与 去年同比将分别下降1.3%和3.4%,但期末库存同比却大幅增加约20%(表1)。

这表明产量和出口量的小幅下降并不能有效改善当前全球天然橡胶供应略显宽 松的局面,伴随着4 月份天胶主要出口国的再度复产,届时天胶供应量料将进一 步增加,换言之,这将加大4 月份天然橡胶价格的下行动能。

表1:ANRPC 成员国天胶和复合胶供需平衡表(预估值) 单位:千吨

期初库存 进口量 生产量 出口量 消费量 期末库存 2012 年1 月 1423 302 936 626 454 1571 2012 年2 月 1567 261 764 603 439 1554 2012 年3 月 1576 294 617 660 509 1295 2012 年4 月 1401 313 637 562 507 1176 资料来源:ANRPC,上海中期

2、我国天胶主产区将大规模恢复开割,供应量有望进一步增加

就传统而言,我国天然橡胶产量将从4 月份开始逐步扩大,这不同于3 月份 试割(供应量极度有限),而是天然橡胶的大规模复产,加上我国今年良好的 天胶产量预期(ANRPC 预计我国4 月份天胶产量约5 万吨,同比增长28%),届 时料将大幅加重我国天胶供应宽松的局面。

保税区橡胶库存水平下降依然缓慢,高位库存压力不减。截止3 月16 日, 青岛保税区橡胶总库存为21.9 万吨,较去年同期增加约37%,其中天然橡胶为 16 万吨,复合胶为2.7 万吨,合成胶为3.2 万吨(图2)。

展望4 月,随着我国天胶主产区割胶活动的大规模复工,这将导致天胶季节 性供应缺失效应褪色,加之处于历史同期高位的保税区橡胶库存,我们认为国内 供应宽松的局面料将继续对胶价施压。

表2:我国天胶和复合胶供需平衡表(预估值) 单位:千吨

期初库存 进口量 生产量 出口量 消费量 期末库存 2012 年1 月 356.5 200 6 0.5 235 327 2012 年2 月 327 190 0 0.2 220 296.8 2012 年3 月 296.8 218 20 0.3 285 249.5 2012 年4 月 249.5 235 50 0.5 290 244 资料来源:ANRPC,上海中期

图2:青岛报税区橡胶总库存变化(单位:吨)

图为青岛报税区橡胶总库存变化图。(图片来源:上海中期) 三、天胶需求情况

1、汽车整体销售情况料将难有起色

因今年我国春节长假前移,这让1-2 月的累计汽车销量值或显得更有意义。

据中汽协数据显示,1-2 月我国汽车总销量同比下降6.5%,其中乘用车销量同比 下降4.9%,商用车销量同比下降12.3%。这表明我国汽车销售已陷入销售瓶颈。

我们预计今年我国汽车整体销售市场料将难有起色:乘用车:成品油价格再次上 调、部分城市维持汽车限购政策以及城市交通拥堵情况得不到良好改善等因素制 约我国乘用车市场的复苏,并在缺乏相关汽车刺激性政策的背景下,未来乘用车销售市场难以回暖,料将保持常态发展。商用车:固定资产投资增速的不断下降 加之房地产市场持续偏紧的调控,这将导致我国商用车(特别是重卡)销售市场 难破当前的“冰河期”,或将长期维持低迷态势。

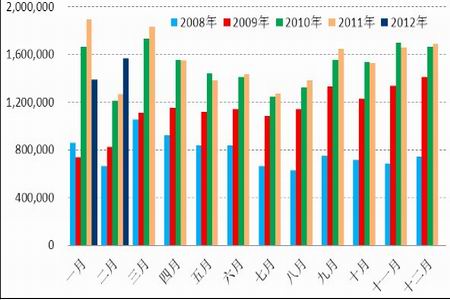

另外,就传统消费习惯而言,我国上半年汽车销售高峰为3 月份,后将逐月 递减或持平(图3),所以我们预计4 月份我国汽车销售增速难有突破,更或再临 负增长,而这将加大我国天胶去库存化进程的难度。

图3:2008-2012 年我国汽车市场总体销售状况(单位:辆)

图为我国汽车市场总体销售状况走势图。(图片来源:中国汽车工业协会,上海中期) 2、轮胎企业的下行风险在不断加大

我国轮胎企业的下行风险在不断加大:首先将于2012 年11 月正式实施的欧 盟轮胎标签法,将大幅提高出口欧盟的轮胎企业的安全环保压力。其次美国出于 大选年的政治考虑,对我国的贸易态度明显趋于强硬,美国商务部3 月19 日认 定中国输美钢制车轮存在倾销和补贴行为,这基本为美国针对此类产品征收反倾 销和反补贴关税(“双反”)扫清了道路。最后,国内整体经济增速放缓,轮胎内 销市场前景亦略显悲观。这些因素将于中长期内制约我国轮胎行业的发展,致使 轮胎预期销售增速略显悲观。

四、合成胶价料将理性回归,这将减弱其对高位天胶价格的支撑作用

当前合成胶价维持高位最重要的因素便是原料丁二烯的持续坚挺。但在合成胶下游需求并无明显改善的背景下,企业生产合成胶的利润被极度压榨乃至亏损,迫使下游部分厂家有进一步停车计划,这将大幅减少市场对丁二烯的需求,致使丁二烯价格下行的可能性增大,配合国际原油价格有望高位回落的预期,从而有望促使合成胶价理性回归,这一结果最终将导致合成胶价对天胶价格的支撑重心也将下移。

图4:丁苯(SBR1502)、顺丁(BR9000)和标准胶日均价走势(单位:元/吨)

图为丁苯(SBR1502)、顺丁(BR9000)和标准胶日均价走势图。(图片来源:卓创,上海中期) 第三部分 后市展望与策略建议

展望4 月,我们认为沪胶期价重心或受以下多重利空因素拖累而继续下行:1.我国未来经济发展前景较为悲观,且推出大规模刺激性政策可能性较小,这将严重影响大宗商品的整体需求。2.汽车与轮胎企业短期内料将难以复苏,这使得保税区橡胶总库存消化或仍偏缓慢,配合4 月份外围主要产胶国的再度复产以及我国天胶主产区割胶活动的大规模复工,届时我国天胶供应宽松的局面或将加剧,那么这对天胶价格的压制作用有望被进一步放大。3.4 月份为沪胶传统的下跌概率最高的一个月,其月度上涨概率和收益率分别为23.08%和-4.32%(图5),这一“季节性因素”或将有效放大天胶的弱势效应。4.下游需求锐减以及国际原油或从高位回落的预期有望迫使丁二烯价格回调,这有望促使合成胶价理性下降,从而使得其对天胶的支撑重心下移。

图5:天然橡胶价格历史月度涨跌概率及月度均值收益率

图为天然橡胶价格历史月度涨跌概率及月度均值收益率走势图。(图片来源:上海中期) 考虑到近期沪胶主力有望逐步移仓至天然橡胶1209 期货合约,所以下文所涉价位均参考1209 期货合约。

操作策略1:沪胶期价或在短线反弹后再度下行。

尽管我国经济增速已进入实质性的放缓阶段,然而我国当局为转变经济发展方式与调整经济结构,料将不会再推出如2008 年般的大规模刺激性政策,更多的可能是出台一些较为温和的政策,从而确保我国经济能实现“软着陆”。在这一预期的宏观背景下,我们认为天胶基差料将难以突破2400 元/吨的上限(图6),所以在天胶现货价格维持坚挺的当下(因4 月上旬仍处天胶季节性供应缺失时期),沪胶期价存在修复短期跌幅过深的需求,从而或促成短线反弹。反弹的强弱还取决于泰国的烟片胶收储计划与砍伐老胶林计划的进展。我们认为因泰国当局资金有限,其规模与进程料将低于市场预期,再考虑到这一消息已被前期消化过,所以沪胶因此反转的概率较小,但该可能实施的政策仍偏属良性,所以这也是我们认为沪胶中线偏空而短线跌幅或有限的重要因素之一。本次反弹高度可依据强弱分别可能到达28000 元/吨或28300-28500 元/吨,然短期反弹的预期并不改沪胶中线下跌趋势,所以我们认为沪胶在反弹后将给空单更好的入场机会,中

线空单可在上述反弹高点中逢高抛空,下方第一目标位26500 元/吨。

入场点位:如反弹至28000 元/吨时,可约10%仓位入场,如价位反弹至28500元/吨,则可将仓位加至30%。

目标点位:第一目标位26500 元/吨。

止损点位:期价有效突破28700 元/吨。

图6:基差变化情况

图为基差变化走势图。(图片来源:卓创,上海中期) 操作策略2:弱势难改致使胶价一路下行

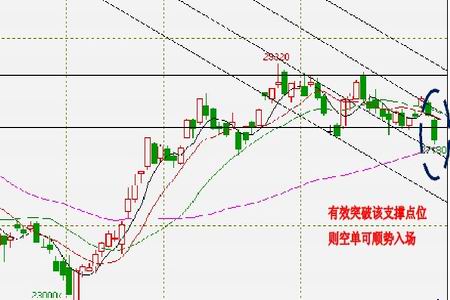

在本文前述的多重利空因素影响下,我们相信中线沪胶走势偏空概率较大,但若短期内沪胶弱势局面大幅爆发致使操作策略1 的空单入场机会没有出现的话,则空单可在期价有效下破27400 元/吨与60 日均线时(图7),顺势入场。

第一目标位为26500 元/吨。

入场点位:在27400 元/吨时可约5%仓位入场,如价位有效下破27400 元/吨与60 日均线时,则可将仓位加至20%。

目标点位:第一目标位26500 元/吨。第二目标位25500 元/吨。

止损点位:期价有效突破27600 元/吨。

图7:上海期货交易所天然橡胶1209 合约走势图

图为天然橡胶1209 合约走势图。(图片来源:文华财经,上海中期)

- 【 关闭本页 】