- 宏观利好接连出现 沪胶开始强劲反弹

- 时间: 2012-09-25 09:22:28 作者: 来源: 北京中期 点击:

9月10日起沪胶突破整理区上行,先是欧洲央行宣布新的购债计划,欧债危机有望缓和,接着美联储推出市场期待已久的QE3措施,胶市接连受到宏观利好措施的鼓舞出现强劲的反弹行情。后期胶价将如何演绎?年内底部是否已经确立?

从长期走势来看,根据年初的分析,2011年沪胶在冲高至43000元的历史性高点后回落,价值回归是部分原因,此外全球经济放缓、欧美债务危机爆发、局部战争不断等削弱对橡胶的需求。而且,欧债危机愈演愈烈导致投资资金撤离大宗商品等风险资产市场,系统性因素造成的利空压力短期可能大于供需形势的影响。目前看,欧债问题的解决将旷日持久,即使危机有所缓和,经济复苏之路也很漫长,需求可能长期处于较低水平。所以,预计天胶价格难以回到2011年的高价区,

不过,阶段性利多题材可能会对胶价产生短期刺激,比如泰国等三大产胶国可能出台减产、限价等措施支持胶价,而且主产区的天气因素也存在很大不确定性,比如2010、2011连续两年在第四季度泰国均出现罕见降雨、洪水。所以,胶价走势出现反复的概率也很大。

技术上看,沪胶在跌破三万元关口之后,前期的支撑就将转换为重要压力。向下看,尽管二万元整数位也曾提供过阶段性支持,但相比之下17000元附近的技术点位更为重要,在以往经历过多次阻力/支持角色的转换。并且,若把2010年11月至2011年9月的价格走势看作为头肩顶的话,下跌的量度跌幅也恰好在17000元附近。

日前沪胶最低下探至20000元附近之后开始反弹,那么反弹过后是否还会下探17000元寻找支撑?

前面已经做过分析,上半年经济增速放缓削弱天胶需求,宏观面系统性风险也对市场造成压力。不过,欧美等国不断推出刺激政策以挽救经济,后期宏观形势好转的可能性增大,这样从常理上讲胶价年内创新低的可能性不大。况且,泰国、印度尼西亚和马来西亚三大产胶国已表示要联手稳定胶价,除了减少出口及砍伐胶树之外,近期还将磋商更多具体措施。日前泰国橡胶政策委员会审批通过了高达300亿铢(合9.66亿美金)的收储资金,计划以高于市价的价格购买向胶农购买30万吨橡胶。此外泰国政府还将通过国有银行向泰国出口商提供150亿泰铢的低息贷款,以帮助其减少出口。上述措施将从10月1日至明年3月31日期间执行,计划将USS价格提振至100铢/公斤,RSS提振至104铢/公斤的水平。

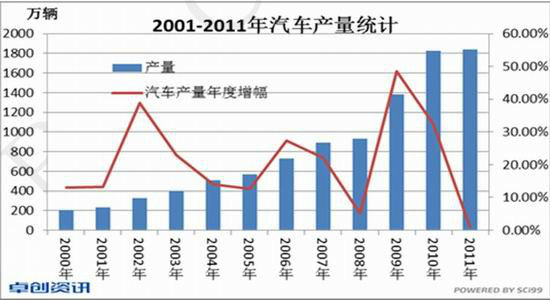

就天胶自身需求而言,轮胎及汽车行业的发展形势极具指引意义。据统计,8月,汽车生产150.14万辆,环比增长4.48%,同比增长7.78%;销售149.52万辆,环比增长8.40%,同比增长8.26%。 中国汽车工业协会公布数据显示,中国8月份乘用车销量同比增加11%,至122万辆;环比增加9%,创3月份以来最大环比增幅。数据还显示,1-8月份,中国乘用车销量增加8%,至995万辆。按目前形势来看,今年国内汽车产量增幅有望自2011年所创下的低点显著回升。

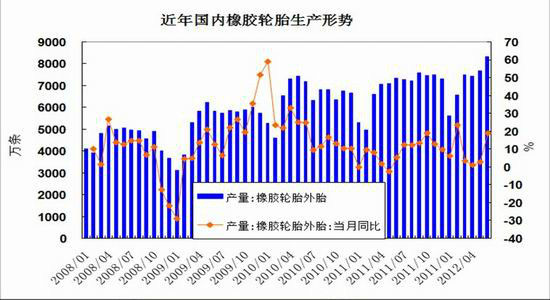

9月份以来轮胎企业开工率回升至70%-80%,相比7、8月份的50%左右大幅提升。历经3年的美国轮胎特保案将于9月26日到期,不再延期,有利于国内轮胎企业的出口。另外,传统汽车销售旺季来临,刚刚公布的8月份上汽集团(12.46,0.00,0.00%)等企业的月度产销数据显示同比、环比均出现好转,也刺激了轮胎需求,

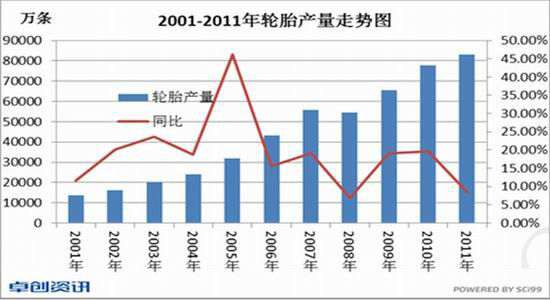

2012年6月我国橡胶轮胎外胎的产量是8314.7万条,比5月份增加了653.7万条,环比增长8.53%,较去年同期增加了993.8万条,同比增长19%;1-6月我国橡胶轮胎外胎的累计产量达43052.8万条,较去年同期累计增长12.33%。可见,轮胎产量也显著增长。

综上所述,基本面形势正在好转,天胶下行压力理应减弱。近期技术上已经出现反弹突破形态,现在24000元的重要压力位已经被征服,后期或许有望上涨至27000元附近。

所以,年内底部已经形成的可能性较大,后期胶价有望继续走高。

- 【 关闭本页 】